Acesse o melhor conteúdo do seu dia, o único que você precisa.

Escritório da seguradora Youse, em São Paulo: as insurtechs estão dispostas a colaborar | Germano Lüders / (Germano Lüders/Exame)

Gustavo Gusmão

Publicado em 14 de março de 2019 às 05h38.

Última atualização em 14 de março de 2019 às 12h19.

Sempre funcionou assim: o cliente procura um corretor para contratar um seguro e recebe um documento cheio de detalhes e com opções de preços. Se o consumidor não gostar das opções, terá de aguardar novos orçamentos até chegar a um plano com preço razoável e que atenda a todas as necessidades. Com isso, tanto seguradoras quanto consumidores perdem tempo. Foi para abreviar esse processo burocrático que algumas empresas começaram a apostar no uso da tecnologia no setor de seguros.

São os casos da americana Lemonade e da brasileira Youse, companhia da Caixa Seguradora. Desde 2015, ambas oferecem sites e aplicativos que permitem personalizar planos em que donos de casas e carros escolhem exatamente o que querem na cobertura. Essas startups ganharam até um apelido: são chamadas de insurtechs (mistura de insurance e technology, “seguros” e “tecnologia”, na tradução do inglês). Sua principal missão, segundo um estudo da consultoria Deloitte divulgado neste ano, é justamente usar as plataformas digitais e a automação para reduzir os custos de aquisição de clientes e melhorar a oferta de planos com base em dados. Tudo para tentar reverter um lento crescimento do mercado mundial de seguros que já dura mais de dez anos, segundo dados da Organização para Cooperação e Desenvolvimento Econômico.

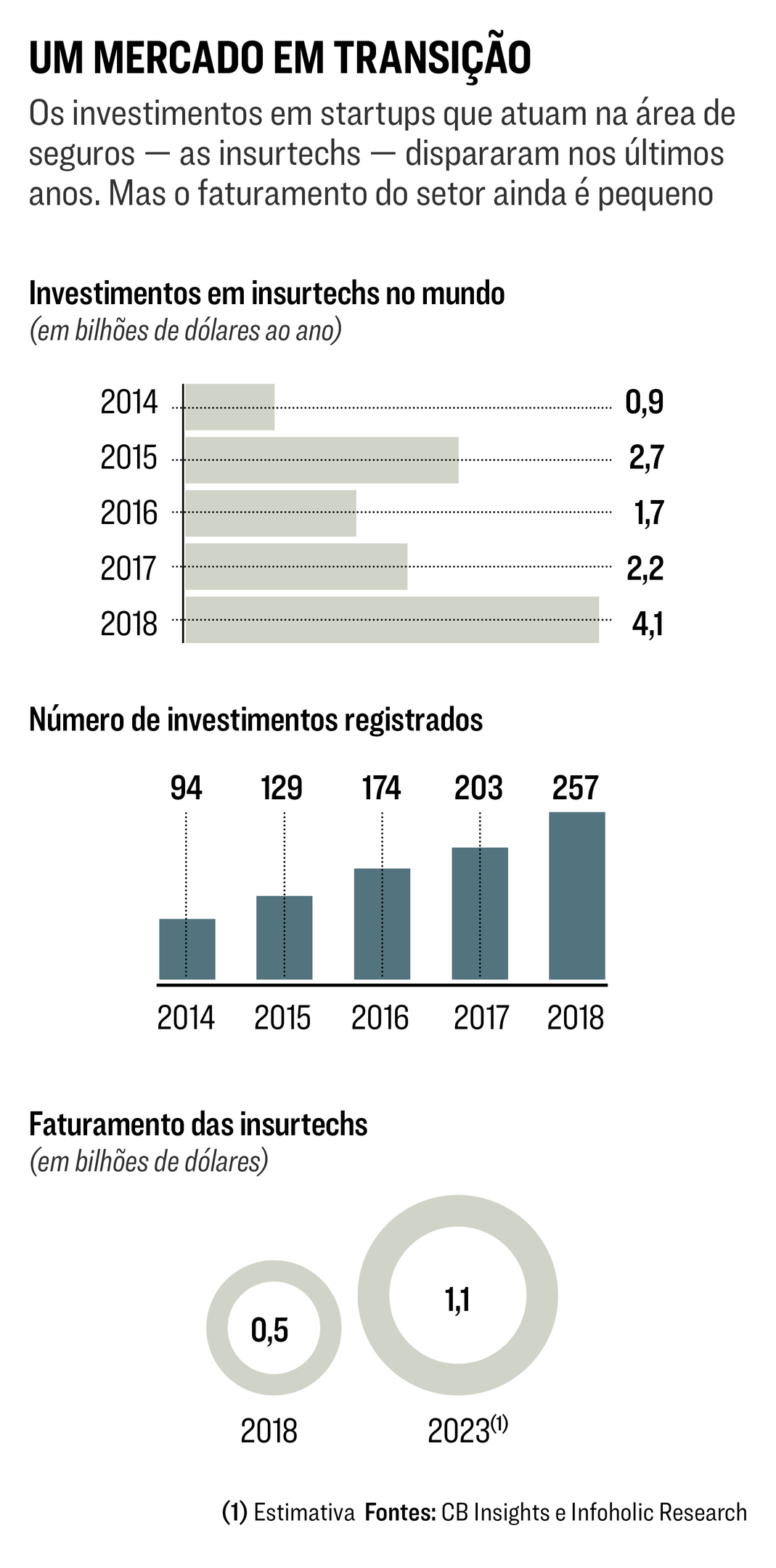

As startups de seguro atraíram bilhões de dólares em investimentos nos últimos anos e o interesse por elas vem aumentando. Desde 2013, foram registrados 972 aportes nas empresas do ramo, de acordo com a consultoria americana CB Insights. Do total, 460 negócios foram fechados só em 2017 e 2018, somando mais de 6 bilhões de dólares. A história lembra a das fintechs, startups que viraram o setor bancário de cabeça para baixo. Mas, em vez de brigar com as grandes companhias já estabelecidas, a revolução das insurtechs é diferente: colaborar com as seguradoras tradicionais é fundamental. “As startups de seguros não substituirão as grandes tão cedo. Elas vão trazer inovações nas vendas e explorar outros processos que hoje são ineficientes”, diz José Prado dos Reis, presidente da Insurtech Brasil, empresa que organiza eventos na área.

A tendência à colaboração é fruto do amadurecimento das startups. As pequenas empresas viram que não havia muito espaço para bater de frente com nomes consolidados do mercado. E enxergaram que as grandes seguradoras não estavam conseguindo melhorar a experiência dos consumidores. “Surgiram poucas empresas que cobrem toda a cadeia de valor dos seguros. Mas startups que atuam em etapas específicas — como vistoria, análise e precificação — tornaram-se fenômenos no mundo”, diz José Filippini, diretor financeiro da Youse.

A mudança na mentalidade também atingiu empresas de grande porte. Passado o “susto” inicial da chegada de novos rivais, nomes tradicionais do setor começaram a investir cada vez mais em startups. Uma análise da empresa americana de inteligência de mercado S&P Global (a mesma que controla a agência de classificação de risco Standard & Poor’s) revelou que, dos aportes feitos em startups de seguro em 2017, 14 vieram de grandes seguradoras. Um exemplo é a suíça Zurich, que tem apoiado as startups do ramo. “Enxergamos as insurtechs como parceiras porque elas focam problemas específicos”, diz Rodrigo Barros, diretor de estratégia e inovação da Zurich no Brasil. “Uma grande empresa nem sempre consegue fazer isso sozinha, por não ter conhecimento necessário nem agilidade para desenvolver um produto em quatro semanas.”

Os investimentos são direcionados não só para startups que funcionam como “supermercados” online de seguros — comparando as ofertas de diversas seguradoras —, como a brasileira Thinkseg e a britânica Simplesurance. As empresas olham também para soluções menos usuais. A brasileira RetinaVision capta imagens de câmeras espalhadas pela cidade e usa uma tecnologia de visão computacional para rastrear carros roubados. A startup é hoje parceira da Porto Seguro, depois de ser apoiada num programa da empresa voltado para insurtechs. Já a canadense Chisel AI usa inteligência artificial para agilizar a análise de documentos. A solução lê 400 vezes mais rápido do que humanos, ajudando uma corretora a ser mais eficiente. A ideia levou, em janeiro deste ano, o 1o lugar em um concurso de insurtechs da Zurich. “Os problemas das seguradoras já existiam, mas não era possível resolvê-los só contratando mais pessoas. Com as evoluções técnicas recentes, podemos contar com a tecnologia”, diz Ron Glozman, fundador da Chisel AI.

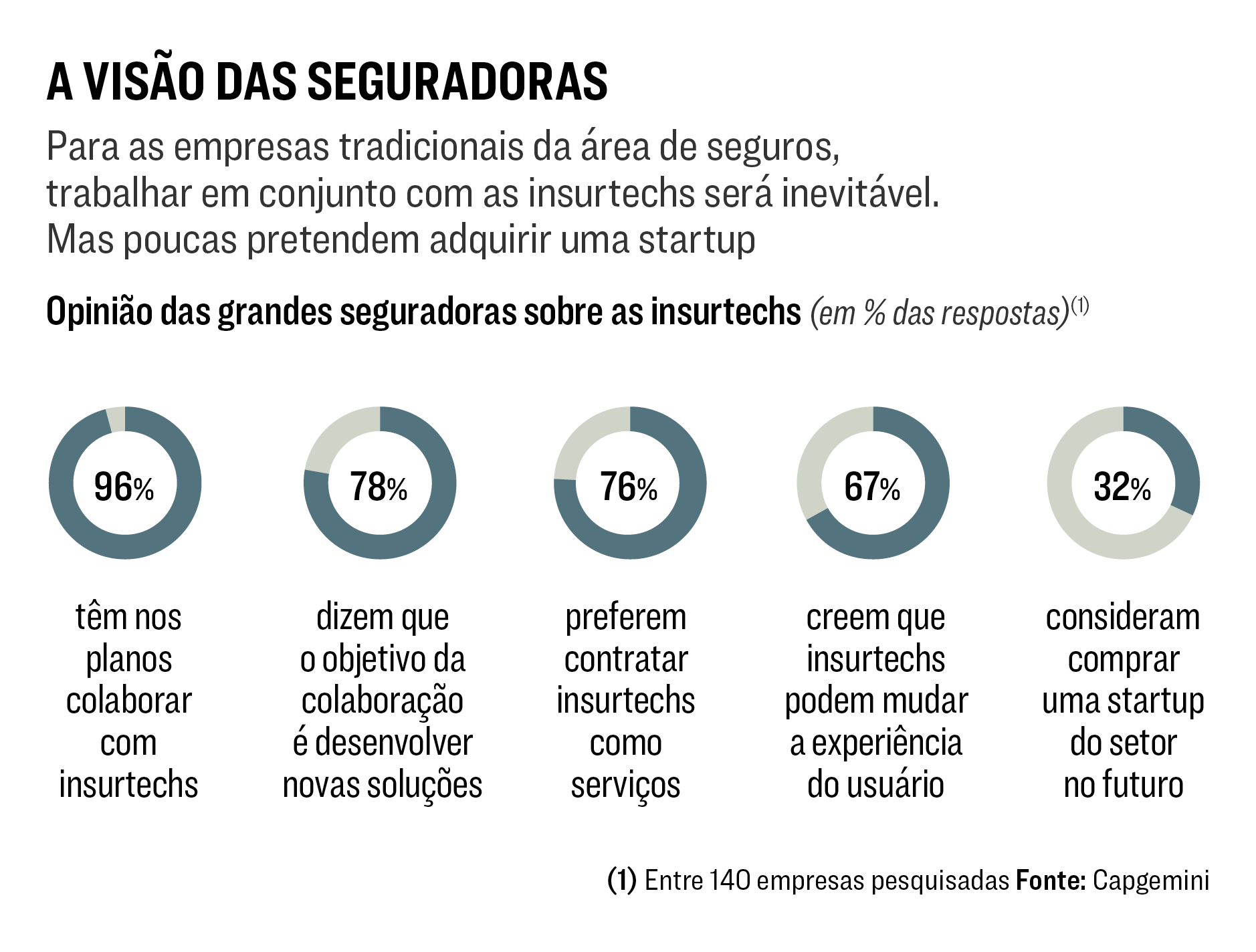

O apoio das grandes seguradoras não significa que entrar nesse mercado seja fácil. Ainda que o valor de investimentos tenha disparado no setor, o número de aportes não aumentou na mesma proporção. Pequenas empresas estabelecidas têm recebido volumes maiores de dinheiro. Mas os dados indicam um amadurecimento, não uma saturação. Uma pesquisa da consultoria britânica PwC de 2017 mostra que 46% das grandes seguradoras trabalhavam com as insurtechs. Outro estudo mais recente, da consultoria francesa Capgemini, concluiu que, hoje, 96% das empresas tradicionais de seguros planejam fazer parcerias com essas startups, e 76% delas querem contratá-las. Por isso, novas empresas ainda buscam espaço.

É o caso da brasileira Yesfurbe. Criada em 2018, a startup é especializada em “reformar” celulares usados para depois fornecê-los como smartphones de reserva a clientes de seguradoras que perderam ou quebraram seus aparelhos. Outras startups também têm abraçado a colaboração, como fez a Pitzi, outra brasileira. A empresa oferece seguros e reparos para smartphones e usa inteligência artificial para definir os preços. O serviço pode ser contratado por clientes próprios ou usado por consumidores de grandes seguradoras. “Nosso foco hoje é viabilizar parcerias. Nós nos beneficiamos da escala dessas empresas tradicionais e levamos a elas nossa tecnologia e nosso conhecimento”, diz Daniel Hatkoff, presidente da Pitzi.

É claro que nem sempre a colaboração com as grandes é o melhor caminho para as startups. Segundo a consultoria americana McKinsey, 10% das insurtechs são como a Youse, seguradoras completas. Elas têm uma vantagem competitiva: são nativas digitais e tendem a inovar mais rapidamente do que as concorrentes. “É difícil que uma empresa disruptiva surja e vire o mercado de seguros de cabeça para baixo. Mas as grandes podem perder espaço aos poucos caso não inovem”, diz João Bueno, sócio da McKinsey. Ao entrar na briga da tecnologia, as seguradoras precisam acompanhar o ritmo do mercado para não ficar para trás. O lado bom é que as startups agora podem ajudá-las.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))