Fim do inverno? Redução da Selic promete aquecer venda de imóveis no país

O consumidor postergou a compra do imóvel diante da escalada da taxa de juro e a expectativa é que, com o novo ciclo de cortes da Selic, as vendas voltem a aquecer

:format(webp))

(Cássia Roriz/Exame)

Publicado em 26 de outubro de 2023 às 06h00.

Última atualização em 26 de outubro de 2023 às 16h42.

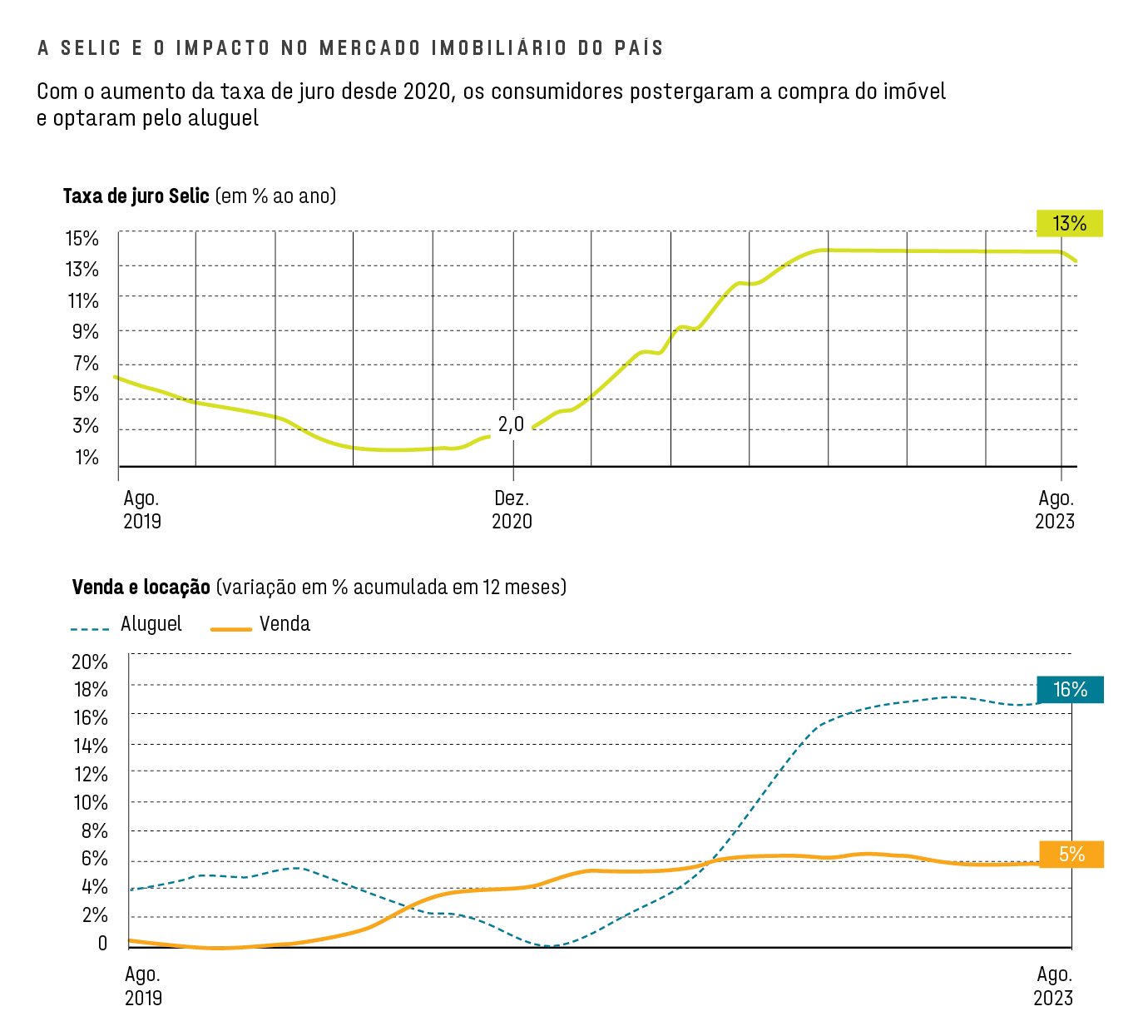

Após três anos do boom imobiliário, o mercado de imóveis do Brasil ainda não retomou o ritmo. Dados do Índice FipeZap+ de vendas, publicado com exclusividade pela EXAME e que avalia o preço médio de venda dos imóveis nas maiores capitais do país, revelam que houve uma desaceleração no crescimento nos últimos 12 meses. Em agosto deste ano, o indicador ficou em 5,4%. No mesmo período do ano passado, ele estava em 6,1%. O patamar atual está muito próximo de 2021, que era de 5,3%. Em contrapartida, o mercado de aluguel segue aquecido no país. O preço médio de locação do FipeZap+ evidencia isso: alta de 16,3% acumulada nos últimos 12 meses. É a maior taxa desde 2018. Além disso, está bem acima da inflação registrada no mesmo período, medida pelo Instituto Brasileiro de Geografia e Estatística (IBGE), que é de 3,23%, e pelo Índice Geral de Preços do Mercado (IGP-M), calculado pela Fundação Getulio Vargas (FGV), que acumula queda de 5,28%. A alta do mercado de aluguel pode ser explicada pela lei da oferta e da procura. “Quando comprar fica mais caro do que alugar, considerando o curto prazo, as pessoas automaticamente fogem dos financiamentos e esperam um pouco mais de tempo no aluguel”, diz Gustavo Cambauva, analista de Real Estate do BTG Pactual (do mesmo grupo controlador da EXAME).

O consumidor postergou a compra do imóvel diante da escalada da taxa de juro, que saiu do patamar de 2% em agosto de 2020 para 13,75% em agosto de 2022. A expectativa é que, com o novo ciclo de cortes da Selic, as vendas voltem a aquecer. Desde agosto deste ano, o Comitê de Política Monetária (Copom) do Banco Central já anunciou dois cortes seguidos na taxa de juro e mostrou que uma queda deve ser decidida na próxima reunião em novembro. Com isso, a Selic deve encerrar 2023 em 11,75%. As reduções seguidas na Selic ainda não impactaram o mercado de imóveis. É o que afirma Pedro Tenório, economista do DataZap+. Isso porque o corte na Selic não reflete imediatamente no corte de juros do crédito imobiliário. “Historicamente, a taxa de financiamento é muito mais rígida.” Ele explica que, olhando toda a série histórica da Selic, ela atingiu a máxima de 14% ao ano e a mínima de 2% ao ano. Já a taxa de financiamento variou de 11% ao ano para a mínima de 6,6% ao ano no mesmo período.

Goiânia: capital reflete aquecimento do mercado de locação no país. Cidade tem a maior alta do aluguel em 12 meses (Getty Images/Getty Images)

A perspectiva do mercado é que a Selic encerre 2024 em 9% ao ano. Uma taxa abaixo dos dois dígitos é considerada excelente para o mercado imobiliário. Entretanto, outro fator que deve impactar a taxa de financiamento do crédito imobiliário, e que é uma novidade no setor, é a mudança na composição do financiamento. A caderneta de poupança, ainda a principal fonte de captação do setor imobiliário do país, tem sofrido com as retiradas, o que acaba restringindo o crédito. Em agosto deste ano, a captação líquida das cadernetas de poupança permaneceu no campo negativo de 8,5 bilhões de reais. Segundo dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), houve saídas líquidas de recursos em todos os meses deste ano, com exceção de junho. Com isso, no ano, o saldo acumula queda de 67 bilhões de reais até agosto. Em 2023, o financiamento vindo da poupança foi de 179 bilhões de reais. Neste ano, a Abecip estima que deverá ficar na casa dos 156 bilhões de reais, uma queda de 13%. “Devido à superutilização da poupança, o financiamento encareceu um pouco. Os bancos, que usam a poupança para financiar o imobiliário, tiveram de complementar o custo com dinheiro não vindo da poupança. Nessa nova composição, a taxa de juro do financiamento fica mais cara”, diz Filipe Pontual, diretor-executivo da Abecip. Atualmente, a taxa média de financiamento imobiliário é de 11% ao ano, segundo dados do Banco Central. “Essa taxa já não cabe no bolso de algumas famílias.” A estimativa é que o financiamento imobiliário no país neste ano seja de 238 bilhões de reais, uma queda de 1% em relação ao ano passado. Apesar do recuo, a Abecip afirma que o valor é o terceiro melhor já registrado, ficando atrás de 2021 e 2022, quando chegou a 255 bilhões de reais e 241 bilhões de reais, respectivamente. A perspectiva positiva pode ser explicada pelo crédito imobiliário oriundo dos recursos do Fundo de Garantia do Tempo de Serviço, utilizado no financiamento de moradia popular, que deve encerrar o ano no valor de 82 bilhões de reais, uma alta de 32% em comparação com o mesmo período do ano passado. O crescimento está atrelado ao aumento do orçamento para o financiamento da compra da casa própria, de 29 bilhões de reais. A medida anunciada no fim de julho visa incentivar a habitação popular e o crédito para a classe média. E já trouxe resultado para a Caixa, responsável por 70% dos financiamentos imobiliários do país. De julho a setembro, o banco registrou os melhores meses da história na concessão de financiamentos habitacionais. No terceiro trimestre, foram liberados 51,3 bilhões de reais. O segundo melhor resultado foi no mesmo período do ano passado, quando o montante foi de 48,3 bilhões de reais. “O programa Minha Casa, Minha Vida atende famílias com renda de até 8.000 reais, e é nessa faixa de renda que está concentrada uma grande necessidade de moradia e na qual há o maior déficit habitacional do país”, explica Rodrigo Wermelinger, diretor-executivo de Habitação da Caixa. A projeção do banco para 2023 de execução do orçamento total do FGTS disponibilizado para o Minha Casa, Minha Vida é de 89,19 bilhões de reais, incluindo os subsídios. Até setembro deste ano, a Caixa fez 327.141 financiamentos imobiliários no âmbito do programa.

Minha Casa, Minha Vida: moradia popular deve puxar crédito imobiliário, que deve terminar o ano em 82 bilhões de reais (Germano Lüders/Exame)

As atualizações no programa tiveram início no último ano da gestão do ex-presidente Jair Bolsonaro, quando ainda se chamava “Casa Verde e Amarela”. Na ocasião, as faixas de renda familiar foram atualizadas, e os subsídios — dependendo da renda, localização e características do imóvel — tiveram ampliações. Em julho deste ano, o programa passou por novas mudanças: o valor máximo do subsídio do FGTS saiu de 47.500 reais para 55.000 reais, o limite de renda das faixas aumentou, o financiamento poderá ter duração de até 35 anos e ainda pulou para 350.000 reais o valor do teto do imóvel para a faixa 3. A Caixa afirma que as faixas 1 e 2, cujas rendas máximas são de 2.640 reais a 4.400 reais, respectivamente, continuam sendo o carro-chefe do programa, e respondem por 45% dos financiamentos concedidos no último mês de agosto. Em seguida, a faixa 3 se subdivide em dois percentuais: 23% para os financiamentos para rendas mensais entre 4.400 reais e 8.000 reais, enquanto 11% foram destinados exclusivamente aos financiamentos de 350.000 reais. A atualização do valor de aporte para o empreendimento, para o executivo, tem aberto portas para a chegada de um novo público ao programa. “Nesses primeiros meses, tivemos um relevante crescimento de clientes que, antes, como eram da classe média, apenas acessavam o financiamento por meio do Sistema Brasileiro de Poupança e Empréstimo, com uma taxa de juro mais alta. Por causa dessas mudanças, que aumentou o público de atendimento e o valor dos imóveis, trouxemos mais ou menos 20% de clientes que antes eram atendidos pelo crédito imobiliário privado”, diz Wermelinger.

Quanto à sustentabilidade do financiamento que dá suporte ao programa social, Wermelinger garante que a saúde financeira do FGTS não é uma preocupação para a Caixa. Ele explica que a arrecadação do fundo é investida em duas linhas: uma no Minha Casa, Minha Vida e outra em operações de tesouraria de maior rentabilidade. “Se a arrecadação cair, aplicamos menos em outras linhas. Além disso, a Selic alta também ajudou nossas aplicações em títulos públicos, o que manteve a saúde do fundo”, afirma.

Com as mudanças no programa habitacional, as incorporadoras aceleraram o número de lançamentos. Dados da Associação Brasileira de Incorporadoras Imobiliárias mostram que os lançamentos de empreendimentos que atendem o Minha Casa, Minha Vida cresceram 17,2% no primeiro semestre, chegando a 39.544 unidades. Já no segmento de médio e alto padrão, os lançamentos caíram 59,2% no mesmo período, ficando em 9.317 unidades. Já as vendas desse segmento cresceram 22,8%, enquanto as vendas do Minha Casa, Minha Vida aumentaram 4,2%. Para Luiz França, presidente da entidade, o cenário atual é de crescimento em ambos os segmentos. Segundo ele, com o aumento de lançamentos dos empreendimentos do Minha Casa, Minha Vida, as vendas devem crescer. Já o segmento de médio e alto padrão deve ser impulsionado pela redução da Selic e pela perspectiva de crescimento da economia. “O imóvel no Brasil ainda é barato se comparado com outros países. Com a Selic abaixo de dois dígitos, ele volta a ser um bom investimento.”

Como está a busca por imóveis alugados?

Um levantamento realizado pelo DataZap+ mostrou que a geração Z, composta de jovens de 18 a 26 anos, é a que menos busca alugar um imóvel. Do total de entrevistados, apenas 8% responderam que alugaram ou pretendem alugar um local nos próximos 12 meses. O motivo? “Sair da casa dos pais implica custo de vida mais alto. Essa geração está ingressando no mercado de trabalho, buscando estabelecer uma carreira, por isso está mais inclinada a economizar dinheiro”, diz Taiane Amancio, gerente de Insights e Pesquisas do Grupo OLX, responsável pelo estudo.

- Leia também: Por que potencializar a diversidade de gerações?

A pesquisa revelou que a geração X — aqueles que têm de 39 a 58 anos — é a que mais busca alugar um imóvel, seguida pela geração Y, de 27 a 38 anos. Um dos principais motivos que impulsionam a busca pelo aluguel é a falta de renda para o sonho da casa própria: dois terços desses grupos etários (de 27 a 58 anos) ganham até seis salários mínimos (R$ 7.920) — valor considerado baixo para comprar um imóvel. Outro motivo está relacionado ao estado civil das pessoas nessa faixa etária, especialmente na geração X. “Na geração X, há maior presença de pessoas divorciadas. Tudo leva a crer que, dentro desse grupo de estado civil, existe uma relação com divisão de bens e rendimentos, o que explica a maior participação desse público como locatário”, afirma Amancio.

A pesquisa, realizada em agosto deste ano, buscou destrinchar as tendências de comportamento dos inquilinos. O público-alvo foi composto de usuários dos portais Zap Imóveis e Viva Real que alugaram ou têm interesse em alugar um imóvel nos próximos 12 meses. No total, foram entrevistadas 568 pessoas, 358 das quais pretendiam alugar um imóvel.

Entre as pessoas que querem alugar, 40% dos respondentes disseram que buscam um imóvel no mesmo bairro onde já residem, e 45% estão dispostos a mudar de bairro, desde que permaneçam na mesma cidade. Para eles, para fechar um negócio, também é importante que na região do imóvel existam supermercados, padarias e farmácias nas proximidades — tendência já capturada por redes de varejo. Além disso, os futuros locatários desejam mais espaço. Os apartamentos compactos, cujos lançamentos dispararam no último ano no país, são menos procurados: apenas 7% responderam que estão em busca de studios ou quitinetes. A maioria prefere apartamentos-padrão (53%), seguidos por casas de rua ou vilas (28%). Em relação ao tamanho desejado, imóveis com áreas entre 46 e 90 metros quadrados são os mais considerados (51%).

O levantamento também apontou quanto os entrevistados estão dispostos a pagar pelo aluguel. Quem mora nas capitais do país está mais disposto a pagar valores mais altos em comparação a outras regiões. Segundo os dados, 30% dos entrevistados pagariam entre R$ 2.000 e R$ 2.999 de aluguel por mês. Outros 21% topariam pagar de R$ 1.000 a R$ 1.499 . Já 15% estariam dispostos a desembolsar entre R$ 1.500 e R$ 1.999; e outros 16% aceitariam pagar valores mais altos, entre R$ 3.000 e R$ 4.999. Somente 7% pagariam R$ 5.000por mês. E apenas 3% disseram que estão dispostos a pagar até R$ 499.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))