Acesse o melhor conteúdo do seu dia, o único que você precisa.

Ana Zucato, CEO da Noh: aposta no PISP para escalar (Tiago Queiroz/Noh/Divulgação)

A adoção massiva do Pix, sistema de pagamentos e cobranças automáticas lançado pelo Banco Central há pouco mais de dois anos, tem servido de pano de fundo para o crescimento desmedido de incontáveis fintechs desde então. A Noh é uma delas.

Fundada pela empreendedora Ana Zucato, a startup se compromete a auxiliar grupos de amigos, casais e outras tribos interessadas em gerir melhor as finanças em grupo. Aqui, lê-se contas compartilhas como aluguel, comandas de bares e até o delivery de comida.

Por um aplicativo, a Noh oferece uma carteira digital e cartões pré-pagos compartilhados pelos quais usuários podem definir "cotas", ou seja, percentuais, pré-estabelecidos para o pagamento de diferentes débitos.

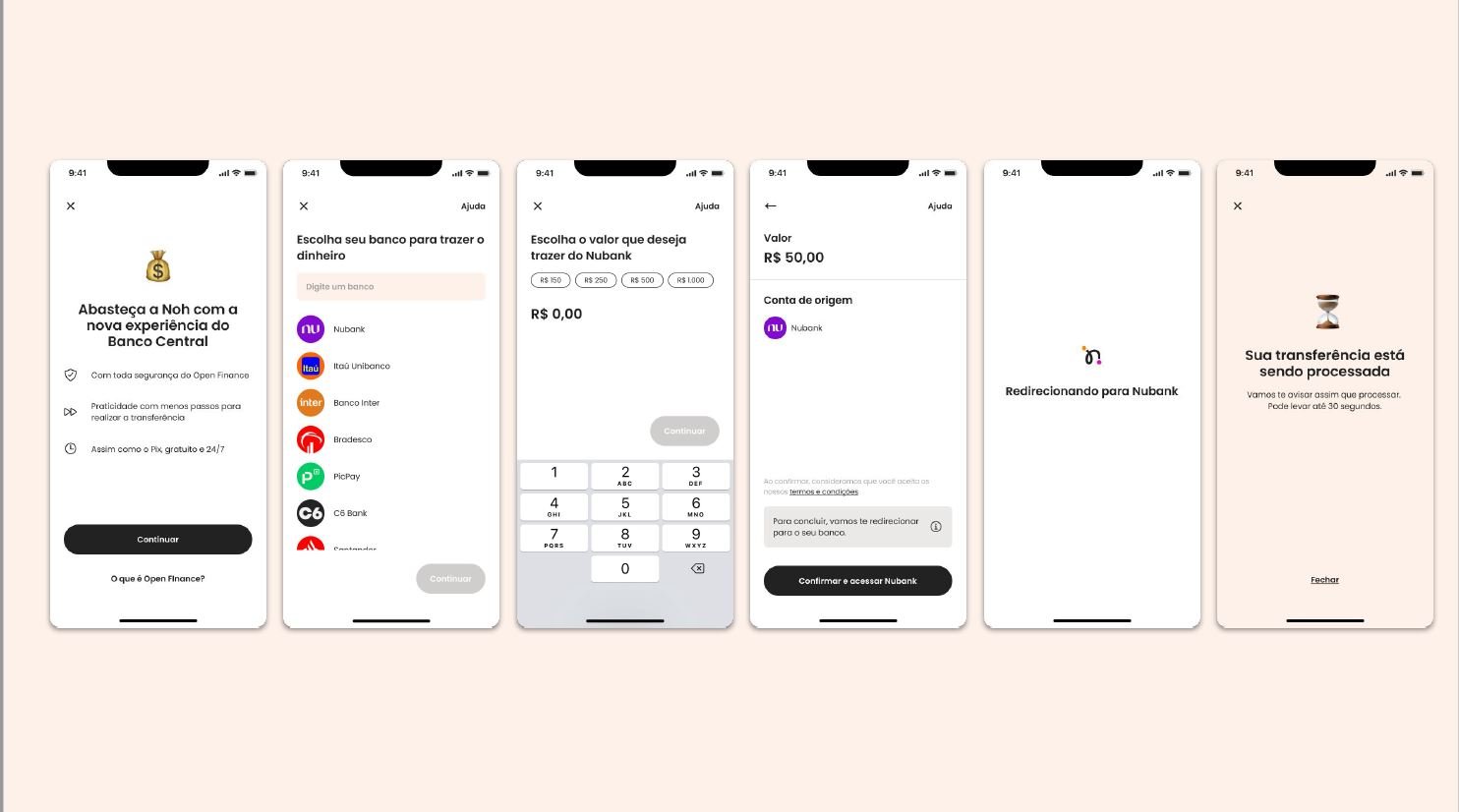

Com sangue jovem e DNA digital, a Noh também se permite dar passos mais arriscados. Agora, pouco mais de oito meses após sua chegada oficial ao mercado, a fintech passa a ser uma das primeiras a testar o Payment Initiation Service Provider (PISP), sistema de iniciação de pagamentos lançado pelo Banco Central em 2021.

Lançado pelo Banco Central em 2021, o PISP é um sistema que permite a realização de pagamentos a pedido do cliente, num caminho contrário ao que é feito hoje. Na prática, ao invés de abrir aplicativos de banco para acessar a funcionalidade do Pix para realizar algum pagamento por serviço ou produto (seja via transferência ou leitura de QRCode), o usuário pode apenas autorizar um estabelecimento, loja virtual ou carteira digital a "puxar" o valor devido de sua conta bancária.

Essa autorização é feita pelo usuário no aplicativo de seu banco e, caso tenha mais de uma conta bancária, pode escolher de qual delas o dinheiro será retirado.

"Pense no seguinte exemplo: você faz um pedido no iFood e, ao invés de copiar o código Pix, abrir seu aplicativo de banco para fazer o pagamento e então aguardar a atualização, você pode simplesmente autorizar o iFood a realizar o débito do valor da sua conta, com um clique", explica Zucato, CEO da Noh.

Por trás do novo recurso na Noh está o banco BTG Pactual (do grupo controlador da EXAME). O Banco será responsável por operacionalizar essa funcionalidade, atuando como um terceiro na conexão entre a fintech e diferentes bancos.

"Nosso objetivo é contribuir com o ecossistema financeiro de maneira inovadora. O PISP é uma das soluções que compõem a agenda do Open Finance e que acreditamos que irá agregar de maneira relevante a forma como o brasileiro transaciona seus recursos. Estamos animados em prover esta solução para a Noh", afirma Marcos Xavier, sócio e head de banking as a service do BTG Pactual.

Experiência de Iniciação de Pagamentos no aplicativo da Noh (Noh/Divulgação)

Ao contrário do Pix, que exigiu de bancos a definição de uma data litime para a adoção definitiva e obrigatória, o PISP segue sem definições em relação à adesão de instituições financeiras. Trata-se de um cenário que, segundo Zucato, coloca a Noh em posição privilegiada frente à concorrência. "Sabemos que o risco é imenso, ainda mais quando falamos de fintechs pequenas como somos", diz.

A aposta alta se justifica, segundo a empreendedora, pelas expectativas positivas. "Se seguir o ritmo do Pix, sem dúvida será um sucesso", conclui.

Mas, se de um lado há a projeção poisitiva embasada pelo sucesso do sistema de pagamentos automáticos — hoje utilizado por dez em dez pessoas —, de outro há a preocupação com a curva evolutiva do produto em si.

A ausência de data limite para a adoção do PISP por parte das empresas pode atrasar o desenvolvimento do sistema, trazendo imbróglios para as poucas instituições que fizerem uso do recurso. "Um consumidor pode enfrentar várias dificuldades nesse primeiro momento pela falta de maturidade da tecnologia, será todo um processo", diz Zucato.

Na prática, o PISP vai trazer aos usuários da Noh uma modalidade adicional para o abastecimento de suas carteiras digitais. "Queremos ajudar a modernizar o sistema bancário brasileiro e, acima disso, ajudar a vida das pessoas. Esse é o propósito", diz.

A Noh segue a tendência já antecipada por outras fintechs e empresas do varejo. Ao adotar o PISP, a startup passa a integrar uma seleta lista de empresas pioneiras na adoção dessa tecnologia, entre elas o Mercado Pago, fintech do Mercado Livre.

Lançada oficialmente em março deste ano após um aporte de R$ 17 milhões, a Noh vem esboçando números otimistas desde então. Depois de alguns meses rodando em fase de testes, o aplicativo ganhou novas funcionalidades que hoje já são utilizadas por algo como 30.000 usuários — número atual de downloads da carteira.

De início, a Noh se limitava aos pagamentos compartilhados feitos por boleto e Pix. Em maio, lançaram o cartão virtual, atual carro-chefe da startup e principal fonte de monetização da empresa. “Desde o início, sabíamos que o cartão seria nossa maior aposta”, diz. "Mas a surpresa foi um crescimento não planejado, uma curva ascendente disparada depois desse lançamento".

Parte desse crescimento também se deve às redes sociais. Vídeos virais em redes como Instagram e TikTok bombaram o alcance da Noh, especialmente entre os mais jovens — hoje foco primário entre os clientes potenciais da fintech. “Somos um grande laboratório e isso inclui meu papel como conteudista , o dia todo nas redes sociais simplesmente por perceber que viralizar é algo ótimo e isso nos ajuda com nosso cunho social”.

Há oito meses no mercado, a Noh já processou cerca de R$5 milhões de reais.

LEIA TAMBÉM

De Brasília, empresa de cibersegurança NTSEC compra Ziva e mira receita de R$ 200 milhões

O que faz a Byju's, edtech que patrocina a Copa e já investiu mais de R$ 100 milhões no Brasil

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))