Por que ainda é uma boa hora para comprar um imóvel no país

Apesar da alta dos preços e da taxa Selic, vendas e lançamentos estão em nível recorde, e os juros do crédito habitacional são os mais baixos da história

Karla Mamona

Publicado em 19 de agosto de 2021 às 05h16.

Última atualização em 30 de agosto de 2021 às 11h06.

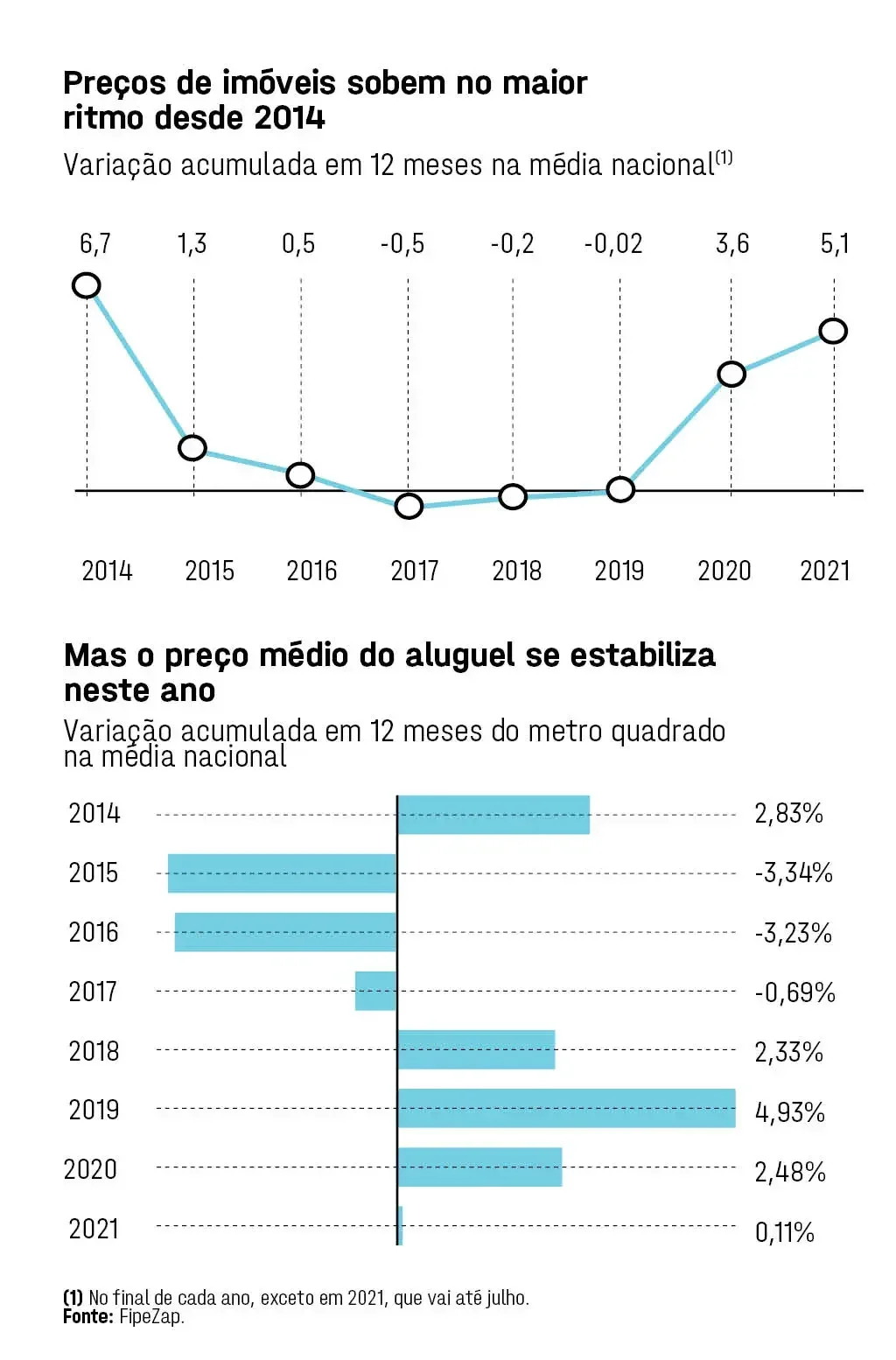

Costuma-se dizer que o mercado imobiliário é cíclico. O brasileiro que compra ou vende um imóvel está diante de um novo ciclo de aumento nos preços. A alta chegou a 5,13% nos 12 meses encerrados em julho, segundo o Índice FipeZap .Em capitais das cinco regiões do país (de Brasília e Curitiba a Manaus, Vitória e Maceió, entre outras), o aumento anual do preço médio do metro quadrado supera 10%, acima, portanto, até da inflação ao consumidor (8,99%).

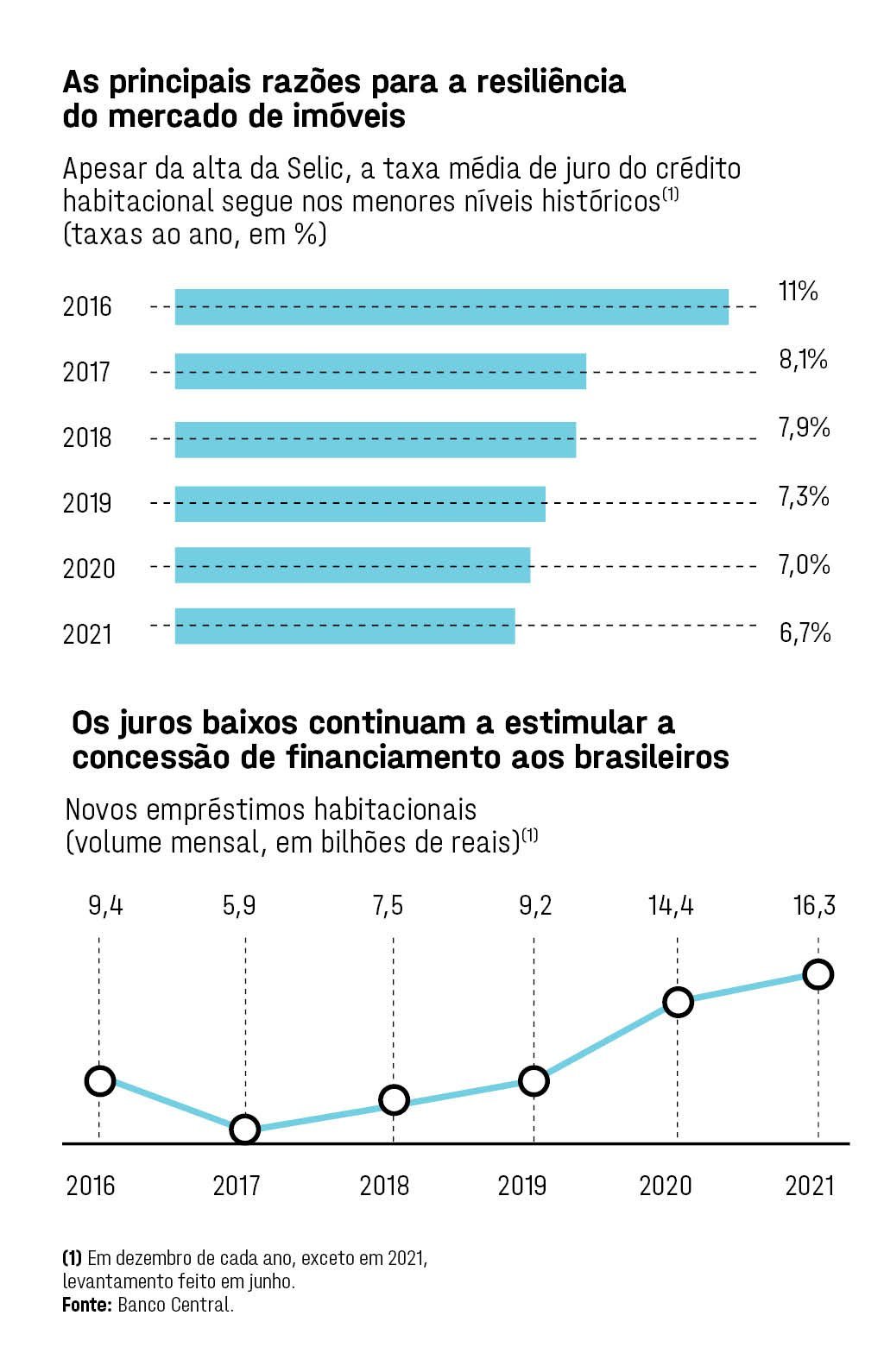

A boa notícia é que os juros do crédito habitacional seguem nos menores patamares da história, a despeito da elevação gradual da taxa Selic , e compensam esse impacto quando o consumidor faz as contas e toma a decisão de comprar um imóvel.

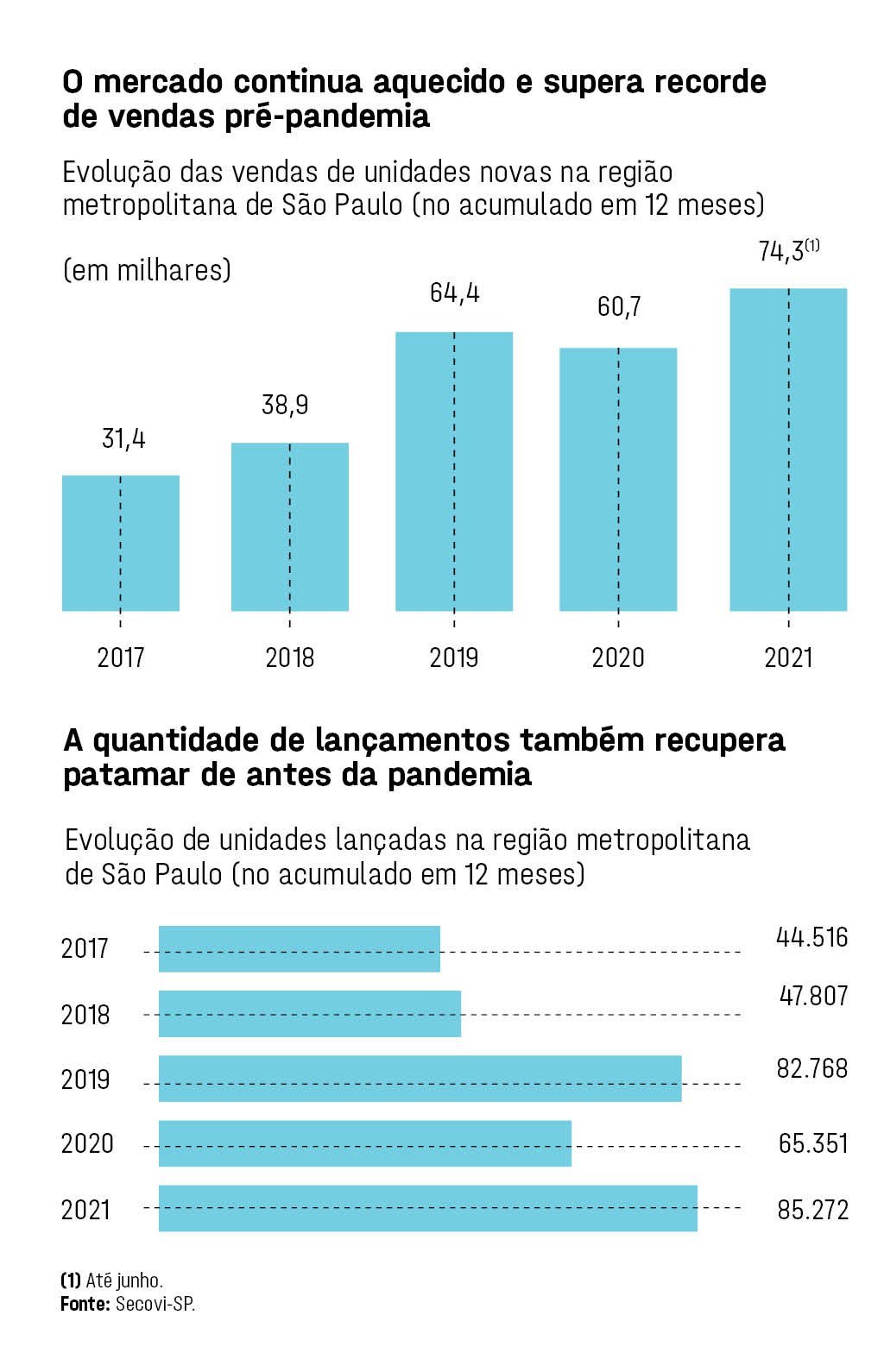

Os números do setor atestam que a equação é favorável: no ano passado, as vendas de imóveis cresceram 26,1% em todo o país, segundo a Associação Brasileira de Incorporadoras Imobiliárias (Abrainc). No período, foram 119.911 unidades comercializadas, o melhor resultado desde 2014.

Para este ano, a expectativa é ainda melhor: um aumento de 30% nas vendas e de 40% nos lançamentos. “Com o avanço da vacinação, a economia reagindo e as pessoas com estabilidade de renda, a confiança de quem busca um imóvel é maior”, diz Luiz Antonio França, presidente da Abrainc. Era um cenário que começou a se desenhar um ano atrás e que se consolidou neste ano.

- Preços de imóveis sobem no maior ritmo em seis anos em São Paulo

- Maior desafio do mercado imobiliário de BH é a falta de espaço

O último ciclo de expansão do mercado aconteceu entre 2010 e 2014. A partir de 2015, com o início da recessão econômica, houve retração nas vendas e nos lançamentos, em um ciclo de baixa que se estendeu até o início de 2019. Com estoques elevados e demanda enfraquecida, os preços nominais ficaram estagnados no período, perdendo para a inflação. Em algumas capitais, como no Rio de Janeiro, houve queda nominal nos valores.

O pilar fundamental para a reação foi o ciclo de corte da taxa básica de juro, a Selic, que serve de referência para os juros do crédito imobiliário. A taxa passou de 6,5% em meados de 2019 para 2% ao ano em agosto de 2020 e assim permaneceu até março deste ano, em uma tentativa do Banco Central de reanimar a economia em meio à pandemia.

“Depois de anos de estagnação, as boas condições estavam se formando. Entramos em um período pré-pandemia com uma taxa Selic nunca vista antes. Os juros mais baixos baratearam o financiamento. Foi um vento de cauda fortíssimo para o mercado”, explica Danilo Igliori, vice-presidente e economista-chefe da OLX Brasil , grupo que hoje abrange a DataZAP+ e que preparou o estudo que serve como base para a análise desta edição especial da EXAME.

Com a queda acentuada da Selic, investidores passaram a buscar ativos alternativos à renda fixa para rentabilizar o capital. E os imóveis voltaram a entrar no radar, seja por meio da compra direta, seja de olho na valorização, seja no recebimento de aluguel, seja por meio de aportes em fundos imobiliários (FIIs).

“Foi uma explosão de demanda. O mercado transacionou muito. Nunca tinha visto um mercado tão grande em ativos”, afirma Maximo Lima, presidente da gestora HSI. Em um ano e meio, o número de pessoas físicas que investem em FIIs mais do que dobrou, de 600.000 no fim de 2019 para 1,4 milhão em junho deste ano.

{kind=link}

Além dos juros atraentes, a pandemia trouxe um fator adicional de estímulo ao mercado imobiliário: o desejo do brasileiro de mudar de lar devido às novas condições de vida. Dentro de suas casas por um período mais prolongado por causa das restrições à circulação, as pessoas notaram que o espaço não era adequado para trabalho e estudo e saíram em busca de espaços maiores ou com áreas verdes.

“O distanciamento social e o home office moldaram um cenário em que as pessoas modificaram sua relação com o lar. Isso influenciou o comportamento do consumidor em várias direções”, diz Igliori.

Sem o deslocamento diário ao trabalho, o consumidor passou a olhar bairros mais afastados do centro e até cidades próximas às capitais. Antes da pandemia, havia uma forte tendência de busca por imóveis mais compactos localizados nos centros das grandes cidades, com o objetivo de economizar tempo de deslocamentos.

Em reação a essa conjuntura favorável, que beneficia das famílias às incorporadoras, o mercado deslanchou. Por enquanto, os reajustes nos preços dos imóveis ainda estão em maior parte na fase de recomposição das perdas para a inflação entre 2016 e 2019. A questão agora é saber por quanto tempo essa equação de juros baixos e preços em alta vai estimular o crescimento do setor.

“Os dados sinalizam que o mercado de compra e venda atravessa um período de alta nos preços. A continuidade dessa tendência positiva dependerá também de vários outros fatores. Por exemplo, a preferência do consumidor, o controle da pandemia, a melhora contínua do mercado de trabalho e o aumento da renda da população”, diz Igliori.

Junto com a inflação de demanda, os preços dos imóveis já sobem de maneira mais acelerada por causa da explosão dos custos de material de construção. Trata-se de uma herança maldita da pandemia, que desarranjou as cadeias de produção de fornecedores e fez disparar os custos de insumos como o aço por causa da demanda reprimida que voltou de uma vez.

O Índice Nacional de Custo da Construção (INCC), que serve como indexador de muitos contratos no mercado de imóveis, subiu 17,35% nos 12 meses até julho. Nessa perspectiva, a tendência é que o imóvel fique ainda mais caro.

{kind=link}

Para Cecília Rodrigues Maia Noal, CEO da incorporadora paulistana Gamaro, é inevitável que o custo de construção seja repassado aos compradores.

Em sua visão, a estabilidade da inflação no setor só deverá acontecer a partir do segundo trimestre de 2022.“Geralmente repassamos totalmente o aumento. Essa alta de preços já está tornando mais difícil lançar novos projetos, mas vemos muita demanda para produtos já prontos”, afirma.

A executiva diz perceber uma leve retração de consumidores de renda média à medida que os bancos começam a elevar as taxas de financiamento imobiliário.

É um fenômeno que atinge também as maiores incorporadoras. Nos últimos dois meses, a MRV estima ter reajustado os preços de seus imóveis em 6% em média, algo desafiador no segmento econômico, seu público-alvo.

A companhia vem diversificando fontes de receitas e lançou, no início do ano, a Sensia, uma incorporadora com foco em clientes com renda familiar entre 7.000 e 11.000 reais, atendidos com apartamentos entre 350.000 e 500.000 reais. Já foram lançados três empreendimentos.

Na visão de Eduardo Fisher, presidente da MRV, apesar de o projeto ter sido planejado antes da pandemia, o lançamento veio em bom momento. “É um público que tem mais conhecimento, renda formal mais forte e que faz contas. Se esse cliente percebe que o financiamento ainda está barato e o imóvel vai subir de preço, resolve comprar agora. E é esse público que vai manter o mercado aquecido”, afirma.

Eduardo Fisher, CEO da MRV: público de renda média-alta deve sustentar o vigor do mercado (Leandro Fonseca/Exame)

A Gafisa, tradicional empresa do setor, decidiu adotar estratégia semelhante. Depois de ficar dois anos sem lançamentos, em 2018 e 2019, entregou 12 obras e mais de 2.000 unidades no ano passado. No período sem lançamentos, a companhia passou por uma reestruturação acionária e mudou o foco para a inovação.

“Os projetos estavam ou largados ou desatualizados. Tínhamos terrenos comprados que estavam parados. Hoje estamos focados no cliente”, afirma Guilherme Benevides, CEO da Gafisa Incorporadora e Construtora. Ele explica que os projetos foram remodelados para que tivessem como público-alvo famílias com renda mais alta.

Outra empresa que aproveita a conjuntura favorável é a Viver Incorporadora. Recém-saída de uma recuperação judicial, a companhia ampliou seu ramo de atuação e lançou a Solv, especializada em ativos estressados: a nova empresa recupera e conclui empreendimentos inacabados e vende as unidades no varejo.

Ricardo Piccinini, presidente das duas companhias, conta que os primeiros projetos foram obras inacabadas pela própria Viver. Atualmente, a empresa compra obras de outras incorporadoras. “Quando compramos um prédio e finalizamos uma obra trazemos o benefício para o cliente que comprou o apartamento, para o banco e para os fornecedores que tinham colocado dinheiro no projeto”, afirma.

O momento favorável para as empresas do setor é também sustentado pela inadimplência controlada. Dados do Banco Central revelam que o aumento do desemprego e a queda da renda causados pela pandemia não impactaram ainda os pagamentos: a inadimplência oscilou de 1,5% para 1,6% nos últimos 12 meses.

Com menos atrasos, o estoque de imóveis retomados pelos bancos caiu 35% nos últimos 12 meses encerrados em junho, de acordo com levantamento do outlet de imóveis Resale em conjunto com o BTG Pactual (do mesmo grupo que controla a EXAME ). Na outra ponta, o que estava em estoque passou a ter mais saída. “O setor de aquisições de imóveis retomados está crescendo. Estamos vendendo o dobro de 2020”, diz o executivo-chefe de receitas (CRO) da Resale, Igor Freire.

Na visão de Gustavo Cambauva, analista do BTG Pactual, a redução do estoque de imóveis retomados demonstra que as estratégias dos bancos de renegociação de clientes inadimplentes nos momentos mais agudos da crise foram mantidas.

“Os mutuários têm conseguido períodos de carência nos pagamentos de financiamento imobiliário quando comprovam algum tipo de impacto na renda familiar causado pela pandemia. Além disso, o setor imobiliário segue em um ótimo momento, o que também inibe a falta de pagamento dos mutuários”, avalia o analista.

Cecília Maia, CEO da Gamaro: a alta dos preços afeta lançamentos, mas não a demanda por imóveis prontos (Leandro Fonseca/Exame)

Os números mais recentes de crédito imobiliário atestam a força do mercado. No primeiro semestre, o volume financiado para a compra de imóveis somou 97 bilhões de reais, com uma alta de 124% em relação a igual período do ano passado.

A previsão do setor é que esse ritmo de forte expansão seja mantido no segundo semestre. E isso mesmo com as taxas médias de juro reagindo ao aumento da Selic, que passou de 2% ao ano em março para 5,25% em agosto.

A previsão do mercado é que a Selic encerre o ano em 7,5%. O Santander subiu sua taxa mínima em 1 ponto percentual, de 6,99% para 7,99% ao ano. O Bradesco elevou em 0,2 ponto percentual as taxas em diferentes segmentos.

Para Cristiane Portella, presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), o reajuste nas taxas não é suficiente para diminuir o ritmo das concessões.

“O patamar de taxas ainda está atraente em relação ao histórico. Em 2017, os financiamentos custavam, em média, 11% ao ano. Essa taxa caiu para 6,9% ao ano. Agora estimamos que nos próximos meses fique entre 7% e 8%. A competição pelo cliente aumentou, e isso pressiona as taxas para baixo. Acredito que os bancos continuarão a valorizar o relacionamento de longo prazo com os clientes.”

Ela aponta ainda a existência de financiamentos com indexadores diferentes, como IPCA (inflação) e poupança, que podem servir como alternativa a depender da fase de vida do consumidor.

{kind=link}

Um dos bancos que lideraram esse movimento de ampliação das alternativas de crédito para o cliente foi justamente a Caixa, a maior empresa do setor e que responde por cerca de 70% do crédito imobiliário no país. Atualmente, são quatro linhas: uma fixa com taxa de juro a partir de 8% ao ano, uma indexada ao IPCA, uma à poupança e outra à taxa referencial (TR).

A Caixa tem registrado recordes no segmento, em decorrência de uma mudança de estratégia que vem de 2019 com a posse do atual presidente da instituição, Pedro Guimarães: acelerar os empréstimos também com recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE), segmento no qual o banco era o quarto maior do mercado. Atualmente é o líder, assim como no crédito com recursos do FGTS, direcionados mais a casas populares.

No primeiro semestre, as contratações somaram 65,4 bilhões de reais, crescimento de 36% na comparação com o mesmo período de 2020. Em junho, o banco atingiu o maior valor de contratação de crédito por meio do SBPE dos últimos seis anos, de 7,8 bilhões de reais. “Isso é um claro indicador da retomada da economia”, afirma Guimarães.

Na avaliação do executivo, no novo cenário a linha mais atraente é a da taxa fixa. “Mas quando lançamos era a menos atraente e a menos procurada. Tudo depende do cenário.” São estratégias que atestam que, a depender dos principais agentes do mercado, não faltarão condições para que um número crescente de brasileiros possa comprar um imóvel.