Acesse o melhor conteúdo do seu dia, o único que você precisa.

Em janeiro e fevereiro, casos de rombo contábil, pedidos de recuperação judicial, planos de renegociação de dívidas, fechamento de lojas e despejo por falta de pagamento penalizaram a imagem do setor perante a credores e investidores (Raul Junior/Site Exame)

Redação Exame

Publicado em 6 de março de 2023 às 07h05.

Última atualização em 6 de março de 2023 às 15h44.

Em 2023, os cenários doméstico e global permanecem desafiadores: por aqui, as preocupações com a trajetória da dívida pública, passando pela discussão da nova âncora fiscal, ecoam desde janeiro. No exterior, as discussões sobre a inflação e a elevação dos juros seguem aquecidas. No curto prazo, as incertezas dessas variáveis tornam o ambiente econômico altamente restritivo, penalizando projetos devido ao elevado nível de juros – ou seja, custo do dinheiro - e enxugando a liquidez do mercado, com menor apetite ao risco.

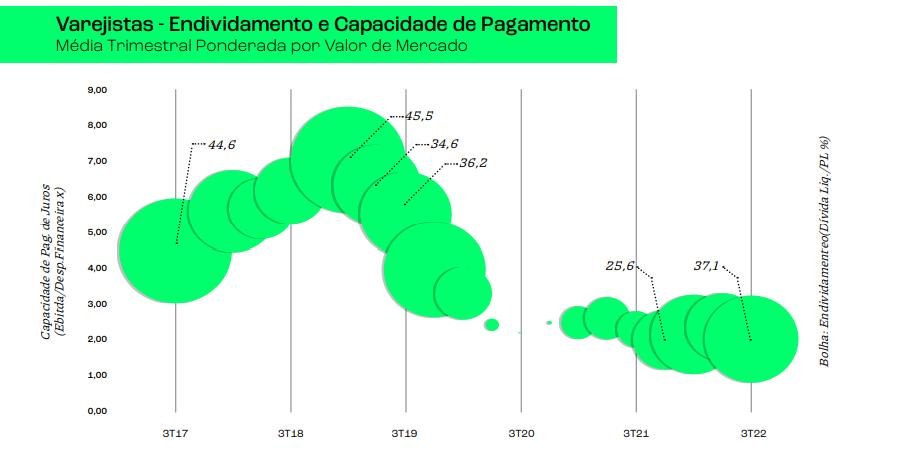

Em meio a este cenário, o setor varejista, cíclico e muito conhecido por operações que conta com baixas margens de lucro, além de elevado capital de giro, tem sofrido forte impacto. É justamente nesse contexto que o consumo também diminui, dificultando ainda mais os índices operacionais das companhias. Por outro lado, empresas bem gerenciadas, com boa estrutura de capital, bons planos de expansão e investimentos conseguem ganhar market share e despontam dentro de seus setores. É esperado então que neste ambiente ocorra uma turbulência no varejo, e as empresas menos preparadas acabem expondo os mais diversos e profundos problemas. Em janeiro e fevereiro, casos de rombo contábil, pedidos de recuperação judicial, planos de renegociação de dívidas, fechamento de lojas e despejo por falta de pagamento penalizaram a imagem do setor perante a credores e investidores. O gráfico abaixo ilustra um pouco da preocupação do mercado em relação às varejistas.

- (Rio Bravo/ divulgação/Divulgação)

Fonte: Rio Bravo, Economática

*O gráfico leva em consideração um pool de empresas varejistas listadas em bolsa e seu respectivo indicador, ponderado por seu valor de mercado em cada período. Empresas consideradas: Lojas Renner, Guararapes, C&A Modas, Lojas Marisa, Grupo Soma, Arezzo Co, Grupo SBF, Magazine Luiza, Via e Americanas

Nele, é possível perceber que, ao longo dos trimestres, o nível de endividamento, medido pelo tamanho das bolhas, chegou a diminuir, exatamente no período em que as taxas de juros estavam baixas e as empresas puderam se capitalizar. Porém, este nível está voltando ao patamar mais elevado registrado no começo da série, contando agora com um nível de juros mais restritivo e que penaliza a lucratividade das empresas.

Isso pode ser visto através do patamar da capacidade de pagamento de despesas financeiras: em meados de 2018, o EBITDA registrado pelas empresas era capaz de cobrir o pagamento de juros em, aproximadamente, sete vezes. Ou seja, em média, o EBITDA de um ano cobria sete anos de despesas de juros. Esse indicador atualmente está em duas vezes. Dito de outro modo, apesar do tamanho da dívida em relação ao patrimônio líquido das empresas não estar em um patamar consideravelmente superior ao registrado há cinco anos, o custo desta dívida pesa mais no operacional das empresas, já pressionado pelo baixo consumo, devido ao elevado patamar de juros.

Quando olhamos para outro indicador, dívida líquida sobre EBITDA, amplamente utilizado pelo mercado, e fazemos o mesmo tratamento de ponderação pelo valor de mercado, vemos que a dívida cobria apenas 1,18 vez o EBITDA em 2017, e em 2022 este indicador deteriorou-se, atingindo 2,09 vezes. Esses são números que não necessariamente prenunciam nenhuma catástrofe generalizada, servindo apenas para evidenciar a deterioração causada pelo ambiente mais restritivo.

Neste contexto, se faz mais necessário do que nunca avaliar os Fundos Imobiliários para além da qualidade de seus inquilinos e tipo de contrato de locação. A premissa básica do setor imobiliário – localização, localização e localização – precisa ser ressaltada. Um imóvel comercial voltado para o varejo, bem localizado, flexível, com boa disposição, com fachada ampla, em região consolidada, com grande fluxo e fácil acesso a transporte público, tende a ter maior resiliência e crescimento de receita ao longo do tempo, por conter características ótimas para exposição e posicionamento de marca.

Por óbvio, a qualidade do inquilino, refletida principalmente na baixa inadimplência esperada, é um grande atributo para o investimento em imóveis. Um contrato de locação forte, que provê garantias ao locador, consolidada pela jurisprudência, também ajuda compor o valor do imóvel. No entanto, em momentos em que as operações dos inquilinos e até a saúde financeira das empresas que operam utilizando aquele “tijolo” entram em xeque, as características imobiliárias se tornam mais importantes para composição do valor do imóvel, e conseguem evidenciar que um bom investimento imobiliário se faz olhando principalmente para a localização – e de forma secundária, para a qualidade do inquilino e o contrato de locação. Isso porque, no varejo, uma operação é facilmente substituída quando se trata de uma localização privilegiada, incluindo ganhos com lease spread positivo e, não muito raramente, valores de venda de ponto. Imóveis em boas localizações tendem a ter demanda sempre, ainda que em patamares de aluguéis mais baixos, enquanto imóveis em localizações ruins podem ficar sem qualquer tipo de demanda por bastante tempo, prejudicando muito o fluxo de caixa do investidor. Esse direcionamento pode não ser facilmente percebido olhando apenas o curto prazo, mas fica muito evidente no longo prazo graças à resiliência de receita na perpetuidade.

No Rio Bravo Renda Varejo (RBVA11), fundo imobiliário voltado para o varejo de rua, temos diversos exemplos dessas transformações do imóvel em pontos importantes e considerados premium para o varejo. Na região dos Jardins, em São Paulo, o Fundo possui um imóvel que tinha uma operação de restaurante e, com o encerramento da operação, o espaço então entrou no radar de marcas importantes, e atualmente está locado para uma operação do Coco Bambu, que também utilizou o ponto para a consolidação de sua mais recentes marca, o Vasto. Também em São Paulo, a Avenida Paulista com a Pamplona (foto abaixo), um ponto de esquina, muito valorizado pelo varejo, foi o local escolhido para comportar a loja flagship da Centauro, no lugar que antes era ocupado por uma operação de drogaria. Suas características são extremamente valorizadas pelo mercado: localização privilegiada em um dos mais importantes cartões-postais do país, próximo a grandes prédios corporativos, em frente ao metrô, testada extensa e com excelente visibilidade de marca. Sua localização privilegiada promove um fluxo intenso de pessoas, tanto durante a semana quanto nos fins de semana. No Leblon, no Rio de Janeiro, o Fundo detém uma loja que era locada para uma varejista de moda e deu lugar para uma nova locação para o Itaú, que promoverá, no local, a partir do segundo semestre do ano, a primeira operação física do banco voltada para investimentos no Rio de Janeiro. O ponto se localiza em uma das regiões mais nobres do Rio, em frente ao Shopping Leblon, consolidado e que centraliza um alto fluxo de pessoas.

Os exemplos citados acima evidenciam a demanda que imóveis bem localizados capturam, cujo valor do tijolo em si tem um certo grau de independência em relação ao inquilino e ao tipo de contrato de locação. Ou seja, a resiliência do ativo, que é um produto de todos os fatores já citados sobre qualidade e localização, vai ditar a demanda pelo ativo no longo prazo, que deverá ser capaz de atrais bons inquilinos, passando por diversos ciclos. Em momentos mais restritivos economicamente, é preciso se atentar aos fundamentos do ativo objeto, precificando corretamente o risco de crédito dos contratos, buscando a rentabilização do portfólio de maneira equilibrada.

*Anita Scal, sócia e diretora de Investimentos Imobiliários, e Abner Melo, analista de Portfolio Senior.

Este artigo faz parte da Carta Estratégias de fevereio relatório mensal distribuído pela Rio Bravo a seus clientes e reproduzido com exclusividade pela EXAME Invest.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))