A decisão da CVM sobre os dividendos de FIIs e o que esperar pela frente

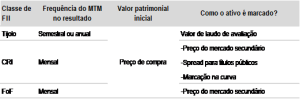

A marcação a mercado (mark-to-market – MTM) é o principal ajuste no resultado dos FIIs que causa variações patrimoniais – lucro ou prejuízo contábil

:format(webp))

Navi: decisão é acertada, pois mantém a essência do FII como veículo que emula a renda mensal que a posse de um imóvel confere a seu dono (Navi/divulgação/Divulgação)

:format(webp))

Karla Mamona

Publicado em 13 de junho de 2022 às 09h42.

* Luis Stacchini e Gustavo Ribas

Desde o dia 17 de maio, investidores de fundos imobiliários respiram aliviados após a reconsideração do colegiado da CVM sobre o tratamento das distribuições de dividendos provenientes da apuração de resultado segundo regime de caixa. O entendimento anterior do Colegiado (de dezembro de 2021) exigia que, para realizar distribuições de dividendos, os FIIs, além de aferir o resultado caixa, deveriam ter reserva de lucros (ou lucros acumulados) para fazer frente a essas distribuições.

Neste artigo, pretendemos mostrar situações que levam a divergências entre o resultado caixa e o resultado contábil. Além disso, vamos explorar a diferença de tratamento contábil entre as carteiras de crédito dos FIIs e de empresas, onde acreditamos que há mais espaço para a discussão.

Lucro contábil versus lucro caixa – breve resumo sobre marcação a mercado

A marcação a mercado (mark-to-market – MTM) é o principal ajuste no resultado dos FIIs que causa variações patrimoniais – lucro ou prejuízo contábil – que não possui efeito caixa. Em nosso último artigo, detalhamos seus efeitos em cada uma das classes de FIIs (crédito, tijolo e FOF). De forma simples, o resumo abaixo facilita o entendimento de como funciona esse processo:

- (Navi/Divulgação/Divulgação)

A decisão recente permite a distribuição de dividendos oriundos de resultado caixa (aluguéis, juros dos CRIs e dividendos recebidos de outros FIIs), mesmo que o patrimônio líquido do FII possua prejuízo acumulado contábil (devido a impactos de MTM). Na nossa visão, essa decisão é acertada, pois mantém a essência do FII como veículo que emula a renda mensal que a posse de um imóvel confere a seu dono. Mesmo com desvalorização, um imóvel segue gerando renda de aluguéis; um FII, mesmo que suas cotas caiam, continua distribuindo dividendos; um CRI, mesmo que a curva de juros futuros suba, permanece adimplente. Assim, acreditamos que manter a previsibilidade de distribuição é muito importante para o mercado de FIIs como um todo.

Os CRIs e as provisões

Com a decisão final da CVM, o mercado respira aliviado. E, de fato, deveria. É importante lembrar, no entanto, o motivo que trouxe essa discussão. Acreditamos que o objetivo do regulador é impedir que FIIs distribuam mais dividendos vis-à-vis o lucro/riqueza que produzem, o que poderia esconder a verdadeira rentabilidade dos fundos e levar a erros na tomada de decisão pelos investidores.

Nesse sentido, há um tema ainda pouco debatido que afeta, em particular, os FIIs de CRI: as provisões. Quando começamos a analisar o mercado percebemos que não há padronização com relação à metodologia de provisionamento de créditos nos FIIs. E mais, em muitos casos, nos deparamos com fundos que sequer realizam qualquer tipo de provisão em seus CRIs. Mas por que esse tema é importante?

O que são provisões de crédito e como são feitas pelas empresas?

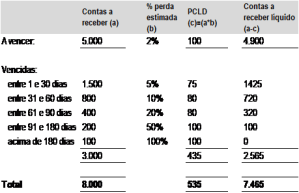

As provisões para créditos de liquidação duvidosa (PCLD) são reservas criadas pelas empresas para fazer frente à perdas relacionadas à inadimplência das operações de crédito. Qualquer empresa que possui carteira de crédito (seja por concessão de empréstimo ou por fazer vendas a prazo) realiza provisões.

E como são feitas essas provisões? De forma simples, há duas metodologias para esse cálculo: a provisão por aging e a provisão por perda esperada. Na primeira, é feito o provisionamento da carteira de crédito de acordo com intervalos de atraso e, para cada nível de atraso, é definido um percentual de provisão (em linha com o observado historicamente, ou de acordo com o disposto em regulação). Já a segunda, é realizada no momento da originação do crédito, com base na expectativa de perda dos créditos adimplentes e ainda não vencidos.

A tabela abaixo exemplifica ambas, sendo a provisão aplicada nos créditos a vencer, por perda esperada, e as provisões aplicadas nos intervalos de atraso, por aging.

- (Navi/Capital/Divulgação)

Por que os CRIs são pouco provisionados?

Uma grande diferença entre uma carteira de crédito de um banco ou o “contas a receber” de aluguéis de uma empresa de shoppings, em relação a um CRI, reside no fato de que os CRIs normalmente possuem garantias reais. Ou seja, são ativos colocados como garantia da operação que, em última instância, podem ser vendidos para que o devedor recupere seu saldo de crédito, mesmo se houver inadimplência.

De fato, na maior parte das operações é possível estimar o valor das garantias e verificar o excesso em relação ao valor da dívida (do CRI). Contanto, já há uma quantidade grande de casos em que vemos maior dificuldade para precificar as garantias, o que torna o fluxo de recebíveis do projeto (e a inadimplência) bastante relevantes para garantir que as obrigações do CRI (juros e amortização) sejam honradas. Além disso, hoje há diversas operações com lastro em debêntures, notas promissórias e mesmo em cotas de SPE que, em última instância, não têm garantia real e advém de risco puramente corporativo.

Conclusão

O mercado de FII de CRI cresceu agressivamente nos últimos anos — representava menos de 10% do Ifix, em 2015, e hoje perfaz mais de 45% do índice — e isso trouxe uma maior variedade de operações e perfis de risco.

Na nossa visão, ao haver indício de não recuperação de saldos a pagar em um CRI, seja por inadimplência ou por desvalorização do colateral, a provisão de CRIs se faz necessária e deveria reduzir o potencial de distribuição de rendimentos de um FII. Um evento de default, sem que haja provisões prévias, pode impactar fortemente o patrimônio de um FII abruptamente, podendo ocasionar perdas relevantes e reduções maiores nos dividendos subsequentes.

A previsibilidade nas distribuições e o alinhamento entre dividendo e o lucro/geração de riqueza são de suma importância para os FIIs. A decisão da CVM endereça o primeiro ponto, mas acreditamos que o tema das provisões virá à tona em algum momento nos FIIs de crédito. Se bem implementado, pode ajudar a equalizar as distribuições de dividendos com a geração de resultado econômico e colaborar ainda mais com a evolução da indústria.

*Gustavo Ribas é sócio, deputy CEO e Co-CIO de Real Estate da Navi Capital. Foi executivo do grupo 3G por sete anos (2012-2019), tendo iniciado como analista de renda variável na 3G Capital e depois como membro do Comitê de Investimentos para América Latina. De 2016 a 2019 foi diretor da tesouraria global do Burger King nos EUA e head global de real estate. Iniciou sua carreira no Banco BBM (2005-2010) e, entre 2010 e 2012, foi analista de renda variável para a Itaú Asset. É economista formado pela UFRJ, advogado pela UERJ e mestre em Economia e Finanças pela FGV, EPGE.

Luis Stacchini é Sócio e Co-CIO de Real Estate da Navi Capital. Por oito anos foi analista de Equity Research, cobrindo o setor imobiliário no Credit Suisse, tendo sido o analista responsável pela cobertura do setor entre 2018 e 2020. Foi ranqueado pela revista Institutional Investor nos anos de 2019 e 2020. É engenheiro formado pela Poli-USP e possui a certificação CFA.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))