CDBs, LCIs ou LCAs? Como escolher o melhor título para você

Oferecidos por bancos, CDBs, LCIs e LCAs são opções de investimento conservadoras e rendem mais que a poupança; veja como compará-los

Da Redação

Publicado em 15 de setembro de 2015 às 19h25.

São Paulo - Os CDBs , LCIs e LCAs, títulos oferecidos por bancos , podem ser uma interessante alternativa de investimento à poupança para quem busca aplicações de renda fixa conservadoras, mas que não deixam de ter retornos atraentes.

Para escolher qual das três opções pode ser a mais vantajosa, é preciso entender uma diferença crucial entre elas: a incidência ou não de Imposto de Renda (IR).

Ao aplicar nesses títulos, o investidor empresta dinheiro ao banco e é remunerado por isso, enquanto o banco utiliza os recursos captados para emprestá-los a outros clientes. Assim, o banco pega o seu dinheiro em uma ponta e empresta na outra, pagando uma taxa menor para captar do que aquela cobrada para emprestar, o que garante seu lucro.

Antes de discutir como o Imposto de Renda influencia no retorno de cada título, confira a seguir uma breve explicação sobre as principais diferenças entre eles.

Letra de Crédito do Agronegócio (LCA)

A LCA é o título emitido pelos bancos para financiar participantes do agronegócio . Sua principal vantagem é a isenção de Imposto de Renda, benefício concedido pelo governo como forma de incentivar o crédito ao setor.

Já a desvantagem da LCA é que ela costuma ter prazos de vencimento mais longos e pode ser menos acessível que o CDB. Alguns bancos exigem aportes de dezenas de milhares de reais para a LCA, ou podem nem oferecer esta opção.

Letra de Crédito Imobiliário (LCI)

Muito semelhante à LCA, a LCI também conta com isenção de IR e é o título emitido pelos bancos para obtenção de recursos destinados a financiamentos do setor imobiliário . Tal como a LCA, sua desvantagem pode ser o aporte inicial elevado e o prazo mais longo.

Certificado de Depósito Bancário (CDB)

O CDB também é um título emitido pelos bancos para que eles possam se capitalizar, mas nesse caso os valores recebidos podem ser usados para financiar quaisquer atividades de crédito do banco. Como a instituição é livre para usar os recursos o CDB não conta com o incentivo do governo de isenção do IR.

Como o Imposto de Renda altera as regras do jogo

As formas de remunerações de cada um desses títulos podem variar. O mais comum é que eles sejam pós-fixados e atrelados à taxa DI , o que significa que eles pagam ao investidor certo percentual dessa taxa, que fica muito próxima à taxa básica de juros, Selic .

No caso das LCIs e LCAs, a remuneração do investidor será exatamente igual ao percentual da taxa DI que foi acordado no início do investimento, já que não há descontos de imposto.

Ao calcular os rendimentos dos CDBs, no entanto, além de observar o percentual da taxa DI oferecido pelo banco, é preciso descontar o Imposto de Renda para verificar sua rentabilidade líquida, que é o que de fato chega ao bolso do investidor.

Para mostrar a diferença entre os retornos do CDB, da LCI e da LCA, a Cetip , empresa responsável pelo registro de títulos bancários, fez uma simulação que mostra os rendimentos brutos e líquidos (já descontado o IR) de cada um desses investimentos e da poupança, por um período de um ano e para um aporte de 50 mil reais. Confira a seguir.

| Instrumento | CDB | LCI/ LCA | Poupança |

|---|---|---|---|

| Taxa de remuneração* | 99,0% DI | 84,0% DI | - |

| Retorno Bruto (%) | 10,85% | 9,13% | 7,03% |

| Rendimento bruto (R$) | 5.425,13 | 4.566,94 | 3.516,50 |

| Desconto do imposto | 949,6 | - | - |

| Saldo final | 4.475,57 | 4.566,94 | 3.516,50 |

| Taxa de retorno Liquido | 82,4% DI | 84,0% DI | 65,5% DI |

| Retorno Líquido (%) | 8,95% | 9,13% | 7,03% |

Fonte: Cetip

*As taxas de remuneração como percentual do DI são fictícias e não representam o retorno médio do mercado. Considerou-se uma taxa DI de 12,92%, que foi a taxa acumulada entre fevereiro de 2014 a fevereiro de 2015.

A tabela mostra que, mesmo com um percentual da taxa DI maior, o CDB pode render menos do que as LCIs e LCAs por causa do desconto do Imposto de Renda.

Enquanto as LCIs e LCAs apresentam um retorno líquido de 84% da taxa DI, o CDB que paga 99% da taxa DI tem um rendimento líquido que equivale apenas a 82,4% da taxa DI, por causa do IR.

Já a poupança , mesmo sendo uma aplicação isenta de Imposto de Renda, apresenta uma remuneração muito baixa, equivalente a apenas 65,5% da taxa DI.

A caderneta tem um rendimento que deixa a desejar porque ela paga 0,5% ao mês mais a Taxa Referencial (TR) quando a taxa Selic é superior a 8,5% ao ano. Como a Selic está atualmente nos 13,25% ao ano, seu rendimento se distancia do apresentado por outros investimentos que são atrelados ao DI, já que eles acompanham as altas da Selic.

Taxas oferecidas por cada banco podem variar

Carlos Alcântara, gerente de produtos da Cetip, ressalta que as taxas de remuneração de cada título podem variar muito de acordo com o tipo de recurso que o banco precisa captar naquele momento. "As LCIs e LCAs, por exemplo, precisam ter um lastro condizente com essa captação", diz.

Se o banco precisa levantar verbas para fornecer crédito a uma empresa de construção civil , por exemplo, ele pode elevar as taxas das LCIs para atrair mais investidores para esse título. “Por isso, é importante consultar cada banco para checar as taxas que eles estão pagando por cada produto naquele momento”, afirma Alcântara.

Outra questão que influencia bastante nas taxas pagas é o relacionamento que o cliente tem como o banco. “A venda dos títulos pode ser comparada à compra de uma geladeira: nem sempre o valor anunciado inicialmente é o preço final que o cliente vai pagar. As negociações dos títulos são dinâmicas e as taxas podem ser maiores dependendo do relacionamento do cliente com o gerente”, diz o gerente da Cetip.

Além de observar as taxas pagas, o investidor também deve ficar atento à liquidez de cada produto, característica que diz se ele terá dificuldade ou não para resgatar o dinheiro investido em caso de necessidade.

Os CDBs costumam ter liquidez maior e permitem aos investidores sacar o valor investido em poucos meses. Já as LCIs e LCAs, em alguns casos, têm prazo mínimo de resgate de um ou dois anos, de acordo com Alcântara.

Portanto, ao pesquisar o melhor título, é importante observar seu prazo de vencimento e o percentual da taxa DI oferecido, pensando sempre no rendimento líquido, que no caso do CDB será o retorno do investimento descontado o imposto.

Para facilitar as comparações, a Cetip fez uma outra simulação que mostra o retorno dos CDBs, LCIs e LCAs para diferentes prazos e percentuais da taxa DI. A simulação considerou uma taxa DI de 12,25% ao ano. Confira:

| Prazo | IR | Retorno Bruto CDB | Retorno Bruto LCI/ LCA* | Retorno Líquido CDB | Retorno Líquido LCI/ LCA |

|---|---|---|---|---|---|

| Até 180 dias | 22,5% | 98,0% | 78,0% | 76,9% | 78,0% |

| De 181 a 360 dias | 20,0% | 99,0% | 81,0% | 80,1% | 81,0% |

| De 361 a 720 dias | 17,5% | 101,0% | 84,0% | 84,2% | 84,0% |

| Acima de 720 dias | 15,0% | 102,0% | 87,0% | 87,4% | 87,0% |

Fonte: Cetip

Bancos médios remuneram melhor, mas risco é mais alto

Normalmente, os CDBs, LCIs e LCAs de bancos médios oferecerem rendimentos superiores aos de bancos maiores. No entanto, esses bancos menores têm mais chances de quebrar do que os bancos grandes, por isso seu risco é maior.

Atualmente, os investimentos em CDBs, LCAs e LCIs possuem uma garantia oferecida pelo Fundo Garantidor de Crédito (FGC), entidade mantida pelas próprias instituições financeiras com o objetivo de socorrer os bancos se necessário. Caso o banco quebre, o FGC reembolsa ao investidor o que ele havia investido, até o limite de 250 mil reais (por instituição e por CPF).

Mesmo que você invista até 250 mil reais, contudo, o FGC pode demorar a pagar o reembolso e você pode deixar de ganhar rendimentos em outras aplicações durante esse período.

Alguns especialistas vão ainda mais longe e consideram também a hipótese de um colapso financeiro geral. Nesse caso o FGC não teria condições de socorrer todos os investidores e o prejuízo seria inevitável.

Por isso, ainda que o investimento nos CDBs, LCIs e LCAs dos bancos médios seja mais rentável, recomenda-se que o investidor não destine todos seus recursos apenas a esse tipo de aplicação para se prevenir.

- 1. Sucesso financeiro

1 /22(BsWei/Thinkstock)

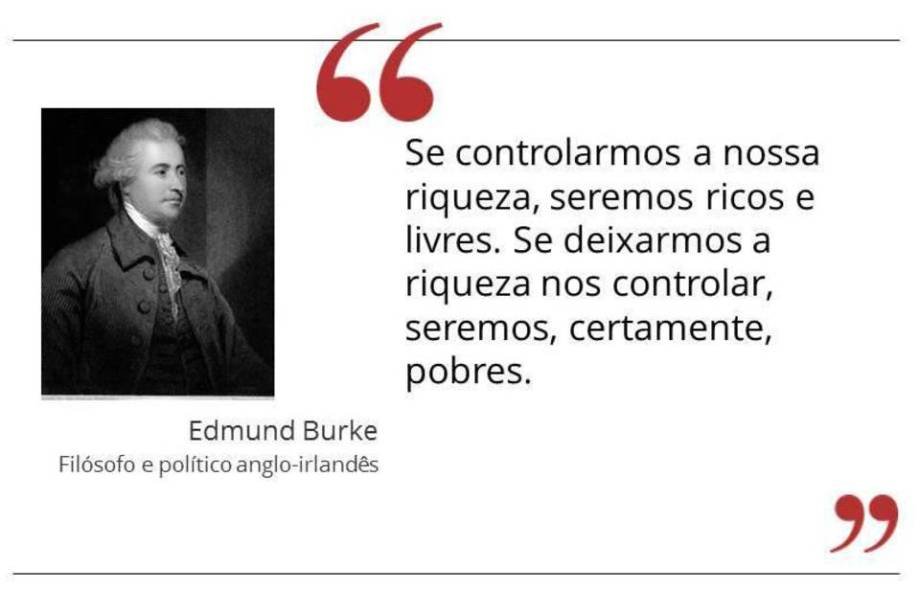

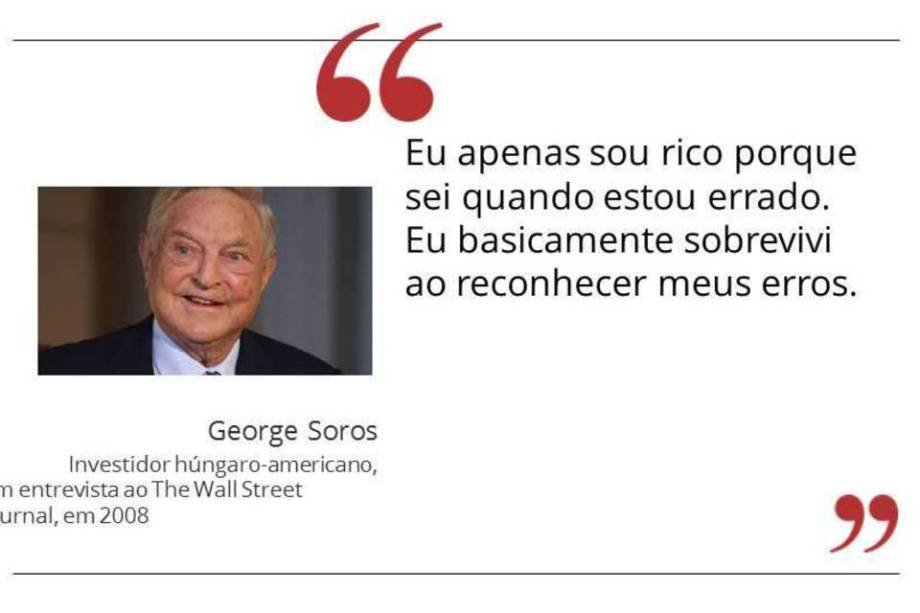

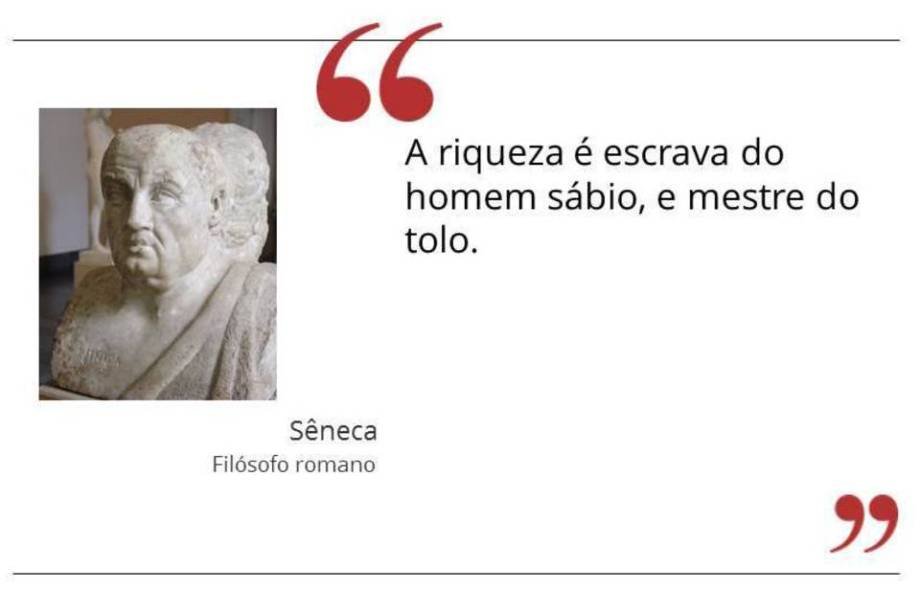

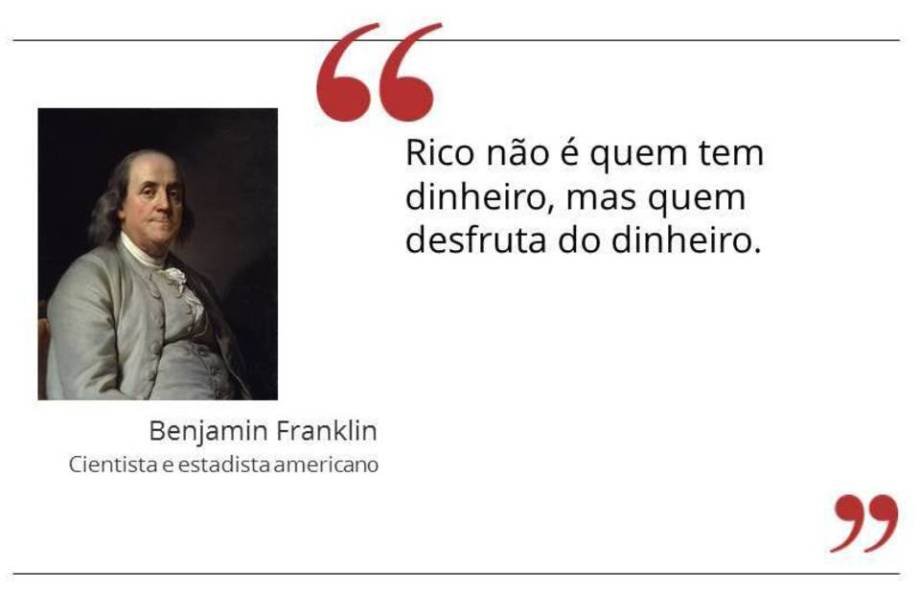

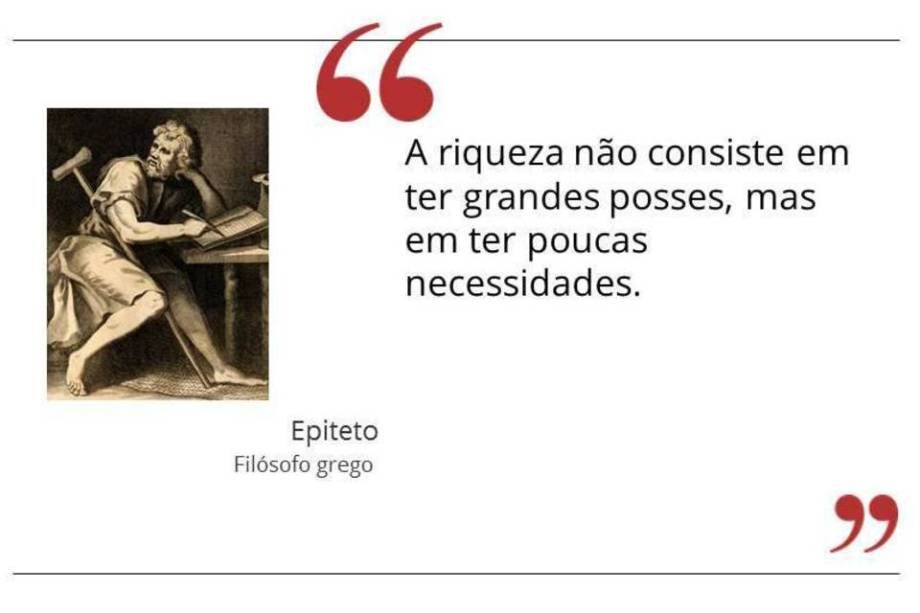

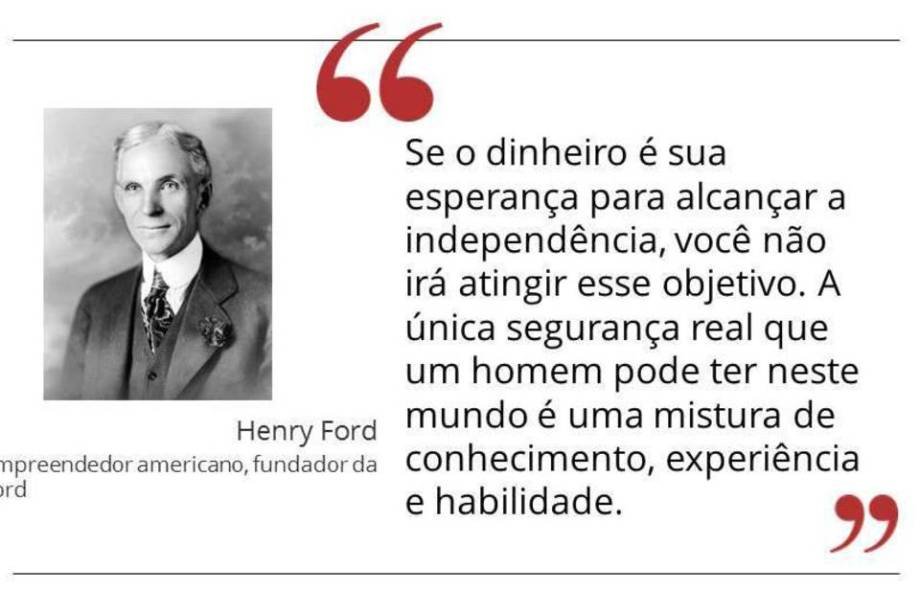

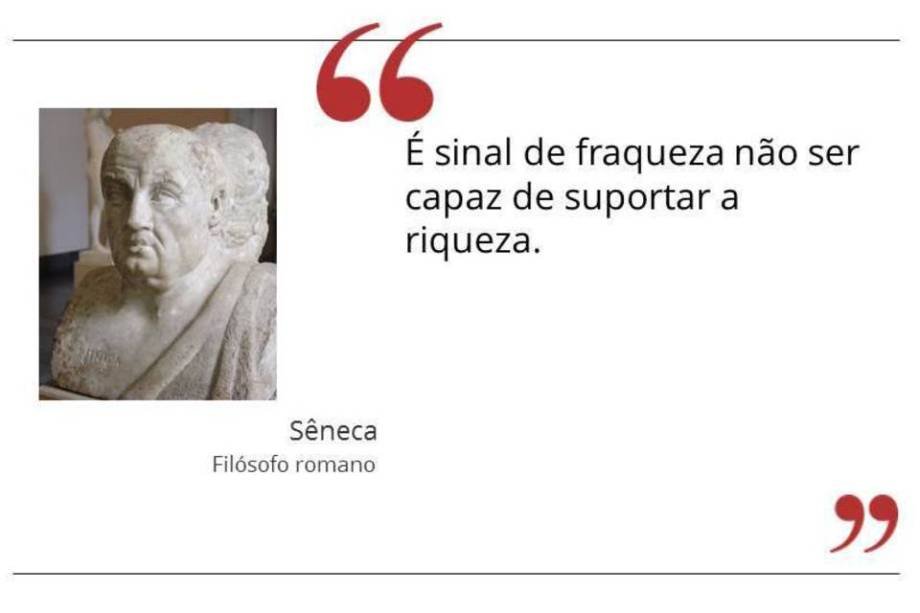

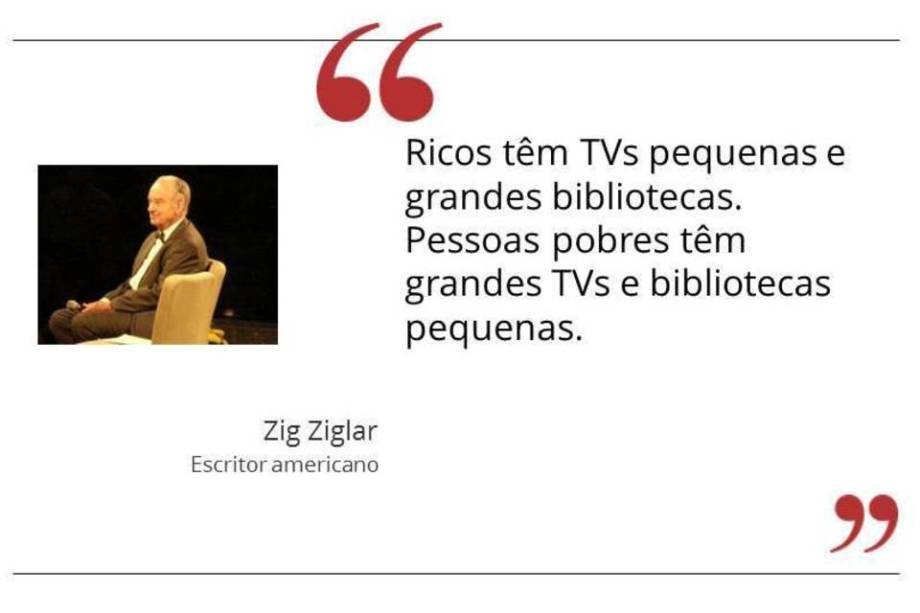

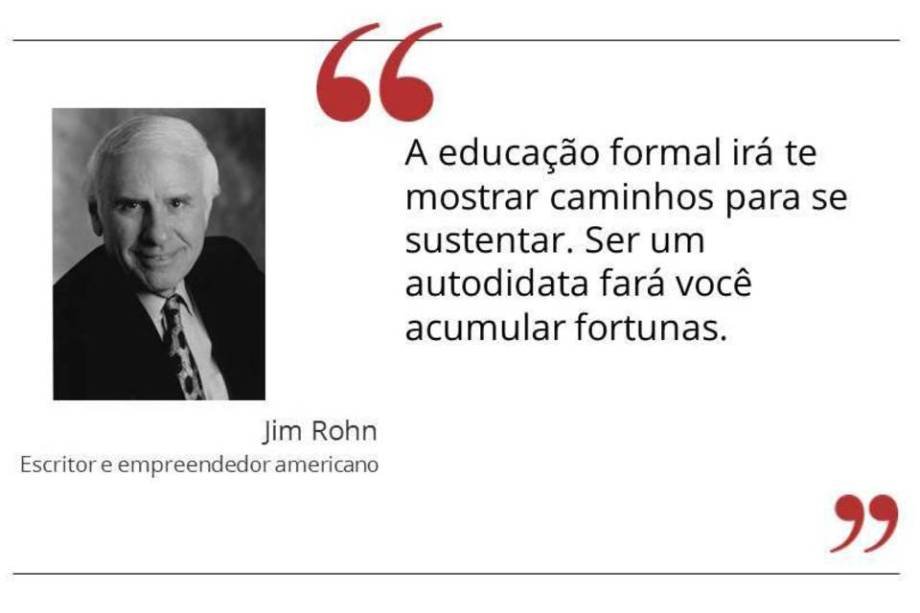

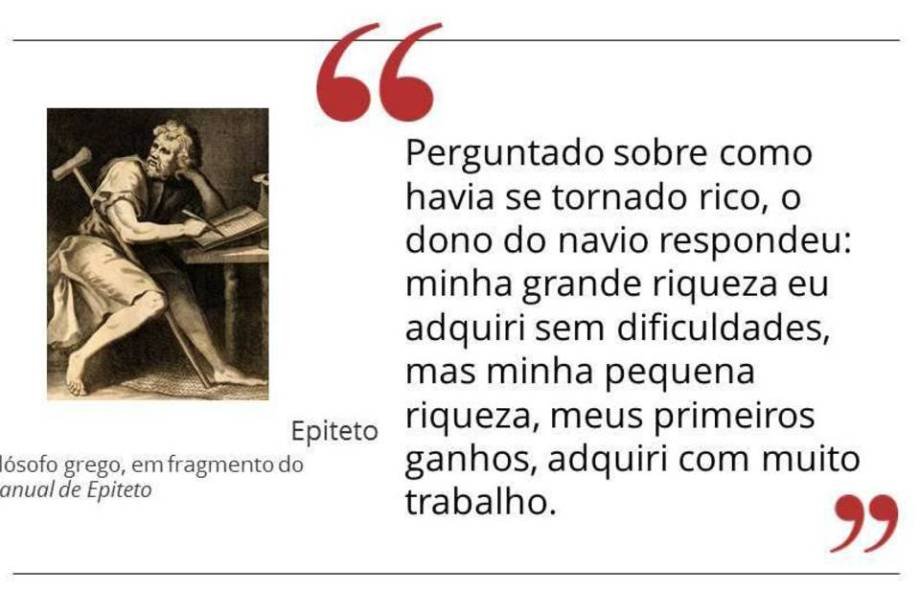

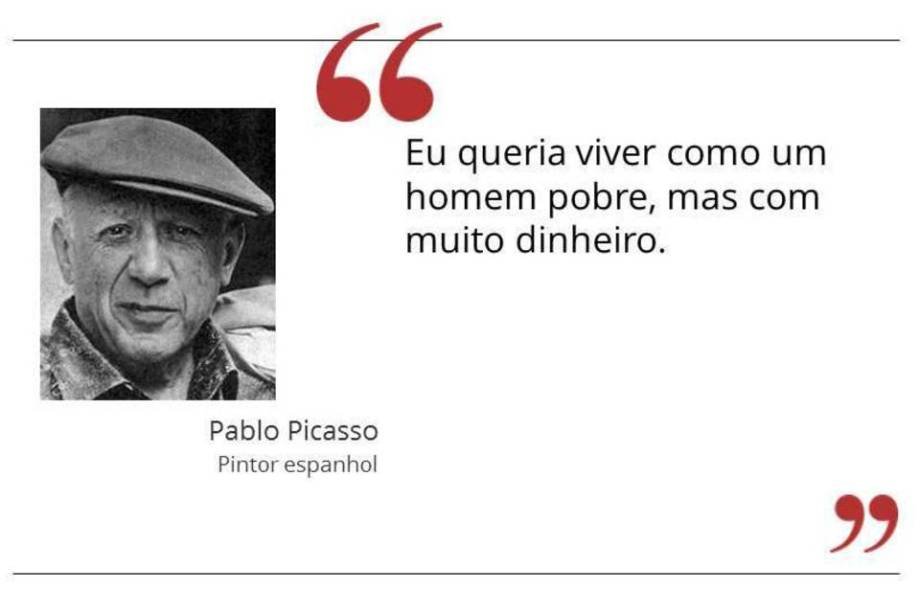

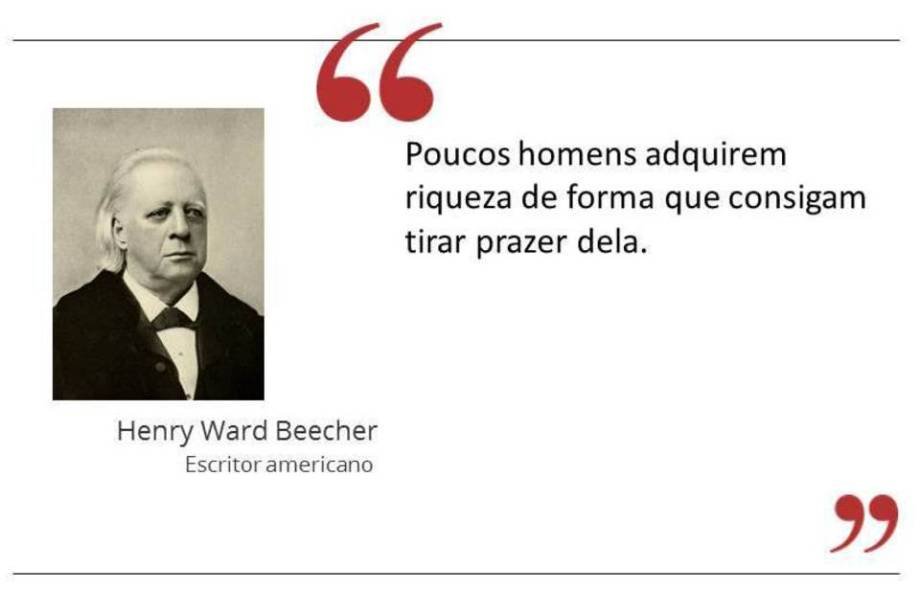

São Paulo – O que significa ser rico? E o que é essencial para acumular dinheiro ? Veja uma seleção de 20 frases sobre riqueza que vão de reflexões filosóficas a lições aprendidas na prática por empreendedores e investidores que construíram grandes fortunas . Em algumas citações em inglês, foi utilizada a tradução livre.

2 /22(Exame.com)

3 /22(Exame.com)

4 /22(Exame.com)

5 /22(Exame.com)

6 /22(Exame.com)

7 /22(Exame.com)

8 /22(Exame.com)

9 /22(Exame.com)

10 /22(Exame.com)

11 /22(Exame.com)

12 /22(Exame.com)

13 /22(Exame.com)

14 /22(Exame.com)

15 /22(Exame.com)

16 /22(Exame.com)

17 /22(Exame.com)

18 /22(Exame.com)

19 /22(Exame.com)

20 /22(Exame.com)

21 /22(Exame.com)

22 /22(Rick Wilking/Reuters)

Mais lidas

Mais de Minhas Finanças

Com aumento do teto da aposentadoria do INSS, veja como ficará desconto no contracheque em 2025Carro elétrico paga IPVA? Veja como vai funcionar em 2025Leilão do Detran-SP oferece moto por R$ 400, BMW por R$ 10 mil e Porsche por R$ 57 milIPVA 2025 no RS: veja calendário, como consultar e pagar o imposto