Bolsa perde para a renda fixa no longo prazo? Para a Tag, 'Ibovespa é CDI menos'

Despesas financeiras elevadas por juros altos estariam por trás de pior performance das empresas brasileiras; "parece uma luta que você pode escolher entre enfrentar o Mike Tyson ou uma criança"

:format(webp))

Bolsa: Ibovespa perde para o CDI em quase todas as janelas analisadas em estudo (Germano Lüders/Exame)

:format(webp))

Repórter

Publicado em 26 de junho de 2024 às 15h19.

Última atualização em 26 de junho de 2024 às 15h58.

A teoria econômica sugere que ativos de maior risco oferecem retornos maiores como compensação pela incerteza. No entanto, no Brasil, a lógica parece inversa. Um estudo realizado pela Tag Investimentos destaca que o mau momento da bolsa brasileira não é pontual, e que, mesmo no longo prazo, o Ibovespa perde consistentemente para o CDI.

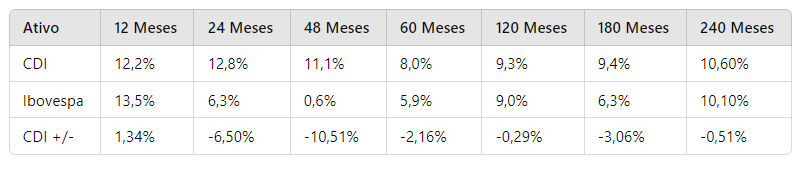

O estudo conduzido por André Leite, CIO da Tag Investimentos, avaliou um período de 20 anos e mostrou que o Ibovespa perdeu para o CDI nas janelas de 24, 48, 60, 120, 180 e 240 meses, embora ainda esteja vencendo na janela de 12 meses. O timing, sugere, é fundamental no mercado de ações brasileiro.

"Nos prazos mais longos, especialmente, onde temos períodos positivos e negativos na economia e nos mercados, o Ibovespa é um investimento CDI 'menos', e não CDI 'mais' como a teoria tradicional de investimentos sugeriria. Ou seja, o argumento de que estamos vivendo uma fase atípica não se sustenta", afirma Leite.

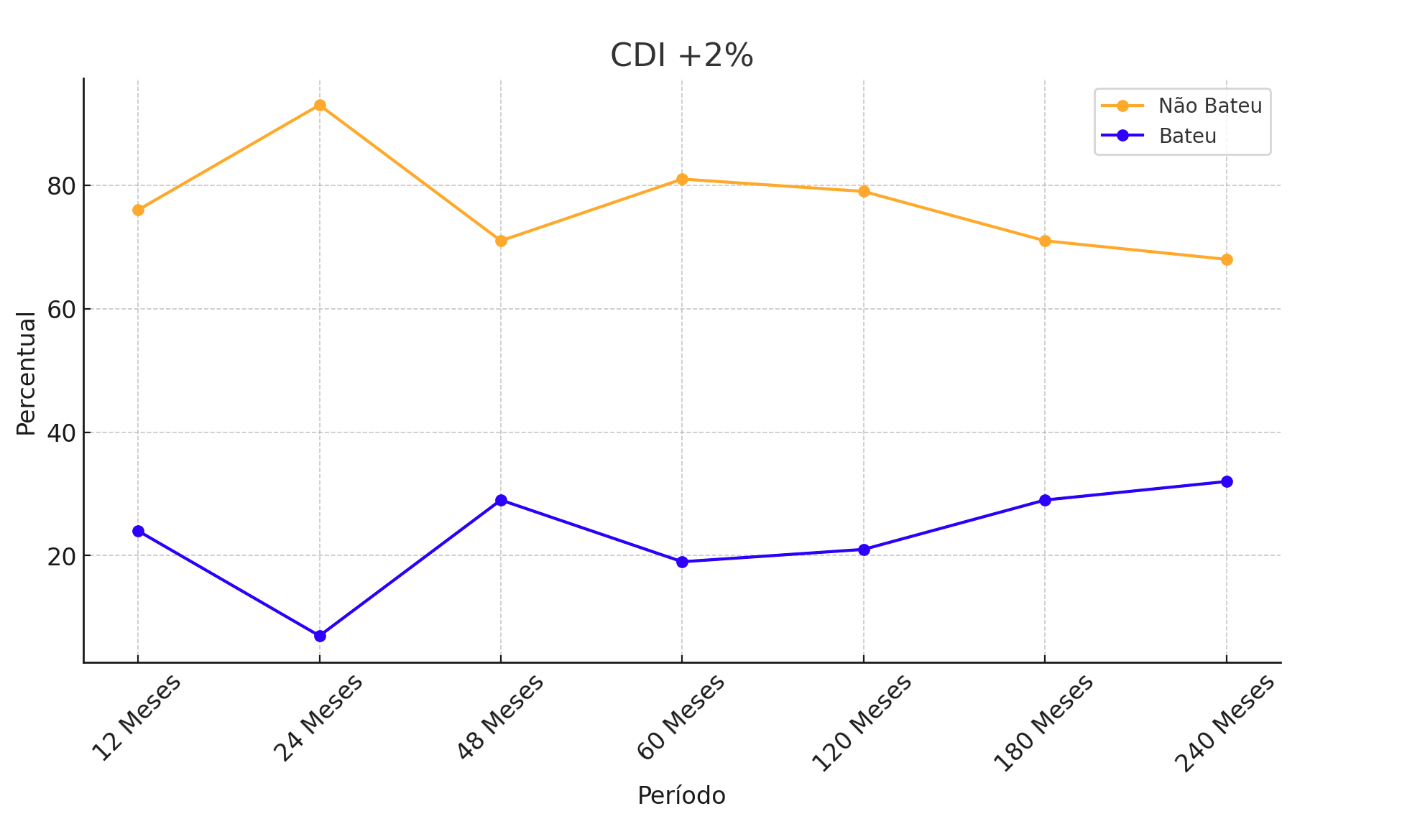

O estudo da Tag ainda mostra que a gestão ativa dos fundos de ações fez pouca diferença na corrida contra o CDI. A base da pesquisa considera 320 fundos de ações, excluindo duplicidades, fundos masters (isentos de taxas) e exclusivos. Em todas as janelas de um período de 20 anos, menos da metade dos fundos conseguiu render CDI + 2%. A melhor performance é observada na janela de 240 meses, em que 34% dos fundos de ações bateram um retorno de CDI + 2%. "Para janelas mais antigas, vemos que a taxa de sucesso aumenta, o que é explicado pelo viés da sobrevivência."

"Parece aquela luta em que você pode escolher entre enfrentar, de um lado, o Mike Tyson e, do outro, uma criança. Na medida em que o investidor se dá conta disso, o fluxo entre as classes de ativo vai ficando mais óbvio", diz o estudo.

Ibovespa x S&P 500

O Ibovespa não apenas perde para o CDI, mas também apresenta um desempenho inferior ao da bolsa americana, representada pelo S&P 500. O estudo revela que o retorno sobre o patrimônio líquido (ROE) do Ibovespa é continuamente pior em comparação com o S&P 500. O ROE do Ibovespa, capturado em um período desde 1998, é de 11,44% ante 13,74% do S&P 500.

Leite considera que dois fatores principais influenciam o ROE. Um deles seria o resultado da carga tributária em relação ao faturamento das empresas. O resultado, admitiu Leite, foi uma "surpresa". Na média, diz o estudo, as empresas brasileiras pagam em impostos 3,8% do faturamento, enquanto as americanas pagam 5,5%. Essa menor carga tributária, diz, "é devido, em grande parte, a benefícios e brechas legais: as famosas 'jaboticabas' brasileiras".

Por outro lado, as empresas brasileiras sofrem mais com os custos das dívidas, devido aos juros mais altos na economia brasileira. As despesas financeiras, segundo a Tag, representam 4,3% do faturamento das empresas brasileiras e apenas 1% da receita das americanas. "Agregando despesas financeiras e impostos, as empresas americanas têm uma despesa, como função do faturamento, que é 1,6% menor. Isso decerto explica uma parte do maior ROE das empresas americanas. Importante destacar que a volatilidade dos retornos do S&P 500 é bem menor do que a do Ibovespa. Só este fato, maior previsibilidade de retornos, já comandaria um maior múltiplo para o S&P 500 do que para o Ibovespa."

Os múltiplos Preços/Lucro (P/L) do Ibovespa e do S&P 500 são de 14,5 vezes e 19,4 vezes, respectivamente. Essa diferença atualmente está próxima de 13 pontos, que, com exceção dos períodos "Dilma" e pandemia, é a maior da história. Essa piora, na avaliação de Leite, é "estrutural".

Um dos pontos que explicaria essa diferença seria a composição dos índices. "Temos aqui forte presença de produtores de commodities, empresas cíclicas por natureza e que, por definição, têm retornos mais voláteis e naturalmente são mais baratas. Já o S&P 500 tem em sua composição 40% no setor de tecnologia, empresas dominantes, monopolistas e com fluxo de receitas que, além de terem certa previsibilidade, apresentam crescimento."

Já o segundo setor de maior peso no Ibovespa são os bancos, que vêm enfrentando um aumento de competitividade não presente no mercado americano. "Comparando os dois melhores bancos incumbentes de cada país, o Itaú passou a oscilar de um P/E de 10 a 12 para entre 8 e 10, enquanto o J.P. Morgan manteve a banda de seu P/E estável." Em 20 anos, a taxa de crescimento anual composta (CAGR, na sigla em inglês) dos lucros do S&P 500 foi de 6,2% contra 1,4% do Ibovespa.

"Para o atual nível de lucros, o Ibovespa só nos daria um retorno que compensa o risco na região de 12 a 16 vezes o lucro, ou, em termos de pontos, algo entre 190 mil e 250 mil pontos", diz o estudo.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))