Acesse o melhor conteúdo do seu dia, o único que você precisa.

Apoio:

Utilização de drone para pulverização em lavoura (Secretaria de Agricultura de São Paulo/Divulgação)

Editor de Macroeconomia

Publicado em 25 de outubro de 2023 às 13h42.

Última atualização em 25 de outubro de 2023 às 18h09.

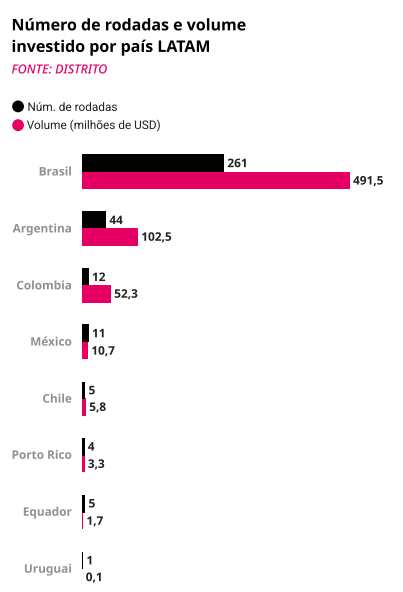

A América Latina precisará ampliar em 80% a sua produção agrícola até 2050, segundo o Banco Interamericano de Desenvolvimento (BID), para alimentar a crescente população mundial. E terá de fazer isso com uma pressão por produtividade e sustentabilidade, isto é, produzir mais sem abrir novas áreas. Esse contexto permitiu, nos últimos anos, o crescimento das chamadas agtechs, as startups do agro. O Brasil lidera, de longe, no número de agtechs: 76,5% das startups voltadas para o campo na região estão aqui — 598 de 769. Desde 2017, as agtechs brasileiras participaram de 261 rodadas de investimento, movimentando um total de 491 milhões de dólares — 75% do total da América Latina.

Os dados constam do relatório Agtech Report 2023, da plataforma de inovação Distrito. O país é seguido por Argentina, com 44 rodadas e 102 milhões de dólares em investimentos no período, e pela Colômbia, com 12 rodadas e 52 milhões de dólares.

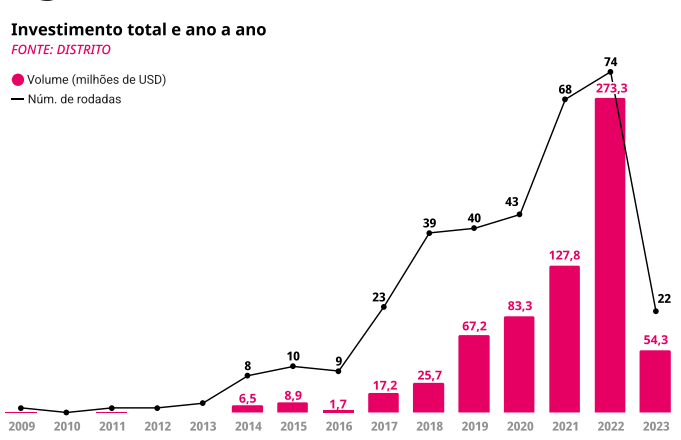

O ano passado representou um recorde de investimentos, segundo a Distrito, apesar de o mercado de venture capital ter apresentado declínio em outros setores. Foram 74 rodadas e 273 milhões de dólares — mais que o dobro registrado em 2021.

"Essa situação pode ser explicada por diversos fatores, como a popularização de pautas relativas à conscientização ambiental (aumento de um contingente de consumidores cada vez mais preocupados com a sustentabilidade da produção de alimentos, o que impulsiona o desenvolvimento de soluções mais sustentáveis) e o avanço de novas tecnologias que podem ser aplicadas a soluções de agtechs (ferramentas inovadoras, como inteligência artificial, blockchain e internet das coisas)", diz trecho do Agtech Report.

De maneira geral, o mercado de agtechs na América Latina movimentou 650 milhões de dólares desde 2017. Houve significativo crescimento no volume de negócios envolvendo capital de risco, especialmente entre 2020 e 2022.

Neste ano, com dados até setembro, a Distrito observou 22 rodadas que movimentaram 76 milhões de dólares na região. E projeta um ano menos impactante do que 2022.

Apesar de crescimento, ainda não surgiu nenhum unicórnio específico para o setor. Para a Distrito, uma das principais barreiras tem sido a conectividade limitada nas áreas rurais -- somente no Brasil a estimativa é que o valor da produção agrícola poderia aumentar em até 100 bilhões de reais apenas com a expansão da telefonia, segundo a Esalq/USP.

Para a Distrito, há "sinais claros" de um amadurecimento do setor com o aumento do número de investidores nos últimos anos, o crescimento no número de rodadas e investimento disponível. “Se continuarmos caminhando dessa forma, podemos dizer que o unicórnio agro deve surgir em até 5 cinco anos”, afirma Eduardo Fuentes, head de Research do Distrito.

A plataforma de inovação listou as 10 maiores rodadas de agtechs já registradas na região — e três das 10 maiores rodadas de investimento do setor aconteceram em 2022.

| Startup | Categoria | Ano | Estágio | Valor (em milhões de US$) |

| Solinfitec | Produção | 2020 | Private Equity | 60 |

| Agrofy | Gestão e gerenciamento | 2021 | Series C | 30 |

| Agrolend | Finanças | 2022 | Series B | 27 |

| The Green Coffee Company | Cadeia de suprimentos | 2023 | Series C | 25 |

| Agrofy | Gestão e gerenciamento | 2019 | Series C | 23 |

| Agrotools | Produção | 2022 | Series B | 20,92 |

| traive | Finanças | 2021 | Series A | 17 |

| SEEDZ | Gestão e gerenciamento | 2022 | Series A | 16,5 |

| Agrolend | Finanças | 2022 | Series B | 15,55 |

| ProSolus | Produção | 2021 | Series B | 15 |

"A startup argentina Agrofy recebeu 3 das 10 maiores rodadas, porém a maior rodada do setor foi captada pela agtech brasileira Solinftec", destaca a Distrito.

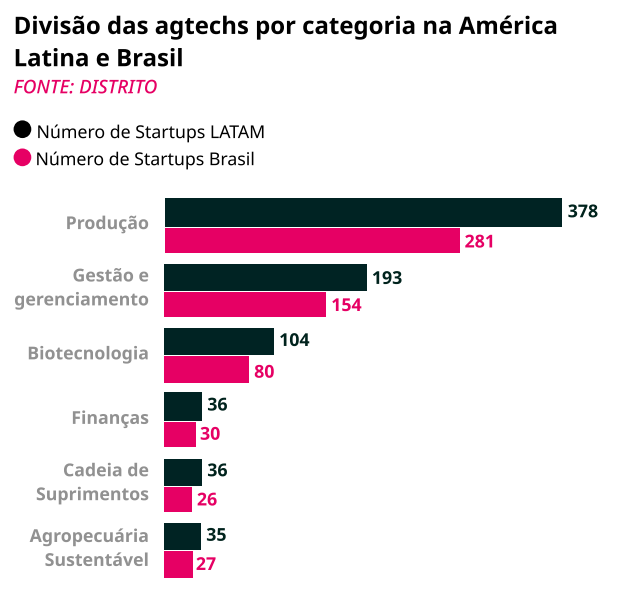

A pesquisa dividiu as áreas de atuação das startups em seis categorias:

Na América Latina, a maior parte das startups se dedica a trazer inovação e soluções para a produção , com 48,3% do total das startups mapeadas. Em relação às categorias com maior número e volume de deals, destacam-se as categorias "Gestão e Gerenciamento", com 90 investimentos que somam mais de U$S 186,7 milhões, e "Produção" com 167 investimentos, atingindo a marca de 286,7 milhões de dólares.

Na comparação com outros países da região, a categoria "Produção" é menos representativa no Brasil, característica similar à categoria "Cadeia de Suprimentos".

"Essas discrepâncias podem indicar uma preferência regional pelo desenvolvimento de soluções em 'Finanças' e 'Gestão e Gerenciamento'", diz o documento. "Isso pode ser explicado por um número absoluto de startups elevado em categorias mais consolidadas, o que estimula novas empresas a seguirem rotas diferentes e mais inovadoras."

Além disso, três em quatro agtechs latinas focam no mercado B2B, atendendo produtores rurais. No Brasil, essa porcentagem é ainda mais expressiva, acima dos 80%.

O relatório também traz diversas subcategorias. Nesse aspecto, agricultura de precisão lidera como a maior subcategoria das startups agro, com 17,7% do total. “Com o surgimento desse nicho, notamos uma onda de inovação para resolver os desafios peculiares do setor agrícola. Desde 2014, assistimos a um crescimento na fundação dessas empresas e o Brasil em particular, tornou-se o epicentro desse movimento”, afirma Gustavo Gierun, cofundador e CEO do Distrito.

Empregos verdes: falta de mão de obra para milhões de vagas pode intensificar aquecimento global

Segundo a Distrito, apesar do crescimento dos últimos anos, o baixo número de deals em estágio final (late stage) demonstra "imaturidade das empresas de tecnologia no agro". “O volume de investimentos em agtechs mais significativo, assim como nos demais ramos de inovação, ocorre em Series B e Series C, já a maior concentração de deals ocorre nos estágios de Pré-Seed e Seed ”, diz Fuentes, do Distrito.

Na avaliação da plataforma, o aumento no número de deals em estágios iniciais pode ser explicado pelo grande número de startups “recém-nascidas” que buscam investimentos para validar seu produto ou serviço e escalar sua operação.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))