Todos querem financiar as PMEs

A financeira Supplier entra na disputa para ofertar empréstimo diretamente a pequenas e médias empresas. Vai enfrentar a concorrência de bancos e fintechs

:format(webp))

Eduardo Wagner e Mauro Wulkan, da Supplier: carteira de crédito de 1,1 bilhão de reais (Germano Lüders/Exame)

Natália Flach

Publicado em 9 de maio de 2019 às 05h34.

Última atualização em 24 de julho de 2019 às 16h37.

Em 15 anos, a financeira Supplier desbravou um mercado ignorado pelos grandes bancos. A empresa concedeu crédito a pequenos e médios negócios por meio de parceria com 87 grandes companhias. O receptor final sempre achou que quem emprestava o dinheiro era a Votorantim Cimentos, a Suzano Celulose ou a Intelbras, de sistemas eletrônicos de segurança. Mas quem de fato operava o empréstimo era a Supplier, que tem por trás investidores como o banco Ourinvest, o fundo de investimentos Pátria e o International Finance Corporation, um braço do Banco Mundial para o setor privado.

Agora a estratégia mudou. Com uma carteira de crédito de 1,1 bilhão de reais, a Supplier vai, enfim, se apresentar ao mercado. A ideia é começar pelos mais de 700.000 clientes (que não sabem que são clientes) e ampliar a base aos poucos. “Estamos lançando um aplicativo para facilitar a contratação de empréstimos, que devem variar de 50.000 a 100.000 reais”, diz Eduardo Wagner, sócio da Supplier.

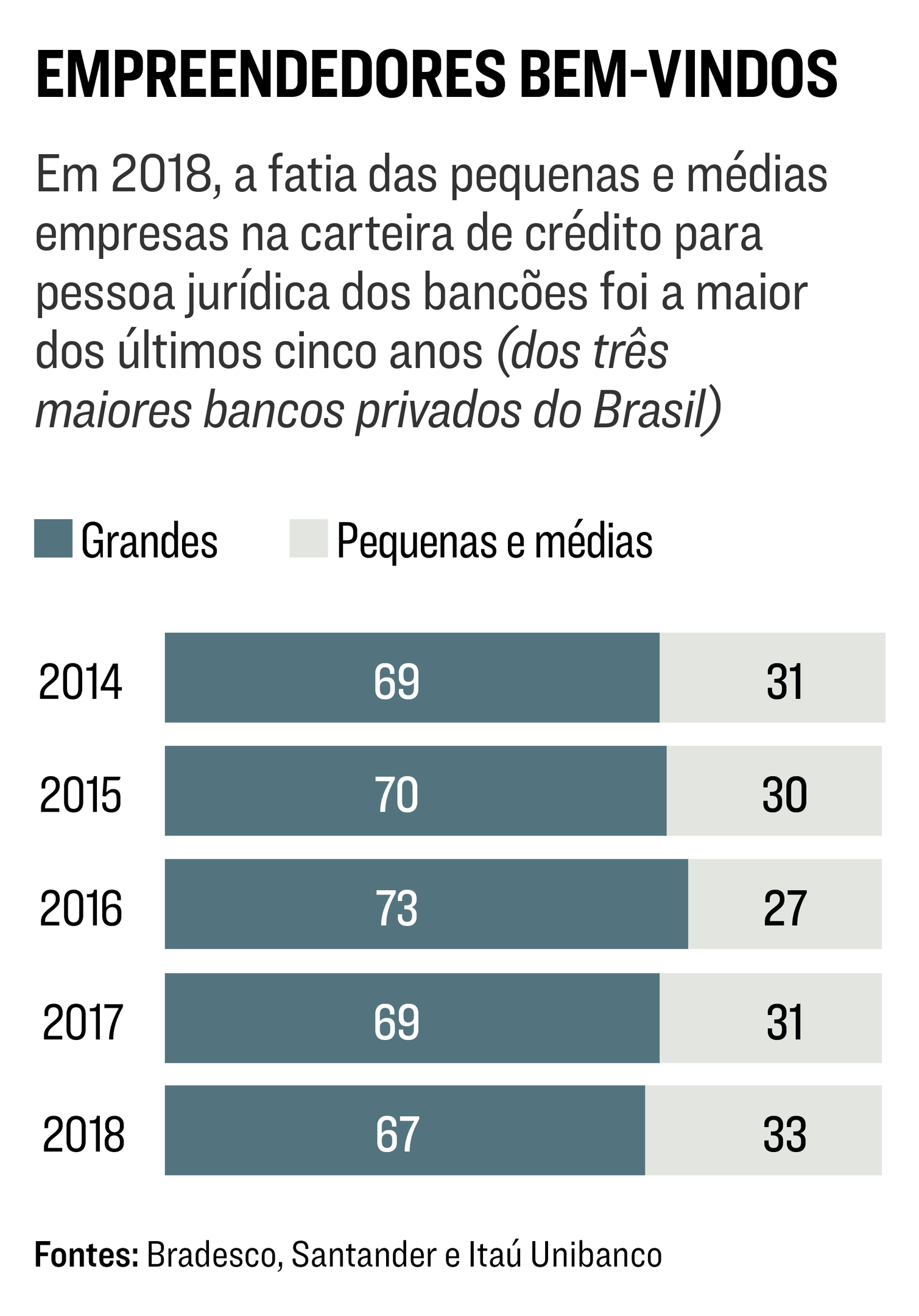

A estreia da Supplier coincide com o avanço dos bancos sobre o mesmo público. Bradesco, Itaú e Santander viram nas pequenas e médias empresas uma válvula de escape para os bilhões de reais que têm disponíveis para empréstimo. É uma saída porque boa parte das grandes corporações — que tradicionalmente são as mais interessadas em obter recursos para financiar o crescimento — se retraiu com o cenário econômico incerto. Com isso, essas instituições tiveram de se voltar para o segmento que representa 99% dos estabelecimentos no Brasil. O movimento já surtiu efeito. Em 2018, as pequenas e médias companhias responderam por 33% da soma das carteiras de crédito pessoa jurídica das maiores instituições privadas do país. Foi a maior fatia dos últimos cinco anos.

É claro que para os bancos é muito menos custoso fazer análise de crédito de poucas e grandes empresas do que de milhões de padarias, mercados e salões de beleza espalhados pelo Brasil. O risco de inadimplência das grandes também é menor. Mas a conjuntura econômica acelerou a briga pelos pequenos e médios, e o primeiro round já começou.

A Rede, credenciadora de cartões do Itaú, zerou a taxa cobrada dos lojistas para antecipar o valor pago no crédito à vista pelos clientes. Já o SafraPay, do Safra, isentou as taxas das transações no crédito à vista e parcelado. Na tentativa de contra-atacar, a PagSeguro, do grupo de mídia UOL, divulgou que os comerciantes poderão receber o dinheiro da venda em até 1 hora em sua conta online. Por sua vez, a Getnet, credenciadora do Santander, apostou na unificação das taxas cobradas nas operações de débito e de crédito à vista, como uma vantagem comparativa.

A maquininha, na verdade, é só uma arma nessa guerra, da mesma forma que a abertura da conta digital de empresas se tornará um meio para oferecer crédito e outros produtos bancários a pequenos negócios. De acordo com uma pesquisa exclusiva realizada pela startup MEI Fácil, 51% dos 30 milhões de empreendedores que hoje usam suas contas pessoais para movimentar recursos de suas empresas têm interesse em abrir uma conta jurídica para obter um empréstimo. Isso comprova que o movimento dos bancos e da Supplier não é em vão: há demanda reprimida.

A abertura da conta digital empresarial foi aprovada pelo Conselho Monetário Nacional no fim do ano passado, e os bancos passaram os últimos meses desenvolvendo suas plataformas de modo a tornar a experiência mais prática para o empreendedor. Mesmo que o processo seja digital, a figura do gerente continuará sendo importante. “A ideia é aproveitar o contato para auxiliar os lojistas na contratação de seguros e investimentos”, afirma Leandro Diniz, diretor do departamento de empréstimos e financiamentos do Bradesco. Por sua vez, o Santander está de olho, principalmente, nas franquias de bares, restaurantes e salões de beleza. “Podemos ajudar na gestão da folha de pagamentos do empreendedor”, diz José Teixeira, diretor de negócios e empresas do Santander.

Nesse novo round, sairá na frente quem oferecer melhor atendimento, taxas menores e for além dos serviços básicos. “Graças ao investimento em tecnologia, poderemos oferecer financiamentos customizados para nossos clientes”, afirma André Daré, diretor de produto de empresas do Itaú Unibanco. A instituição prevê uma expansão de 8% a 11% na carteira de crédito neste ano. Boa parte desse crescimento deverá vir dos pequenos e médios negócios. É o mesmo alvo da Supplier, a novata com 15 anos de história, e de fintechs que entraram nesse mercado recentemente. Mais competição, mais inovação e mais risco: eis o caminho sem volta no mercado brasileiro.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))