Acesse o melhor conteúdo do seu dia, o único que você precisa.

Fila de emprego em São Paulo: os erros do passado ainda são sentidos na economia | Bruno Rocha/Fotoarena

David Cohen

Publicado em 10 de outubro de 2019 às 05h50.

Última atualização em 16 de outubro de 2019 às 10h40.

Por lei, os espelhos retrovisores de carros vendidos nos Estados Unidos e no Canadá têm de vir com a inscrição: “Objetos no espelho estão mais perto do que parecem”. É um alerta para prevenir acidentes. Pois no Brasil talvez fosse o caso de exigir a inscrição oposta nos óculos dos analistas e investidores: “O que você está enxergando está mais longe do que parece”. Acidentes, o alerta poderia não evitar. Mas ajudaria a conter as alterações de humor que nos levam da euforia à depressão no ritmo das declarações do presidente e dos vaivéns do Congresso ou do Judiciário.

No final do ano passado, a fase era de bom humor com a economia. Falava-se em choque de racionalidade, volta da confiança, enxurrada de investimentos e um crescimento do produto interno bruto que poderia alcançar 2,5% neste ano — menos do que o desejado, mas um caminho seguro de recuperação da economia. Mas aí se intrometeu a realidade diária das dificuldades que custam tanto a passar — e que, por não passar, custam tanto. As previsões para o PIB murcharam, para perto de 0,9%. A recessão terminou, mas o país se arrasta na recuperação mais lenta de sua história, com previsão de retorno ao nível econômico pré-crise apenas em 2021 (mais que o dobro do tempo das duas últimas grandes crises, de 1981-1983 e de 1989-1992).

Por que nossa recuperação é tão lenta? Em primeiro lugar, o tamanho da encrenca é bem maior do que se pensava, o que tem ficado cristalino nos últimos meses. Os excessos do passado ainda se fazem sentir. A produção nacional está quase 5% abaixo do pico de 2014. O desemprego e o subemprego são o dia a dia de 28 milhões de brasileiros — e há outras dezenas de milhões que dependem deles. A dívida pública chegou aos 80% do PIB, 29 pontos percentuais acima do que era sete anos atrás. E o país está completando o sexto ano consecutivo com as contas públicas no vermelho.

Mas, se é desanimador o diagnóstico de que a doença é mais grave do que se acreditava, a demora na recuperação pode ter também como causa uma razão mais alentadora. Há indícios de que as reformas em curso não visem exatamente a uma retomada, e sim a uma transformação. Estamos tentando uma substituição do modelo econômico em que o Estado é o motor fundamental dos investimentos para um modelo em que a iniciativa privada tem protagonismo. É um processo que demanda tempo.

Essa transição está ocorrendo, antes de mais nada, pela força das circunstâncias. “O Brasil está precisando direcionar suas forças para o crescimento puxado pelo setor privado por pura falta de opção”, diz Ilan Goldfajn, presidente do conselho de administração do banco Credit Suisse e ex-presidente do Banco Central. “O governo não está conseguindo consumir mais nem subsidiar setores com vista à volta do crescimento, já que não tem mais dinheiro nem atalhos para recorrer. Claro que o crescimento baseado nos gastos governamentais poderia voltar se quiséssemos inflacionar, poderia voltar com aumento de carga tributária ou com aumento ainda maior da dívida pública, que eram as soluções do passado. Mas parece que chegamos ao limite de tudo.” E esse cenário permite algum otimismo? “Quando o crescimento voltar, será em bases mais sólidas e sustentáveis”, afirma Goldfajn.

Os países que mais crescem são os que educam melhor, investem em pesquisa e desenvolvimento, buscam inovação. A riqueza vem de produzir mais utilizando os mesmos recursos. E quem faz isso melhor é o setor privado. Até porque o empresário que não se torna mais produtivo perece, substituído por algum concorrente. O papel do governo, nessa lógica, é abrir caminho para o bom funcionamento da economia. “É preciso pensar nas reformas que vão trazer aumento de produtividade”, diz o economista José Alexandre Scheinkman, professor nas Universidades de Princeton e Colúmbia, nos Estados Unidos (leia entrevista com Scheinkman na pág. 28). Basta ver o caso do agronegócio brasileiro, que nas últimas décadas floresceu até representar um quarto do PIB e o grosso do saldo comercial. Esse desenvolvimento foi tocado por produtores grandes e pequenos, cooperativas e empresas. Puro setor privado — beneficiado por pesquisas de ponta incentivadas pelo Estado.

“O problema é que essa transição não foi planejada”, diz o economista Claudio Frischtak, sócio da consultoria Inter.B. “Ela é fruto de uma crise fiscal de tamanha magnitude que terá de ser feita de qualquer jeito.” Mais grave, segundo ele, é que ainda estamos discutindo as reformas de primeira geração, que impedem que o país quebre. “Para voltar a crescer, é preciso realizar as reformas de segunda geração, que aumentam a produtividade.” Isso inclui educação e infraestrutura. Está certo, mas antes tarde do que mais tarde. Pelo menos estamos dando os primeiros passos.

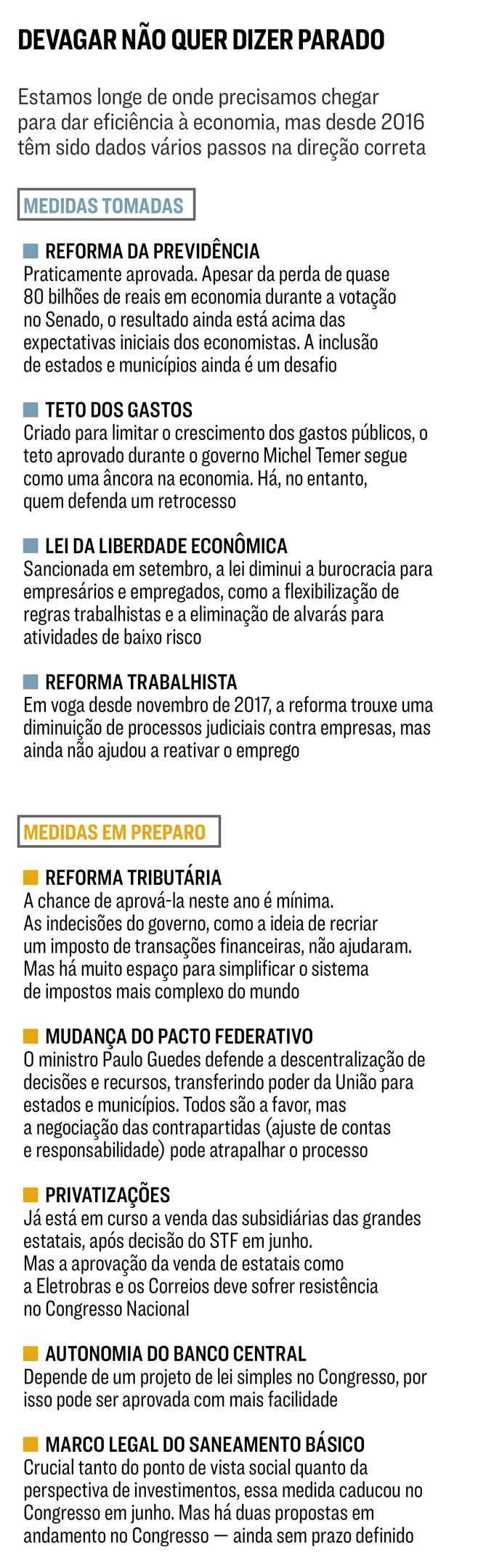

Iniciada no governo de Michel Temer, com suas primeiras reformas e o retorno da estabilidade monetária e da responsabilidade fiscal, a transformação em curso na economia segue na gestão atual com medidas como a lei de liberdade econômica, a agenda de concessões e privatização, iniciativas de abertura comercial, a mudança do papel do Banco Nacional do Desenvolvimento Econômico e Social e as batalhas para contenção do gasto público. Tudo isso abre espaço para o setor privado. Significa que o Brasil está ensaiando seguir o receituário que já deu certo em outras nações.

EXEMPLOS MUNDO AFORA

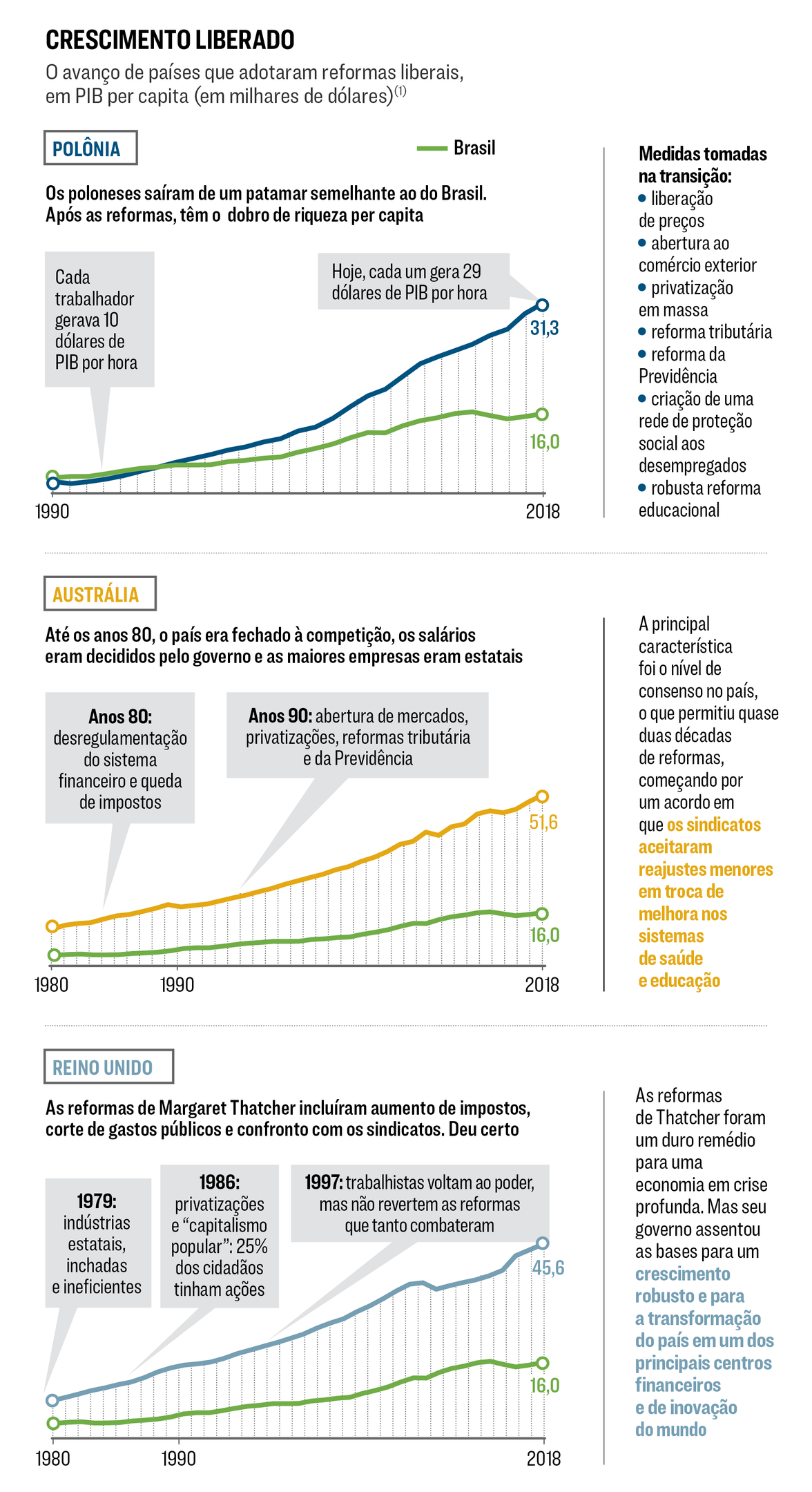

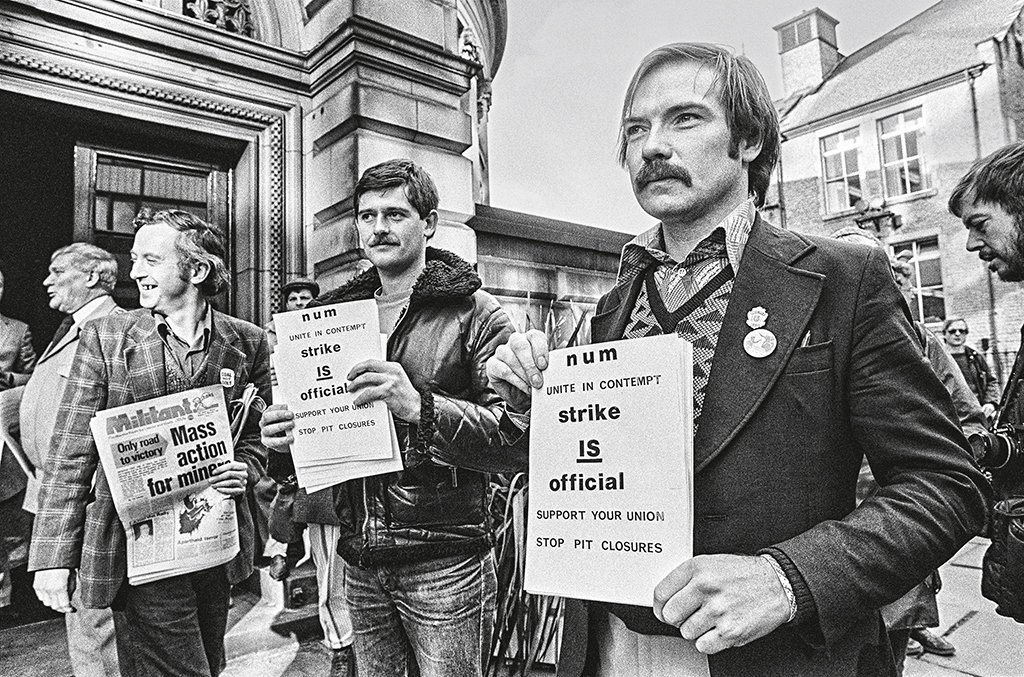

O exemplo clássico é o Reino Unido, sob a batuta de Margaret Thatcher. Quando ela chegou ao poder, em 1979, o setor público era inchado e ineficiente. Empregava quase 30% da força de trabalho e provocava um declínio constante da produtividade. A dívida pública crescia, o país vivia uma onda de greves. E o imposto sobre a renda podia chegar a 83%. O thatcherismo consistiu em cortar a inflação, controlar o poder dos sindicatos, reduzir taxas, desregular e privatizar indústrias. Ao final de 12 anos de governo da Dama de Ferro, o PIB per capita havia sido multiplicado por 2,5 e estavam lançadas as bases para um crescimento ainda maior nos anos seguintes. Hoje, a riqueza per capita do Reino Unido é cinco vezes a do início da era Thatcher.

Na América Latina, o Chile fez uma transição similar. Ali, as reformas foram implementadas durante a ditadura de Augusto Pinochet, com base na cartilha do economista Milton Friedman, da Escola de Chicago. Os governos democráticos que se seguiram não as reverteram — e foi graças a essa continuidade que o país colheu os melhores frutos, com um PIB per capita que saltou de 2.500 dólares, em 1990, para 16.000 hoje.

Mais radicais ainda foram as transformações recentes no Leste Europeu, submetido durante quatro décadas ao regime socialista. Houve diferenças de trajetória em cada país: na Hungria, empregados e diretores das estatais ganharam preferências na privatização, e depois deu-se prioridade a grupos com capacidade de investimento, especialmente estrangeiros; na República Tcheca, foram distribuídos cupons de privatização a toda a população. As diferenças de estratégia, cultura e características geográficas, políticas e econômicas levaram, obviamente, a situações diferentes — mas todos os países tiveram saldo positivo em relação à situação anterior.

A Rússia é um ótimo exemplo de um péssimo processo de transição. “Quando estive lá em 1990, a pensão de um funcionário público equivalia a 2 dólares por mês, o aluguel do apartamento custava 30 centavos de dólar e não havia nenhum acesso a bens do Ocidente”, diz Fernando Saldanha, economista com doutorado pelo Instituto de Tecnologia de Massachusetts que então trabalhava no Banco Mundial. Nessas condições, a população em geral não tinha a menor noção do valor das empresas que estavam sendo privatizadas, e os bens acabaram indo para as mãos de uma classe mais informada e bem conectada. Poucos anos depois do fim da União Soviética, Moscou já era a cidade com maior número de bilionários do mundo.

Se a Rússia acabou formando uma oligarquia dominada por ex-agentes do serviço secreto e do Partido Comunista, outros países do bloco socialista tiveram melhor sorte. O resultado mais positivo, no longo prazo, é o da Polônia. Não que ali não tenham ocorrido desvios. Mas o processo de alguma forma se endireitou. Especialmente por causa da perseverança: os poloneses não retrocederam nas reformas mesmo com 17 trocas de governo, incluindo administrações de esquerda, de centro e de direita. Em consequência, hoje têm o país de economia grande que mais cresce no mundo desde 1995, a uma taxa em torno de 4% ao ano — maior do que a dos Tigres Asiáticos Coreia do Sul, Taiwan e Singapura. Neste ano, a Polônia tornou-se o primeiro país ex-comunista a entrar na lista de desenvolvidos do índice londrino FTSE Russell.

O sucesso foi resultado de uma “terapia de choque” aplicada de 1989 em diante: houve liberação dos preços e do comércio, estabilização macroeconômica, fim dos subsídios a estatais deficitárias, permissão para remessa de lucros de empresas estrangeiras, privatização, reforma da Previdência, reforma tributária e o fim da estabilidade dos servidores, com a construção de uma rede de proteção social para os desempregados. A Polônia também investiu numa profunda reforma educacional: hoje os alunos do ensino médio do país têm um nível similar ao dos colegas da Alemanha.

Há que considerar, é claro, que a Polônia recebeu uma ajuda substantiva desde sua adesão à União Europeia em 2004. E a transição não se deu sem custos: os estaleiros de Gdansk, berço do movimento sindical Solidariedade, até hoje vivem em crise; e várias cidades pequenas não conseguem atrair investimentos. Mas o desemprego, em 5,7%, é o menor desde a redemocratização e a produtividade dos trabalhadores triplicou no período.

O Brasil não sai, obviamente, do mesmo patamar que a Polônia em termos de liberdade econômica. Ali, no período comunista, o elemento que mais caracterizava o comércio eram as filas. Lojas e supermercados costumavam ter prateleiras vazias por falta de produtos — algo que também experimentamos aqui em períodos de intervenção mais dura do governo na economia, com controle de preços, como nos anos 80. Por um lado, isso significa que hoje nosso caminho até uma economia realmente aberta é mais curto. De outro lado, as dificuldades podem ter sedimentado o consenso polonês em torno da necessidade de reformas.

Sem passar pelo mesmo drama, a Austrália também se beneficiou desse tipo de consenso — e tornou-se um país rico após um período de crise, tendo persistido na abertura econômica mesmo com alternância do poder entre liberais e trabalhistas. Até os anos 80, o mercado australiano era fechado à competição internacional, os salários eram estabelecidos por uma autoridade centralizada e o Estado era monopolista ou líder em vários setores, incluindo telefonia, bancos, companhias aéreas e energia. Um extraordinário entendimento permitiu a implementação de reformas como a privatização e a retirada unilateral de barreiras comerciais. Foi aprovada até uma reforma da Previdência que obrigou as pessoas a ter poupança própria (nos moldes do sistema de capitalização defendido pelo ministro da Economia, Paulo Guedes). Como resultado, a Austrália compromete hoje apenas 4% do PIB com a Previdência. Não é que não haja problemas, como a descoberta de que os entes privados cobram taxas abusivas para gerir os fundos de aposentadoria. Mas são problemas menores do que os de países com sistemas estatais.

“O que nos ajudou a fazer as reformas é que temos apenas 25 milhões de habitantes, com menos diferenças internas e cultura mais homogênea”, afirma Allan Fels, economista que foi presidente da Comissão de Consumidores e Competição da Austrália e o primeiro reitor da Anzsog, a Escola de Governo da Austrália e da Nova Zelândia. É uma situação completamente diferente da brasileira. “É muito difícil fazer mudanças estruturais por aqui”, diz o economista Marcos Mendes, consultor legislativo do Senado e ex-assessor especial do Ministério da Fazenda. “Reformar é um processo lento, e o estímulo da contrarreforma é sempre maior do que o movimento a favor das mudanças.”

Uma boa reforma desfaz privilégios de grupos específicos em prol da maioria. Só que os grupos costumam ser estruturados o suficiente para fazer pressão e evitar, ou diluir, a mudança. Além disso, não é simples vender uma reforma, por vários motivos: geralmente os custos são concentrados no presente e os benefícios só são vistos no futuro; há incerteza sobre quem ganha e quem perde com as mudanças; e o risco político para um presidente que a lidere é grande, pois a perda de popularidade afeta as chances de reeleição.

Apressar o processo é arriscado, como mostra o exemplo da Nova Zelândia. Em crise pelo fim da relação especial que tinha com o Reino Unido depois que este aderiu à União Europeia — eram outros tempos —, o governo neozelandês adotou reformas contundentes em meados da década de 80, em um único mandato. Houve crescimento, mas com desemprego alto, e o país sofreu com a recessão mundial do início dos anos 90. “A Nova Zelândia fez reformas radicais, mas saiu de uma base muito ruim”, diz o australiano Fels. “Depois de dez anos, houve muita reação pública e as reformas foram estancadas.”

No Brasil, temos a experiência de não só estancar mas também retroceder em reformas. “Um exemplo foi a criação da regra 85/95 para a aposentadoria em 2015, substituindo o fator previdenciário”, diz Mendes. Na época, o Ministério do Planejamento estimou que as despesas da Previdência poderiam aumentar em 900 bilhões de reais até 2050 — e isso retiraria boa parte dos ganhos das reformas previdenciárias dos presidentes Lula, em 2003, e Fernando Henrique, em 1998. Outro retrocesso foi com a Lei de Responsabilidade Fiscal. Criada em 2000 como um mecanismo para limitar os gastos públicos, a legislação sofreu um duro baque com o afrouxamento das regras pelo ex-ministro da Fazenda Guido Mantega. De 2009 a 2012, os estados tiveram permissão para contrair 160 bilhões de reais em dívidas, com a justificativa de retomar investimentos. No início do plano, os gastos com a contratação de pessoal cresceram seis vezes de um ano para o outro.

Países bem-sucedidos, em vez de retrocessos, costumam ter avanços contínuos. A China, principal motor do crescimento mundial nos últimos anos, não deixou de ser um país comunista, mas seu desenvolvimento deve-se à adoção de políticas de mercado. E o processo continua: em 2015, a venda de ativos estatais somou 173 bilhões de dólares; no ano seguinte, foram 148 bilhões, segundo um recente relatório da OCDE, organização que reúne 36 países democráticos e de economia de mercado — e para a qual o Brasil negocia o ingresso. É verdade que nesses números estão contabilizadas transações dentro do setor público (como a compra de uma estatal por outra), mas a tendência é clara. “Não é a atuação do Estado que faz a China ser um sucesso”, afirma Scheinkman. “As companhias chinesas que estão na fronteira conseguiram isso por meio de investimento privado. Como o cidadão chinês poupa muito, surgiram modalidades de apoio à produção e à inovação que não dependem dos bancos estatais.”

Israel também é ativo na privatização, com dois métodos: venda direta a investidores e abertura de capital. O país foi formado com um viés econômico sindicalista, mas nos anos 80 começou a transformação de empresas estatais ou geridas por trabalhadores em companhias privadas, focadas na abertura comercial. A integração com o mundo levou Israel a ficar conhecido como a nação das startups e a experimentar um novo ciclo de riqueza. Na Alemanha, o país mais rico da Europa, o governo mantém sua proverbial disciplina na economia. A cada dois anos, é feita uma revisão de todas as empresas estatais, e sua direção precisa justificar por que a companhia deveria permanecer sob controle do Estado. Se a explicação não for satisfatória, privatiza-se.

Até a Suécia, frequentemente apontada como o ápice do Estado de bem-estar social, tem sido francamente ativa na onda de privatizações há mais de uma década. O processo começou após a crise dos anos 90 que levou à introdução, em 1996, do utgiftstak — nada mais, nada menos do que o teto de gastos públicos. Ele foi acompanhado da adoção de metas de superávit primário. Uma considerável parcela dos órgãos públicos foi convertida em empresas. E teve início um processo de privatizações, acelerado na década seguinte. Em 2012, a Suécia foi a primeira colocada no ranking de privatizações da organização de estudos americana Heritage Foundation. Nos anos 2000, o país também aboliu a taxa de herança e uma taxa sobre riqueza.

UMA (BOA) VOLTA AO PASSADO

Enveredar pela transição para uma economia majoritariamente movida pelo setor privado nem seria uma escolha inédita para o Brasil. Como diz o economista mexicano Aldo Musacchio, professor na escola de negócios da Universidade Brandeis, nos Estados Unidos, “o Brasil já foi mais capitalista no passado”. Musacchio, que tem se dedicado a estudar o capitalismo de Estado por aqui, lembra que o investimento privado financiou os primórdios da industrialização do país. O dinheiro da elite agrícola brasileira e de investidores estrangeiros, especialmente ingleses, americanos e canadenses, bancou as primeiras estradas de ferro, tecelagens e projetos de iluminação pública. Segundo seus cálculos, entre 1890 e 1915 o estoque total de debêntures (os títulos de dívida privados), na média, equivalia a 10% do PIB e a um terço do mercado de capitalização de ações no Brasil. Em seu melhor momento durante esse período, a dívida privada de longo prazo alcançou 18% do PIB, um patamar que nunca voltou a se repetir — hoje o estoque de debêntures é de 8% do PIB.

A Primeira Guerra Mundial e a Grande Depressão de 1929 frearam o fluxo do investimento estrangeiro para o país. Não por acaso, nos anos seguintes o presidente Getúlio Vargas criou as primeiras grandes estatais brasileiras, como a Companhia Siderúrgica Nacional, em 1941, e a Companhia Vale do Rio Doce, em 1942. Só na segunda era Vargas surgiram o Banco Nacional de Desenvolvimento Econômico, em 1952 (ainda sem o Social no título), e a Petrobras, em 1953. “Houve um mercado de dívida privada muito desenvolvido no Brasil antes da criação do BNDES. Com o surgimento do banco, esse papel foi sendo assumido pelo poder estatal”, diz Musacchio. Nos últimos 20 anos, os desembolsos totais do BNDES somaram 1,8 trilhão de reais, incluindo a carteira do braço de investimento do banco, o BNDESPar, hoje avaliada em 117 bilhões de reais em participações de empresas (as duas maiores são na Petrobras e na Vale).

Se foi um caminho legítimo ante a aridez de investimentos privados, o protagonismo estatal tem seus problemas, como ficou claro nos últimos anos. Daí a necessidade de redefinir a atuação do BNDES. “O BNDES precisa ser menos banco e mais prestador de serviço para a sociedade brasileira”, diz Gustavo Montezano, presidente do banco. A ideia é deixar de lado o papel de escolher “campeões nacionais” que possam competir no exterior e passar a “ajudar os governos a reestruturar suas finanças, monetizando e alavancando seus ativos, além de apoiar a estruturação de projetos de infraestrutura e saneamento”.

O secretário especial de Desestatização e Desinvestimento do Ministério da Economia, Salim Mattar, já anunciou a intenção de zerar as participações do banco em empresas e de, até o fim de 2022, fechar o BNDESPar. Salim toca uma ambiciosa agenda de desestatização. As privatizações e as vendas de ativos já somaram quase 80 bilhões de reais neste ano — bem longe do trilhão prometido pelo ministro Paulo Guedes, mas um início.

A retração do BNDES começou a dar efeito. Os empréstimos de bancos públicos, a juros mais baixos porém subsidiados com critérios políticos, haviam chegado ao pico de 30% do PIB em janeiro de 2016, ante 23% do crédito privado. Em maio deste ano, o crédito privado finalmente retomou a dianteira, após seis anos. Por enquanto, essa retomada se deve mais ao encolhimento estatal do que ao crescimento privado, e isso deixa um buraco. “A queda no crédito mostrou que éramos uma economia viciada no setor público. O empresariado brasileiro ainda não está acostumado com isso, mas o jogo está virando”, diz Celso Toledo, diretor da LCA Consultores e colunista de EXAME.

“Um de nossos diagnósticos é que o crédito tem de ser reformulado, pois é muito baixo no país”, diz Waldery Rodrigues Júnior, secretário especial da Fazenda do Ministério da Economia. “O financiamento precisa ser privado e o instrumento para sua expansão é o mercado de capitais.” O avanço nessa direção começou na gestão de Ilan Goldfajn no Banco Central, com uma agenda para facilitar o crédito, incentivar a entrada no mercado das chamadas fintechs — concorrentes digitais dos bancos — e outras medidas. O programa continua com o atual presidente, Roberto Campos Neto. Entre as medidas ainda esperadas está a formalização da independência do BC, algo que tornaria o Brasil mais seguro aos olhos dos investidores. A política monetária firme dos últimos três anos criou um panorama mais favorável aos negócios: a inflação está sob controle e a taxa básica de juro nunca foi tão baixa — e com tendência de cair mais.

Com isso, o mercado de capitais vem crescendo. De 2016 a 2018, os lançamentos de debêntures cresceram 152% em valor e 90% em número de operações na bolsa B3. Os valores movimentados neste ano, de 117 bilhões de reais até agosto, já superam o volume de 2017, o segundo maior da história. “Estamos caminhando para mais um recorde neste ano”, diz Gilson Finkelsztain, presidente da B3. Esse tipo de operação costuma ter impacto direto na economia real. A rede de academias Smart Fit, por exemplo, captou com a emissão de debêntures mais de 2 bilhões de reais, que deverão ser utilizados para abrir 254 unidades entre 2019 e 2021, segundo Edgard Corona, presidente e fundador da empresa.

No mercado de ações, o avanço ainda é lento. Neste ano, até agora só a varejista Centauro e a companhia do setor energético Neonergia abriram o capital na B3. Mesmo assim, ofertas subsequentes de ações (follow-on) impulsionaram a maior captação da B3 desde 2010, de 54 bilhões de reais. E a bolsa chegou ao recorde de 1,3 milhão de investidores pessoa física em agosto, um aumento de 64% em relação ao final de 2018.

A esses bons sinais soma-se a disposição de alguns investidores internacionais, como a BlackRock, maior gestora de investimentos do mundo. Ela estreou no Brasil há dez anos, mas administra apenas 7 bilhões de dólares aqui. É cerca de um milésimo do que gere no mundo. O executivo Carlos Takahashi, que assumiu a operação em março de 2019, diz ter a missão de tornar o Brasil o maior mercado da BlackRock na América Latina. Para alcançar o México, os investimentos no Brasil teriam de ser multiplicados por 10. “O Brasil é uma grande oportunidade, e essa visão liberal retira algumas distorções do mercado, facilitando os investimentos”, diz Takahashi.

Uma boa ajuda para a chegada de capital estrangeiro seria o país recuperar o grau de investimento das agências de classificação de risco. O risco Brasil, medido pelo credit default swap — uma espécie de seguro da dívida —, já está no menor nível dos últimos seis anos. “O Brasil está seguindo o caminho certo, que é o das reformas. Mas, para almejar um grau de investimento, é necessário que elas sejam aprovadas e o crescimento retorne”, diz Samar Maziad, vice-presidente da agência de classificação Moody’s e analista líder para o Brasil.

A vinda dos estrangeiros é fundamental para a economia recuperar o fôlego. E isso também está demorando, porque o ambiente de negócios ainda não é tão atraente como deveria ser. A privatização de estatais pode ajudar. “Verificamos que existem interessados nacionais e internacionais por todos os ativos que estão no Programa de Parceria de Investimentos”, diz o secretário Mattar. Os mais atraentes são os que formam a Petrobras. Em julho, o governo vendeu quase metade dos 71% que detinha na Petrobras Distribuidora, dona dos postos de gasolina com a marca BR. Pouco antes acertara a venda da TAG, uma rede de gasodutos.

Na soma das duas transações, foram levantados 43 bilhões de reais. Mais importante que isso, o setor de distribuição de combustíveis agora é praticamente todo privado e a abertura do setor de gás avançou. Em setembro, a Petrobras iniciou o processo para a venda de quatro refinarias, além das quatro que haviam sido anunciadas em junho — é mais um quase monopólio estatal que está prestes a ser quebrado. Em novembro, um grande leilão de áreas de exploração de petróleo do pré-sal deverá trazer mais de 100 bilhões de reais de investimento, majoritariamente de companhias estrangeiras.

Também no setor de infraestrutura há boas notícias. Dos três blocos de aeroportos concedidos no início do ano, dois — Vitória, no Espírito Santo, e Macaé, no Rio de Janeiro — foram arrematados pela operadora suíça Zurich Airport, por 437 milhões de reais, um valor 830% acima do lance mínimo. A empresa, que já havia levado a concessão do aeroporto de Florianópolis há dois anos (o novo terminal será inaugurado em outubro), pretende comprar também a concessão do aeroporto de Viracopos do Consórcio Aeroportos Brasil, em recuperação judicial desde o ano passado. “A cada rodada de privatização de aeroportos houve uma melhora no contrato de concessão”, diz Stefan Conrad, presidente da Zurich na América Latina. O avanço privado, no entanto, ainda é tíbio. Em 2019, o Brasil deverá alocar menos de 2% do PIB em investimentos de infraestrutura, metade do volume ideal para uma economia emergente como a nossa, o qual seria da ordem de 4,5% do PIB, ou 300 bilhões de reais.

Se o Brasil tivesse promovido reformas enquanto a situação era confortável, não haveria esse marasmo na economia. O Estado iria se retirando à medida que a iniciativa privada fosse ocupando seu espaço. Mas o governo já não tem como investir: até o fim do mandato de Bolsonaro, estima-se que haverá um rombo fiscal de 360 bilhões de reais. E a iniciativa privada ainda não tem confiança suficiente. “O investimento privado depende de expectativas, de investimento em infraestrutura, de condições da demanda em geral e de um ambiente profícuo para a atividade empreendedora. Ninguém assume risco se não confia no que virá pela frente”, diz Felipe Salto, diretor executivo do Instituto Fiscal Independente, vinculado ao Senado Federal.

Por outro lado, o mundo não está parado. Um estudo exclusivo da consultoria inglesa Euromonitor, analisando 170 países, mostra que o Brasil, aos olhos do investidor estrangeiro, perdeu atratividade. Entre 2013 e 2018, o varejo brasileiro encolheu 28%, de 358 bilhões para 258 bilhões de dólares. A diferença é o tamanho do mercado da Argentina. “Enquanto o Brasil tenta se refazer da crise, outros países continuam evoluindo. Em 2023, seremos um mercado consumidor menos atraente do que éramos em 2013”, diz Marcel Motta, diretor da Euromonitor no Brasil. Além disso, a alta ociosidade na indústria — 31% da capacidade instalada não está sendo usada, de acordo com a Confederação Nacional da Indústria — colabora para a visão de que o país não precisa, por ora, expandir o parque industrial. Primeiro, é preciso usar o que temos.

O caminho das reformas, portanto, ainda é longo. E árduo. É fácil ficar pelo meio da estrada. Foi o que aconteceu com o Sri Lanka. Em 2010, o pequeno país do Sudeste Asiático decidiu que queria crescer a um ritmo de 8% ao ano. “Para esse crescimento ser sustentável, era preciso investir 28% do PIB”, diz Dan Biller, professor na escola de negócios Crummer, na Flórida, que na época era o economista líder do Banco Mundial para o Leste da Ásia e região do Pacífico. Só que o espaço fiscal não dava para isso. O máximo que o Estado podia investir eram 10%; os outros 18% teriam de vir da iniciativa privada. “Aí a pergunta era: como atrair o capital privado? E a resposta: desregulamentação, parcerias, privatizações.” De acordo com Biller, o país não conseguiu nem sequer abrir a discussão do tema. O Estado no Sri Lanka é um grande empregador, e os grupos de pressão contrários à modernização venceram.

Esse é um dos principais riscos do processo de reformas no Brasil. Historicamente, falta-nos planejamento e nos sobram resistências. O Brasil nunca chegou perto do socialismo nem de um Estado de bem-estar social de fato. Mas a sociedade aqui ficou muito acostumada a contar com recursos públicos em seu sustento. O total de dependentes diretos e indiretos — como servidores e parentes, assistidos, pensionistas ou aposentados — de alguma forma de benefício do Estado chega a dois terços da população de 210 milhões. “É uma batalha agora convencer os 140 milhões de pessoas que têm um pé no Estado de que é importante que o crescimento deste seja contido”, diz Sergio Vale, economista-chefe da consultoria MB. O crescimento, assentado na base da iniciativa privada, pode demorar mais — muito mais — do que gostaríamos. Mas o resultado promete ser bem melhor.

Com reformas, a Austrália tornou-se rica. O segredo foi persistir, segundo Allan Fels, que ajudou a mudar o país | David Cohen

Como primeiro presidente da Comissão de Consumidores e Competição da Austrália, de 1995 a 2003, o economista Allan Fels era responsável pela proteção aos direitos do consumidor, pela regulação da indústria e pelo monitoramento de preços durante a segunda década de um programa de reformas que abriu a economia, impôs disciplina fiscal, elevou a produtividade e, ao final, ajudou a multiplicar por 5 a riqueza do país. Ao deixar o cargo, Fels se tornou o primeiro reitor da Anzsog, a Escola de Governo da Austrália e da Nova Zelândia, e continua a atuar em comissões econômicas do governo.

Como aconteceram as reformas?

Sentimos que havia uma crise nos anos 70 e isso predispôs o país às reformas. Elas começaram com câmbio flutuante e abertura da economia à concorrência estrangeira. As empresas, submetidas à competição, começaram a avaliar fornecedores e infraestrutura, e pressionaram o governo a ter mais eficiência.

Como se construiu o consenso?

Para nossa felicidade, a união sindical era liderada na década de 70 por um ganhador da bolsa Rhodes [para a universidade britânica de Oxford], Bob Hawke, que depois se tornou primeiro-ministro pelo Partido Trabalhista. Houve apoio da mídia. Fizemos as reformas gradualmente, com um esforço para recapacitar os trabalhadores. Os sindicatos aceitaram conter os reajustes em troca de avanços na área de saúde e mais acesso à universidade. Além disso, a Austrália tem 25 milhões de pessoas e uma cultura homogênea. É mais fácil chegar a um acordo. Por isso conseguimos persistir ante as dificuldades.

Qual foi o resultado das reformas?

A produtividade cresceu de 1990 a 2004. Depois caiu. A reforma perdeu fôlego. Seria preciso avançar mais, mas já não existe senso de crise. A demanda do mercado chinês disfarça nossos problemas.

A Austrália está bem?

Sempre tivemos sorte: muitos recursos naturais, população bem educada… Mas nós também soubemos construir a nossa sorte.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))