Netshoes vive uma "American Horror Story" em Wall Street

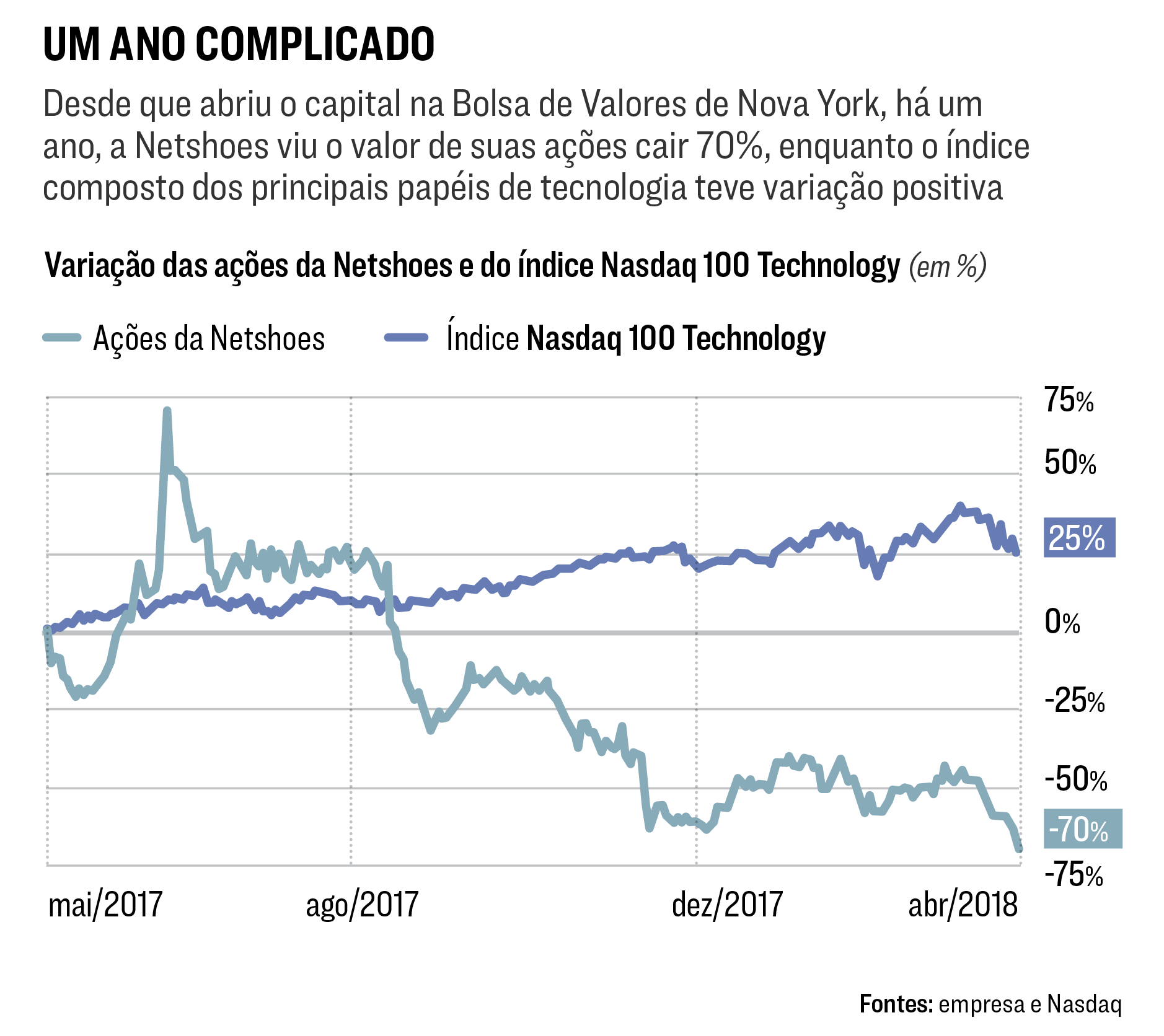

Primeira empresa brasileira de comércio eletrônico a abrir o capital na bolsa de Nova York, a Netshoes perdeu 70% de seu valor de mercado em um ano

:format(webp))

Abertura do capital da Netshoes: poucos analistas e investidores (Netshoes/Divulgação)

Gian Kojikovski

Publicado em 12 de abril de 2018 às 05h00.

Última atualização em 19 de abril de 2018 às 10h54.

A Netshoes, varejista online de calçados, artigos esportivos e moda, ensaiou sua abertura do capital diversas vezes. Adiou os planos quando achou que dava para melhorar os resultados antes de estrear na bolsa e também para esperar condições mais favoráveis no mercado financeiro. No início de 2017, seus fundadores, os primos Marcio Kumruian e Hagop Chabab, decidiram que o momento havia chegado e que era hora de pensar grande. Junto com os fundos estrangeiros que são sócios da empresa, resolveram fazer uma oferta de ações na Bolsa de Valores de Nova York — a primeira de uma empresa brasileira exclusivamente no exterior. A operação saiu em abril, mas, a julgar pelo que aconteceu a partir dali, talvez fosse melhor ter esperado um pouco mais.

Em um ano, as ações da Netshoes caíram 70%, uma das maiores baixas da bolsa de Nova York. No mesmo período, o índice S&P 500 valorizou quase 15% e o Nasdaq 100 Technology, indicador que reúne papéis de empresas de tecnologia, subiu cerca de 25%. Com isso, o valor de mercado da empresa, que faturou 1,9 bilhão de reais no ano passado, foi para cerca de 520 milhões de reais (150 milhões de dólares). A queda se deve, em parte, a problemas na maneira como a abertura do capital foi estruturada, segundo executivos do mercado financeiro e profissionais da própria companhia.

De acordo com eles, a oferta foi pequena para os padrões americanos. O plano inicial da Netshoes era captar cerca de 250 milhões de dólares. Na cabeça dos fundadores e dos fundos que são sócios da empresa — entre eles os americanos Tiger Global e Riverwood Capital e o GIC, de Singapura —, a Netshoes valia 1 bilhão de dólares. Mas os investidores jogaram o preço para baixo e, assim, a empresa levantou apenas cerca de 140 milhões de dólares, já descontadas as taxas pagas aos bancos que montaram a operação. Com isso, a empresa foi avaliada em pouco mais de 560 milhões de dólares.

“Como o volume foi baixo, a oferta ficou concentrada em poucos fundos. Qualquer pressão de venda derruba o preço das ações”, diz um banqueiro. O tamanho reduzido faz com que a empresa seja acompanhada por poucos analistas e, assim, continue quase desconhecida no mercado americano, o que dificulta a atração de outros investidores.

Para a Netshoes, no entanto, o fato de haver poucos acionistas é uma vantagem (96% dos papéis estão nas mãos de 12 grandes investidores). “Como são poucos, conseguimos ter contato próximo com todos para contar o que se passa na companhia”, diz Marcio Kumruian, presidente da Netshoes. “Ninguém está feliz com o valor da ação, mas isso não prejudica nosso dia a dia. Vamos continuar trabalhando para executar o plano que traçamos em 2016 para ser entregue em 2021. Está tudo dentro do previsto.” Segundo Kumruian, o compromisso é com "o caminho para a rentabilidade" até 2021. Se o executivo estiver certo, não seria a primeira vez que uma empresa é mal compreendida por investidores e analistas de bolsa. É possível que seja o caso da Netshoes, mas seus resultados operacionais, no mínimo, deixam margem para dúvida.

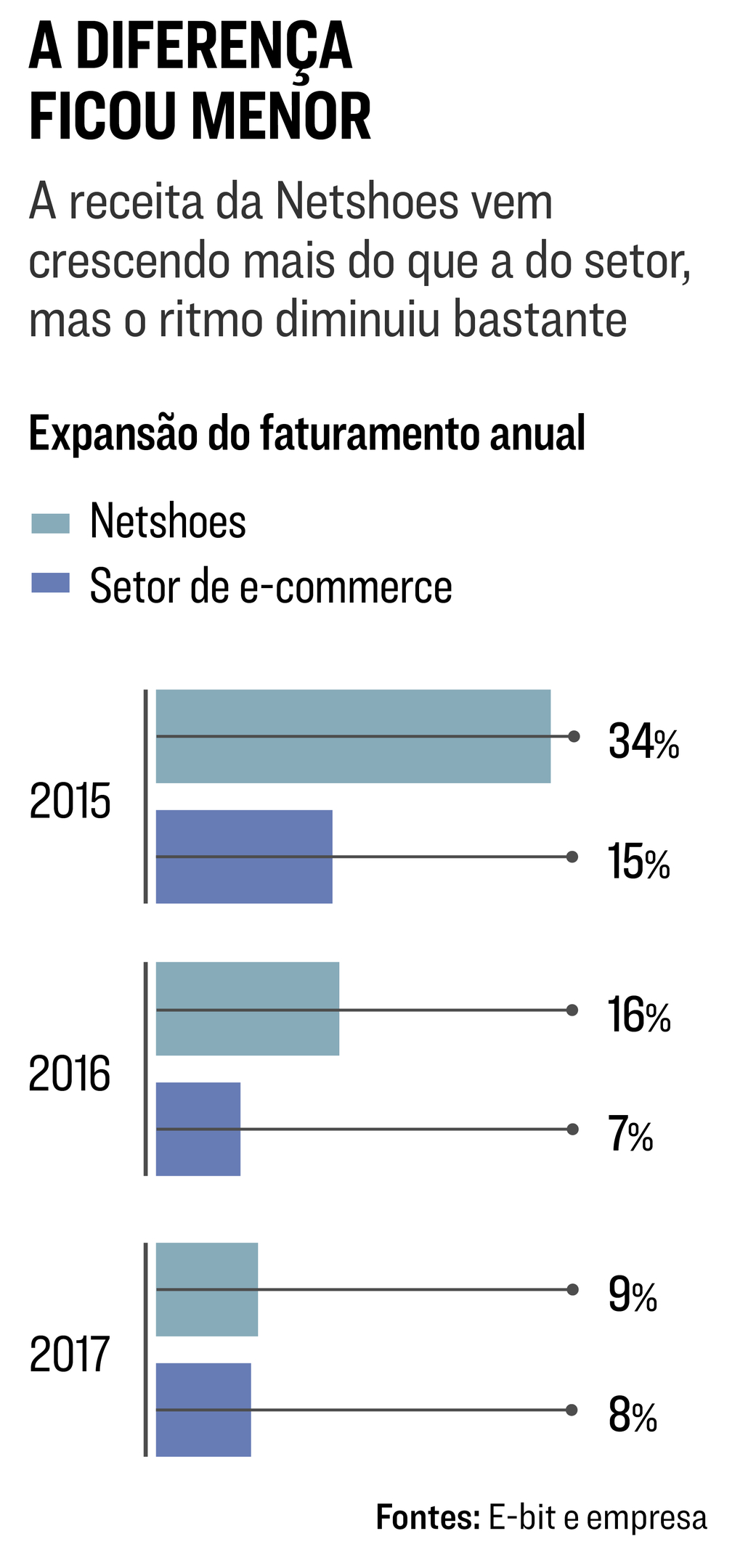

As receitas da Netshoes aumentaram 9% em 2017, o menor crescimento desde 2011, a partir de quando os dados estão disponíveis (em 2015, por exemplo, a expansão foi de 34%). A empresa ainda cresceu mais do que a média do setor de comércio eletrônico, mas abaixo da expectativa dos analistas, que acreditavam que o dinheiro da abertura do capital elevaria o faturamento. Apesar de as receitas terem aumentado menos, o prejuízo cresceu: passou de 151 milhões de reais, em 2016, para cerca de 170 milhões, no ano passado. “Fica meio inexplicável para os investidores a empresa ampliar o prejuízo sem entregar mais crescimento”, diz um analista.

Na divulgação de resultados, a Netshoes colocou boa parte da culpa da piora na Midway Labs USA, marca de suplemento alimentar com a qual a Nethsoes tem uma parceria comercial e que, em 2017, gerou perda de 30 milhões de reais. “Somos os maiores vendedores de suplementos do país. É um produto ideal para e-commerce porque tem recorrência. Mas erramos no planejamento de vendas feitas para revendedores e tivemos muitas devoluções no último trimestre do ano”, diz Kumruian. Segundo ele, houve falhas na distribuição para as lojas, o que aumentou o estoque, mas elas já foram corrigidas.

No entanto, a empresa de suplementos explica apenas uma parcela do prejuízo de 2017. O restante, segundo apurou EXAME, se deve a problemas no negócio central da companhia. Atualmente, as empresas com modelos bem-sucedidos de comércio eletrônico de moda e esportes se sustentam em três pilares: venda de produtos de grandes fabricantes em seu site; venda de marcas próprias, geralmente mais baratas; e um marketplace, que comercializa produtos de terceiros.

O marketplace da Netshoes anda devagar: responde por menos de 8% do total de vendas, enquanto concorrentes têm fatias de 40%. A empresa prevê que chegará a 30% em 2021 e justifica a cautela dizendo que faz uma seleção criteriosa dos parceiros, o que evita problemas com os clientes. A vantagem do marketplace é a margem de lucro maior, já que dá aos sites comissões sobre os produtos vendidos sem que eles tenham de gastar com estoque ou frete, despesas que são pagas pelos parceiros. A Netshoes cobra uma comissão de 20%, enquanto a média do mercado é de 30%.

Momento infeliz

O segmento de marcas próprias também enfrenta dificuldades. De acordo com especialistas e profissionais ligados à empresa, a Netshoes não tem conseguido negociar bons preços com fornecedores nem acertar na escolha dos produtos colocados à venda, o que acaba ocasionando encalhe de peças. “Existem muitos problemas internos. Houve mudanças na equipe comercial e de marketing antes da abertura do capital, mas isso não deu resultado”, afirma um conselheiro da Netshoes. Kumruian diz que é normal haver ajustes ao longo do processo e o plano estratégico está sendo seguido à risca. “Tirando o negócio de suplementos, os resultados de 2017 ficaram dentro do esperado”, diz ele.

O representante de um dos fundos que é acionista da empresa concorda, mas faz uma autocrítica: a oferta de ações poderia ter ficado para depois. Isso porque, sem estar sob os holofotes do mercado, a companhia teria mais tranquilidade para executar a estratégia. “O momento da oferta de ações foi infeliz, mas estávamos animados com os bons resultados da empresa no Brasil e na Argentina”, diz ele. Embora nunca tenha chegado a ter lucro líquido, a filial brasileira dá lucro operacional há quatro anos — em 2017, o ganho foi de 9,1 milhões de reais. Na Argentina, o que anima são as taxas de crescimento, embora a operação seja deficitária.

A Netshoes também tem presença no México, onde funciona no vermelho e há dúvidas sobre o futuro da operação. A Zattini, braço de moda da companhia, também cresce menos do que o esperado. Para completar o drama, no início de 2018 um vazamento comprometeu os dados de pelo menos 2 milhões de usuários. De acordo com a empresa, hackers que tiveram acesso aos dados dos clientes — incluindo nome, e-mail, CPF e data de nascimento — tentaram extorquir a companhia, que procurou as autoridades. A empresa informou à SEC, órgão que regula o mercado de capitais americano, e foi obrigada a telefonar para todos os usuários para avisar sobre o vazamento. Segundo o Ministério Público brasileiro, foi “um dos maiores incidentes de segurança registrados no Brasil”.

Para especialistas em comércio eletrônico, a trajetória do site Mercado Livre é o exemplo a ser seguido pela Netshoes. Fundado na Argentina e com operações em boa parte da América Latina e em Portugal, o Mercado Livre abriu o capital na Nasdaq em 2007. Na época, valia pouco menos de 800 milhões de dólares e perdeu mais da metade do valor de mercado durante a crise de 2008, o que o deixou um período “esquecido” na bolsa. “O começo é difícil e são dois os principais desafios: tornar a empresa conhecida, para que ela passe a ser coberta por mais analistas e gere interesse em investidores; e entregar resultados consistentes, para evitar uma visão negativa sobre o negócio”, diz Stelleo Tolda, diretor de operações do Mercado Livre. À medida que entregou o desempenho prometido, as ações valorizaram. Hoje, o Mercado Livre vale 16 bilhões de dólares.

Para Kumruian, os recursos captados em 2017 são suficientes para resolver os problemas e fazer a empresa dar lucro. Além da oferta de ações, a Netshoes captou 30 milhões de dólares com fundos que já eram acionistas. A Copa do Mundo também pode ajudar a melhorar os resultados deste ano, já que o evento tradicionalmente aumenta as vendas de artigos esportivos.

Um executivo da concorrência lembra que, há menos de 20 anos, a Netshoes era uma pequena loja de sapatos, instalada num espaço de 49 metros quadrados na zona central de São Paulo. Cresceu e se tornou uma competidora de peso. “Tudo que aconteceu no último ano parece terrível, mas a Netshoes pode virar o jogo, como já fez outras vezes. Este é um ano-chave para nós, quando devemos atingir o equilíbrio entre receitas e despesas”, diz Kumruian. “Não estamos numa corrida de 100 metros, mas numa maratona.” Mesmo tendo muitos quilômetros pela frente, largar muito atrás não ajuda.

Atualização (12/abr/2018; 17h30): imprecisões do texto original foram corrigidas.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))