Acesse o melhor conteúdo do seu dia, o único que você precisa.

Arte "Os melhores gestores de fundos do mercado" (Arte/Exame)

Juliana Elias

Publicado em 16 de janeiro de 2020 às 05h30.

Última atualização em 26 de fevereiro de 2020 às 18h44.

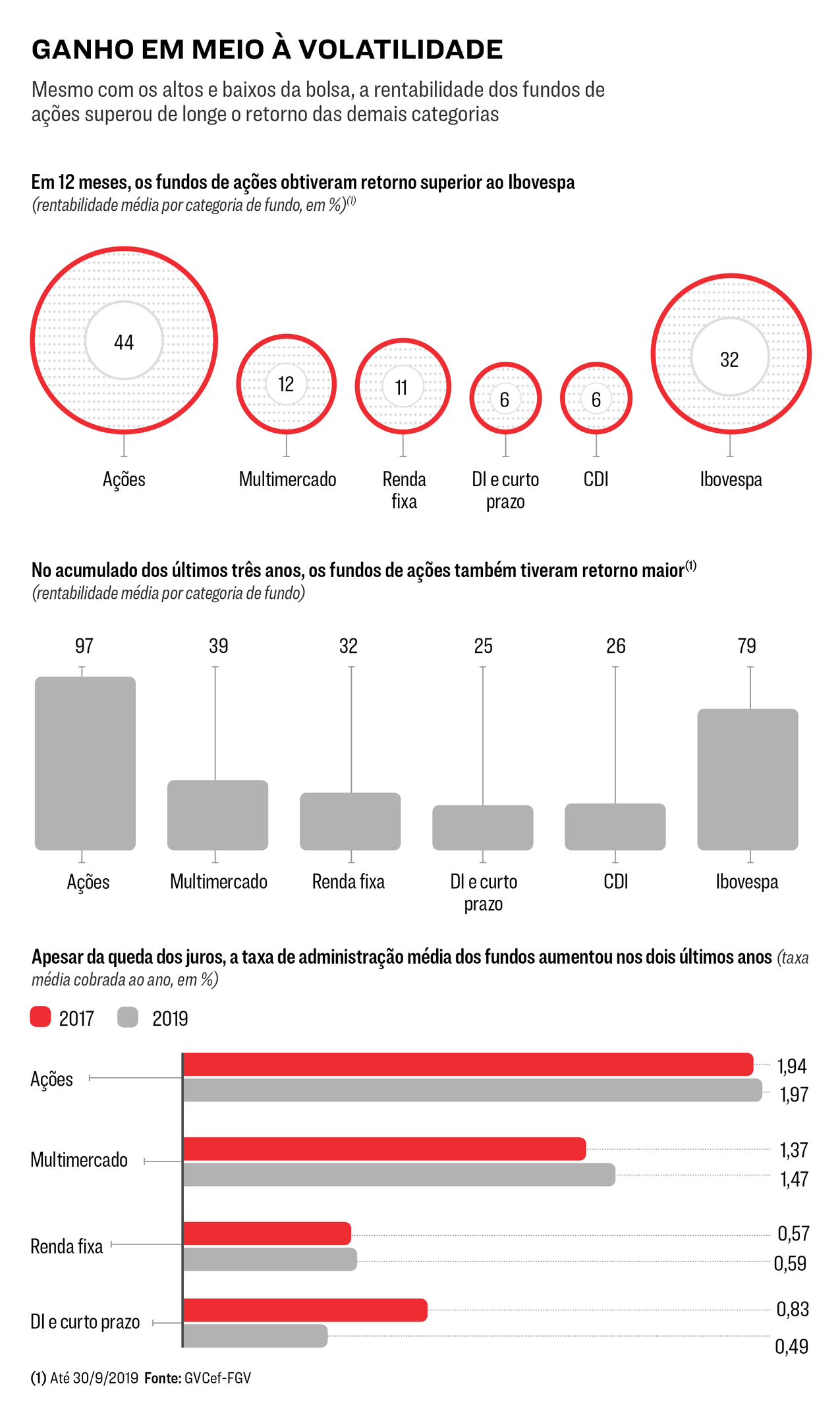

A Alta de 31,6% da bolsa e a queda dos juros para o menor patamar histórico, de 4,5% ao ano, nortearam as escolhas dos investidores ao longo de 2019. Com uma valorização média de 44% em 12 meses até setembro, os fundos de ações registraram um avanço da mesma magnitude em seu patrimônio líquido, de acordo com dados até novembro da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

Por sua vez, os fundos de renda fixa, que renderam 11% no mesmo período, tiveram um crescimento mais modesto, de 7%. Independentemente da classe de ativos, na média dos últimos três anos os gestores conseguiram superar índices de referência, como Ibovespa e CDI, de acordo com pesquisa exclusiva feita pelo Centro de Estudos em Finanças da Fundação Getulio Vargas, parceira de EXAME neste Guia. Com exceção dos fundos DI e de curto prazo, na média as taxas de administração dos fundos aumentaram nos últimos dois anos. Mas tão importante quanto o preço dos fundos é o retorno — e alguns gestores destacaram-se nesse indicador.

Veja, nas próximas páginas, quem são os melhores gestores do país em diferentes categorias (entre elas ações, multimercado e renda fixa). Eles contam o que esperam para a economia em 2020 e como estão investindo para ganhar dinheiro neste ano. Na sequência, confira a lista dos melhores fundos na avaliação da FGV. Tanto a metodologia da pesquisa quanto as informações sobre os 1.000 principais fundos do mercado estão disponíveis em EXAME.com.br.

“Estamos otimistas com o cenário doméstico para este ano. O Brasil oferece uma combinação ímpar de inflação e juros baixos com um crescimento esperado do produto interno bruto de 2,7%. Aliás, projetamos mais um corte de 0,25 ponto percentual na Selic. Se for confirmado, a taxa cairá para 4,25% ao ano. Esse otimismo com a macroeconomia tem se refletido na bolsa, cujo principal índice acionário, o Ibovespa, vem rompendo suas máximas históricas dia após dia. Não é por acaso que investidores queiram aproveitar este bom momento da renda variável e, nos últimos meses, tenham investido em cotas de fundos de ações e multimercado.

Mas mesmo fundos de renda fixa podem ter retornos interessantes. Para isso, basta dar uma ‘apimentada’ na carteira, com títulos de prazo mais longo e papéis de dívida corporativa. É por isso que eu acredito que a gestão ativa de portfólio vai fazer toda a diferença na hora de entregar rentabilidade.

No entanto, se por aqui os prognósticos são positivos, lá fora pairam inúmeras incertezas. O ambiente externo inspira cautela por causa da guerra comercial entre os Estados Unidos e a China, da desaceleração industrial em países desenvolvidos e da saída do Reino Unido da União Europeia, sem falar nas eleições americanas e na questão política na América Latina. Por isso, esperamos que esse quadro leve o dólar a 4,20 reais no fim do ano.”

“O ano de 2019 foi um dos melhores da história para os fundos de investimento. Crescemos 30% em volume de captação, com destaque para os fundos de ações. Hoje temos 250 bilhões de reais em ativos sob gestão, com uma rentabilidade muito acima dos benchmarks. Foi um ano de crescimento muito forte e de lançamentos de dez produtos.

O ano de 2020 será ainda mais acelerado porque ficará mais claro para o investidor que ele precisará se mexer. A migração já começou e será mais profunda. A carteira média de um americano tem 60% de alocação em renda variável. O brasileiro possui no máximo 20%. Viver com uma taxa de juro tão baixa é uma nova experiência para nós. Com juros baixos, as pessoas consomem mais? Fazem mais empréstimos? Não sabemos ainda.

Diante desse cenário, nossa estratégia foi lançar novos produtos que buscam um retorno nominal alto. O investidor é muito exigente. É um mercado diferente. Brinco que não é uma corrida de 100 metros, e sim uma maratona. É necessário manter o ritmo, o fundo tem de ter uma performance. O tamanho do mercado e o apetite do investidor farão o mercado brasileiro se desenvolver ainda mais.”

Empresas mais eficientes, lucros potencialmente maiores

“Entendemos que o Ibovespa não reflete necessariamente o desempenho da economia. Temos exposição grande aos setores de saúde, tecnologia, infraestrutura e construção civil, que foram bem em 2019. O ambiente brasileiro atual- é propício para o risco, tanto pela taxa Selic menor quanto pela inflação, que está controlada. Para 2020, entendemos que as ações já precificam a queda dos juros, mas ainda há espaço para refletirem um possível crescimento da economia.

Neste novo ano, continuaremos a apostar no setor de energia elétrica, mas apenas em empresas que devem realmente crescer. Com a retomada da renda e o desemprego em queda, vamos começar a olhar mais para as empresas de consumo, já que algumas delas estão subvalorizadas. Na crise, as empresas desse setor fizeram cortes de gastos e tornaram-se mais eficientes, e isso é uma boa notícia. Acreditamos que, quando a economia voltar a crescer, o lucro delas subirá rapidamente.”

“Trabalhamos com um horizonte de longo prazo, com uma estratégia baseada nos fundamentos, e não nos ruídos do dia a dia. Temos pouco mais de 20 ações no portfólio que, na média, estão em nossa carteira há quase quatro anos. Queremos conhecer bem uma empresa e ter a ação dela por um bom tempo. Para os próximos anos, nossa visão para a bolsa é ainda muito positiva. O índice Bovespa acima de 110.000 pontos pode assustar, mas não está alto.

A valorização que se viu até aqui acompanhou basicamente a retomada do lucro das empresas, que se ajustaram e ficaram mais enxutas depois dos anos de recessão. Há ainda o crescimento econômico, que é uma promessa desde 2016, mas que, agora, dá sinais concretos de que deve acelerar. Sempre pode acontecer um imprevisto, claro, mas o cenário é muito positivo. Com os juros em níveis baixos e a aceleração da economia se confirmando, há potencial para uma valorização da ordem de 30% ao ano na bolsa pelos próximos dois ou três anos.

O mercado brasileiro está passando por um momento de transformação, e as pessoas ainda não se deram conta da magnitude disso. O volume de dinheiro que está prestes a entrar na bolsa, de investidores locais, é enorme. O brasileiro tem menos de 10% de seus investimentos em ações. Em países de juros mais baixos, a proporção chega a 40% ou 50%. É uma mudança para a próxima década.”

“A análise econômica tem um peso muito grande em nossa estratégia e nos ajudou a obter bons resultados em 2019. A expectativa era de corte da taxa Selic no início do ano passado e, com isso, nos posicionamos fortemente tanto no mercado de juros quanto na bolsa, duas frentes que reagem positivamente quando os juros caem. Agora o momento é diferente. A aposta em redução de juros ficou para trás. Eles já estão muito baixos — e, se caírem mais neste ano, será muito pouco. Na renda fixa, isso significa que será muito mais importante ter agilidade e uma gestão mais ativa do portfólio, para saber os melhores momentos de entrar e de sair de um investimento.

A aposta, agora, é na melhora do crescimento econômico, algo que aumenta a atratividade de opções como a bolsa de valores. Não que ela não exigirá cautela também. Os juros baixos e muito da expectativa de crescimento já estão refletidos no preço das ações. Além disso, o cenário externo continua instável. Não significa, necessariamente, que as ações estejam caras, e sim que será preciso ter mais cuidado na decisão de aumentar uma posição. A renda variável continua muito atraente, mas, daqui para a frente, a performance vai depender muito dessa avaliação de preços dos ativos e do cenário externo.”

“Quem olha apenas o Ibovespa tem uma visão equivocada da bolsa. Vimos uma oportunidade em empresas que ficam fora dele, que atuam em segmentos como construção civil, eletricidade e serviços financeiros, além de aluguel de carros. Acreditamos que o cenário brasileiro seja construtivo. O investidor deverá ficar menos exposto aos juros e ter maior exposição à bolsa e a empresas ligadas ao mercado doméstico. Contudo, o cenário político externo vai ditar muito o ano que está começando e exige cuidado dos investidores.

A boa notícia é que a volatilidade lá fora deve proteger a carteira local. Esperamos um cenário estável para a taxa Selic em 2020. A mensagem principal deve ser que os juros ficarão parados por muito tempo, dado o nível de desemprego no Brasil, que ainda é alto. O PIB deve voltar a crescer, e o real tende a valorizar. Juros mais baixos vão impulsionar o mercado imobiliário, e haverá menos incerteza em relação a reformas e menos ajustes. Esse cenário deve auxiliar a volta do crescimento da economia brasileira em 2020 e no médio prazo, construindo um cenário positivo para os investidores.”

“Nos últimos anos, o Banco Central vem estimulando a economia com cortes de juros, mas sem perder de vista o controle da inflação e a ancoragem de expectativas. Vejo a possibilidade de uma nova redução da Selic no início do ano, que deve ser compensada por uma alta no segundo semestre. O motivo é que até lá a atividade econômica deve dar sinais mais claros de retomada. O resultado desse vaivém de juros deve ser a manutenção da Selic no patamar atual de 4,5% ao ano. Esse nível de juros tem feito investidores buscar opções de investimento mais rentáveis do que a renda fixa. No mundo da gestão de recursos não é diferente. Tanto é que o patrimônio de fundos de ações e de multimercado tem crescido mais rapidamente do que o de renda fixa.

Mas isso não significa uma renúncia aos fundos com portfólio de títulos públicos e privados — é só um refinamento na busca. Investidores têm preferido fundos de crédito privado e fundos com títulos com vencimento de longo prazo, que podem oferecer retornos maiores, proporcionais aos riscos. O movimento se alia à necessidade das empresas de emitir novas dívidas, seja para rolar seus passivos, seja para impulsionar o crescimento. Isso, somado à nova postura do Banco Nacional de Desenvolvimento Econômico e Social, de ter um protagonismo menor na concessão de empréstimos, faz com que as perspectivas para o mercado de crédito privado sejam positivas.”

“Dado o prognóstico de melhora econômica, sem solavancos, a expectativa é que empresas do setor de infraestrutura, em especial de energia, venham a mercado ao longo do ano para fazer novas emissões de dívidas. É, portanto, um ótimo momento para comprar cotas de fundos de crédito privado, até porque eles devem render mais do que os de renda fixa tradicional. Mas é importante analisar a qualidade da carteira e a liquidez antes de investir; afinal, algumas companhias tiveram problemas lá atrás. Não que isso vai se repetir, porém é bom ser seletivo. Vamos dar, cada vez mais, preferência a títulos de dívida corporativa — e imagino que as demais gestoras compartilhem a mesma estratégia. Até porque as operações mais recentes apresentaram taxas de retorno melhores do que as que foram lançadas em setembro e outubro do ano passado, quando houve uma correção de preços no mercado.”

“Tivemos um ano de demanda elevada por ativos de crédito privado. Fomos bastante participativos nas operações de emissão, e isso nos garantiu um volume adequado e com condições apropriadas. Apesar de nossos fundos serem bem grandes, procuramos fazer a gestão mais ativa da carteira. Antes, a liquidez do mercado secundário era baixa. Você comprava um ativo e contava que ficaria até o vencimento. Hoje, o mercado secundário está mais ativo, num movimento que deve continuar. Também haverá um movimento de migração dos fundos de renda fixa mais conservadores para os fundos de renda fixa mais agressivos. Nossa visão é que o mercado de crédito no Brasil ficará mais sofisticado nos próximos anos.”

“Nos fundos de crédito, a queda de juros e o nascimento de inúmeras assets ocasionaram uma demanda adicional — e esse foi o nosso desafio durante o ano. Fomos bem disciplinados e mantivemos alguns fundos de crédito fechado para captação, por entender que a precificação dos ativos não representava a realidade de algumas empresas. Um fundo de curto prazo precisa ter uma carteira muito conservadora, porque vai entregar retornos muito próximos aos do CDI. E o investidor que entra nesse tipo de produto tem de entender isto: é uma alocação de reserva de emergência. Uma asset pode cometer erros quando ela capta muitos recursos. Nos fundos de crédito e de DI e curto prazo, a premissa é a preservação de capital.”

“O Brasil está vivendo um momento único. Em 2019 conseguimos oferecer aos clientes melhores retornos com produtos de maior risco, como bolsa de valores e títulos prefixados. Isso aconteceu após uma recomposição das carteiras, que estavam com risco muito baixo. O histórico de exposição dos fundos de investimento à renda variável é de 15% do total de recursos investidos. Em 2017 chegou a 5%, e hoje já subiu a 11%. Em 2020 acreditamos que esse quadro positivo da economia brasileira vai se manter, apesar da cautela com o cenário externo. Temos de explicar ao cliente que um ativo de risco pode ter um resultado bom no ano, mas um mês fraco. O importante é ter bons resultados de forma consistente.”

“Está em curso um movimento de democratização dos investimentos, só que ele precisa vir acompanhado da estratégia de diversificação. A combinação entre fundos de categorias distintas proporciona bons retornos e mitiga riscos, e essa estratégia está acessível a todos os investidores, independentemente do perfil e da situação econômica de cada um. É possível, inclusive, ir além do óbvio com opções inovadoras, como a dos fundos quantitativos. A diversificação deve ser a tônica daqui para a frente, já que o cenário econômico do país — que hoje é benigno, com juros baixos e inflação controlada — pode sofrer impactos negativos se houver uma piora de indicadores e de sentimentos lá fora.”

(1) Alta renda: fundos voltados para investidores com mais de 250 mil reais em patrimônio | Varejo: fundos voltados para investidores com até 50 mil reais em patrimônio | Varejo seletivo: fundos para investidores que têm entre 50 mil e 250 mil reais em patrimônio | Atacado: fundos voltados para empresas e investidores institucionais

Veja a lista completa dos mil fundos analisados pela FGV aqui*:

* A tabela foi editada, pois dois fundos da Verde Asset não estão abertos para investimentos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))