Creditas: o plano de Sergio Furio para crescer sem banco digital nem IPO

Modelo de negócios da fintech aprofunda e prolonga a relação financeira com o cliente sem precisar de conta nem cartão, detalha o CEO e fundador em entrevista à EXAME

:format(webp))

Sergio Furio, CEO e fundador da Creditas: ano cheio de incertezas e com eleições não permite prever o IPO | Foto: Leandro Fonseca/EXAME (Leandro Fonseca/Exame)

Marcelo Sakate

Publicado em 24 de fevereiro de 2022 às 05h02.

Última atualização em 24 de fevereiro de 2022 às 10h09.

A bem-sucedida oferta pública inicial (IPO) do Nubank no fim de 2021 reforçou os holofotes sobre o modelo de bancos digitais. Capitalizado, avaliado na largada em US$ 41,5 bilhões e com uma base então de 48 milhões de clientes em três países da América Latina, o Nubank chegou à Bolsa de Nova York com o status de maior banco da região e se tornou referência para muitas das startups que perseguem a trajetória de crescimento acelerado e ganho de escala. A ironia é que a próxima fintech brasileira candidata a protagonizar um IPO em grande estilo, com atração de investidores renomados do exterior, sabe exatamente o que não quer ser: um banco digital. Estamos falando da Creditas.

“Não temos a ambição de nos tornarmos um banco digital. Nós decidimos ser uma empresa diferente, que tem foco em entender bem certos ativos para poder gerar crédito. E o restante que fazemos é para fomentar o engajamento”, disse Sergio Furio, CEO e fundador da Creditas, em entrevista à EXAME.

Os ativos a que o empreendedor espanhol se refere são a casa, o carro (ou a moto) e o salário do trabalhador. A Creditas está dobrando de tamanho a cada ano com um modelo de negócios que vai muito além do empréstimo com garantia — o home equity ou o auto equity — que fez sua fama na maior parte da trajetória. Sua convicção vem do sucesso até aqui de um modelo que chama a atenção pelo foco na atuação, o que destoa muito de algumas das startups mais bem-sucedidas do mercado — e de tantas outras que ficam pelo caminho.

A Creditas ergueu em pouco mais de dois anos, a partir de 2019, uma empresa mais abrangente que se tornou referência do conceito de ecossistema, ou seja, da oferta de produtos e serviços em torno de determinados pontos de partida. “Acreditamos que é uma alternativa ao modelo de banco digital. Queremos que você tenha uma melhor relação com sua casa, seu carro e seu salário. E isso sai do próprio serviço financeiro. Nós somos muito fãs dessa tese”, disse o espanhol. “Não é uma relação só transacional. O cliente continua conosco em seu ciclo de vida.”

Em cima de cada pilar, a Creditas oferece — ou planeja oferecer — não só crédito como também seguros e soluções específicas de consumo ou serviços. O consumidor quer comprar um iPhone financiado com juros mais baixos? A Creditas Store, em parceria com uma loja oficial da Apple, oferece o produto; se ele precisa antecipar até 40% do salário, a Creditas @Work, sua vertical para salários e benefícios corporativos, oferece a solução para a empresa parceira sem juros. Um próximo passo pode ser a oferta de uma espécie de seguro-desemprego. O objetivo é trocar de carro já com seguro e manutenção futura? A Creditas Auto, plataforma de compra e venda de usados, tem o serviço.

Para erguer o ecossistema, a fintech — se é que faz sentido ainda classificá-la nessa “caixinha” — realizou uma série de movimentos no último ano: investiu R$ 100 milhões na Voltz, a montadora líder de motos elétricas na América Latina; comprou a Minuto Seguros, maior plataforma digital de seguros do país; e a Volanty, uma startup de revenda de carros usados. Foram negócios que, para um observador menos atento, podem ter passado a falsa sensação de falta de foco, mas é justamente isso o que não falta à Creditas.

A partir da esquerda: Cristina Junqueira, David Vélez e Edward Wible, fundadores do Nubank: IPO na Bolsa de Nova York (Divulgação/Divulgação)

Furio dá o exemplo de sua visão de mercado apontando para a vertical de autos e motos, a que está em estágio mais maduro, segundo ele. “Nós compramos seu carro, vendemos e financiamos o que você quer comprar. Damos uma garantia estendida vitalícia e colocamos um seguro. Tudo isso vira um pacote. No aplicativo, você pode consultar todos os dias por qual valor poderia vender de volta o carro para a Creditas”, explica.

“O que estou fazendo é desmistificar o investimento que representa a compra de um ativo e permitir que as pessoas tenham uma vida mais flexível. Nosso conceito é que todos comprem e vendam quando quiserem como uma solução completa.” Nesse modelo, o cliente adquire um pacote completo e paga uma só prestação, em vez de ter de lidar com diferentes empresas, como concessionária, banco que financia, seguradora, oficina para manutenção e assim por diante. A Creditas, por sua vez, ao diluir o custo de aquisição de diferentes produtos e repassar o ganho para reduzir a margem financeira do cliente, consegue tornar o produto mais acessível e mais competitivo no mercado.

Para chegar ao estágio atual, em que se tornou uma das empresas novatas mais cobiçadas do mercado para se tornar uma empresa listada em bolsa, a Creditas atravessou a última década aprendendo a operar em momentos adversos da economia brasileira, como a recessão de 2015 e 2016, o impeachment da presidente e a pandemia de covid-19, que já dura dois anos. Mais importante, aprendeu e desenvolveu uma expertise em uma das áreas mais fundamentais para qualquer instituição financeira que busque não só crescer em tamanho no curto prazo mas prosperar de forma sustentável no médio e longo prazo: a concessão de empréstimos.

Nessa trajetória, conquistou o reconhecimento do mercado, que pode ser ilustrado por meio de seis rodadas de investimentos que, somadas, injetaram US$ 829 milhões. A última delas foi anunciada no fim de janeiro: um aporte de US$ 260 milhões, que levou a Creditas a ser avaliada em US$ 4,8 bilhões (cerca de R$ 25 bilhões) e a tornou uma das startups mais valiosas da América Latina. A rodada Series E foi liderada pela Fidelity, um gigante de investimentos do mercado americano, e acompanhada pelo SoftBank, do visionário investidor Masayoshi Son, por meio de seus fundos Vision e Latin America.

- (Arte/Exame)

Fundada em 2012 por Furio, que deixou uma carreira no mercado financeiro em Nova York ao tomar conhecimento, por meio de sua namorada brasileira, dos elevados juros no país e enxergar ali uma oportunidade, a Creditas ofereceu durante sete anos apenas dois produtos: os já citados home equity e auto equity.

No empréstimo com garantia, por meio do instrumento de alienação fiduciária, o tomador concede ao banco o direito de ficar com o imóvel ou o carro em caso de não pagamento do financiamento. A contrapartida para o tomador são taxas de juro bem mais baixas do que a média de mercado e de modalidades mais populares, como o empréstimo pessoal. As taxas de juro do home equity na Creditas partem de 0,89% mais a variação do IPCA, o índice oficial de inflação ao consumidor no país. Isso equivale a juros anuais na casa dos 18%. O valor médio do empréstimo é de R$ 200 mil.

No crédito pessoal, a taxa média de mercado era de 85% ao ano em dezembro de 2021. Juros mais baixos e com garantia tornam a concessão do empréstimo mais sustentável para as duas partes. E permitem que a fintech evite o efeito conhecido como seleção adversa: atrair justamente consumidores com risco mais elevado de calote, que estão ávidos por crédito depois de terem sido recusados por outras instituições.

O CEO da Creditas não abre os números, mas diz que as taxas de atrasos e inadimplência seguem sob controle, dentro de um padrão de comportamento verificado pela modalidade de empréstimo com garantia em crises econômicas passadas. Ao fim de 2021, a taxa de inadimplência do crédito para aquisição de veículos, por exemplo, estava em 3,7% na média do mercado, abaixo dos 4,9% para o empréstimo pessoal e muito aquém das linhas mais arriscadas, como os 11,5% de quem recorre ao cheque especial.

Loja da Creditas Auto: plataforma digital para compra e venda de carros usados por meio de modelo semelhante ao de assinatura (Fabio Aro/Divulgação)

A Creditas se tornou um dos principais players do país na concessão do home equity, junto com os grandes bancos privados Itaú, Bradesco e Santander. Pioneira na digitalização da modalidade no país, a fintech tem se aproveitado dos novos hábitos do consumidor: com o empurrão proporcionado pelas medidas de restrição à circulação na pandemia, o brasileiro passou a fazer pela internet desde operações triviais, como pagamento de contas, até outras de valores mais elevados, como a contratação de crédito. É um fenômeno com amplo alcance.

No Itaú, maior banco do país, as contratações de crédito e outros serviços por canais online registraram um aumento de 2,8 vezes no ano passado. A presença crescente de outras instituições na modalidade de home equity e de modo geral é algo que Furio diz enxergar com bons olhos, e não como uma ameaça. “Nos beneficiamos do fato de os bancos serem mais vocais, porque muitas pessoas ainda têm medo ou não conhecem. Se há um único player vendendo um produto, temos de explicar tudo ao consumidor. Se são vários, fomenta-se o mercado.”

O bilionário japonês Masayoshi Son, fundador e CEO do SoftBank: investidor na Creditas desde julho de 2019 (Tomohiro Ohsumi/Getty Images)

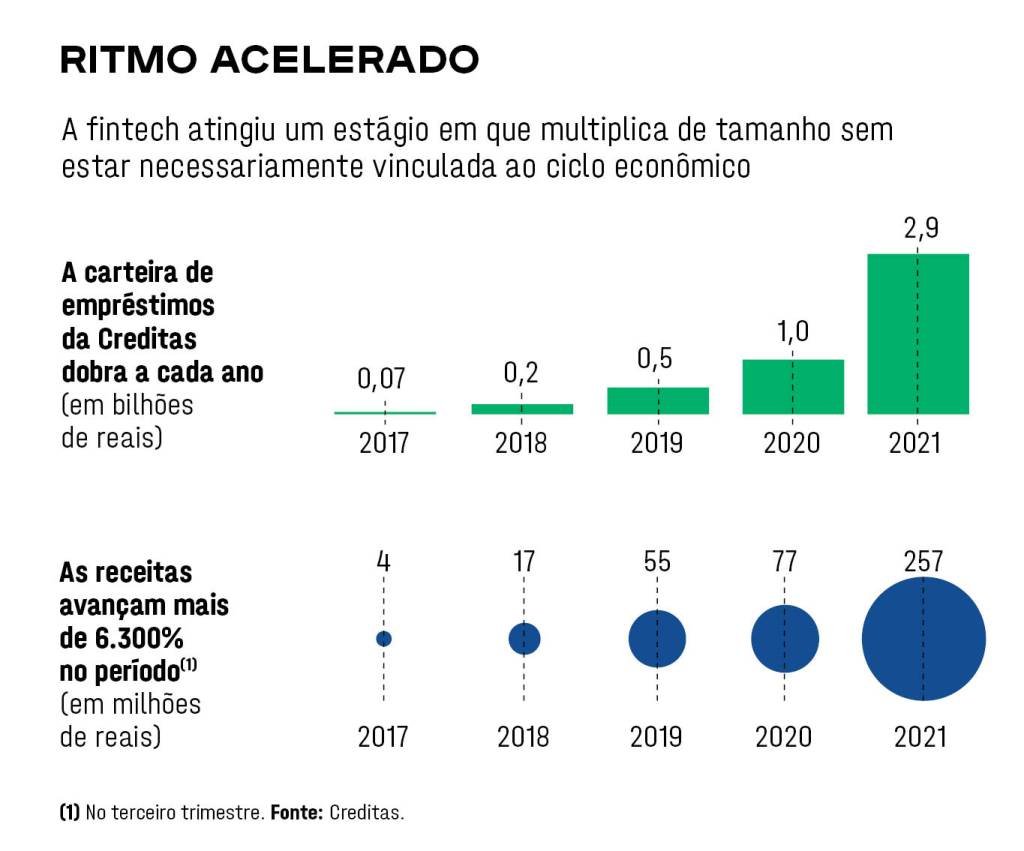

Os números da Creditas reforçam a validade da tese encampada por seu fundador. No ano passado, em nove meses — os dados do quarto trimestre ainda não foram divulgados —, a fintech praticamente dobrou o volume da carteira de crédito, de 1,545 bilhão de reais ao fim de 2020 para 2,921 bilhões de reais. O volume originado de crédito mais do que quadruplicou no terceiro trimestre, para um montante perto de 1 bilhão de reais no período. É o que Furio descreve como compound effect, o efeito composto do crescimento. “Gostamos de crescimento sustentável. Acreditamos que 2022 vai ser um ano muito bom, e não porque 2021 foi ruim. Afinal, praticamente dobramos de tamanho.”

Segundo ele, em crises e momentos de economia mais fraca, a concessão de crédito no mercado como um todo fica mais restritiva, o que reforça oportunidades para players como a Creditas, que operam com garantias. De fato, a startup tem conseguido mostrar também uma operação financeira saudável até aqui: a margem com clientes, que mede o resultado da intermediação financeira, tem crescido ano a ano e chegou a 360 milhões de reais nos últimos 12 meses até o fim de setembro do ano passado.

- (Arte/Exame)

A sustentabilidade mencionada decorre também de um círculo virtuoso do qual a startup se beneficia depois de tantos anos no mercado. Quase 60% do volume de crédito novo é originado de dois perfis de clientes: aquele que já tomou empréstimo no passado, pagou todas as parcelas e agora está disposto a assumir um novo contrato ou a aprofundar a relação com a fintech; ou o cliente potencial que chegou a fazer a cotação de um empréstimo no passado recente, desistiu naquele momento, mas voltou com a necessidade ou a decisão de agora fazer o pedido. “Isso nos dá a oportunidade de mostrar valor em outras áreas ao longo desse ciclo de vida do cliente com a Creditas. Ele pode nos conhecer melhor”, disse o espanhol.

Um dos principais objetivos desse modelo de negócios é ampliar o chamado LTV, o Lifetime Value: a receita que um cliente gera para a empresa ao longo de um ciclo. O desafio é como chegar lá. E há diferentes caminhos. No já citado e consagrado case do Nubank, fundado em 2013 por David Vélez, Cristina Junqueira e Edward Wible, a estratégia traçada na largada foi lançar um produto acessível: um cartão de crédito sem anuidade. O segundo produto do portfólio, uma conta bancária, chegou no fim de 2017; e o banco digital passou a oferecer crédito pessoal apenas no começo de 2019, quando já tinha 6 milhões de clientes.

Nos últimos dois anos, o Nubank passou a escalar rapidamente não só a base de clientes como a prateleira de produtos para rentabilizar esse relacionamento. “Bancos tradicionais e digitais, todos falam sobre como criar uma relação a partir de uma conta-corrente. Você abre uma conta, mas ela monetiza pouco. E aí em algum momento o cliente pode precisar de crédito, e daí o banco consegue monetizar mais. No nosso caso, essa relação vem do ativo que o cliente tem. Nos tornamos especialistas nessa relação”, explicou. Daí a convicção de que não faz sentido para a Creditas entrar no que Furio descreve como “mar aberto” da conta bancária, um ambiente com poucas barreiras de entrada e muitos competidores.

Diante dos resultados até aqui e da execução minuciosa, a Creditas virou a “bola da vez” nas apostas de startups brasileiras que podem abrir o capital, mesmo em um ano tão adverso e recheado de incertezas como 2022 já tem provado ser. No início do ano, os rumores ganharam força. Furio não evitou o tema e relembrou que ele próprio já disse ver sentido em ter a fintech como companhia listada. “Mas nós também somos uma empresa que está funcionando bem com investidores privados, e eles demonstram muita vontade de continuar a ser passageiros desta nave”, afirmou.

A receita para os próximos meses e anos está dada, reforçou. “Nosso crescimento tem de vir muito mais do que nós temos em cima da mesa do que de atacar novas batalhas. Podemos dobrar de tamanho a cada ano com o que já estamos fazendo”, definiu. O caminho até a esperada abertura de capital, portanto, pode levar mais algum tempo. Do que se tem certeza é que Furio sabe com clareza o que fazer e o que não fazer para chegar até lá.

A ESTRATÉGIA DE ATUAÇÃO DA CREDITAS: MUITO ALÉM DO HOME EQUITY

Fintech atua concentrada na oferta de produtos em três verticais de negócios. O objetivo é aumentar o engajamento com clientes em cada uma das verticais por meio de produtos e soluções integradas à jornada

1 - CASA

O empréstimo com imóvel como garantia possibilita os juros mais baixos do mercado. No caso da Creditas, a partir de 0,89% ao mês + variação do IPCA. O valor médio é de R$ 200 mil.

2 - AUTO

O carro entra como garantia do empréstimo com juros mais baixos. É a vertical mais completa, com a oferta de produtos como seguros e assistência voltados para a jornada de quem compra um carro.

- Creditas Auto - o marketplace de carros e motos usados nasceu da compra da startup Volanty em 2021.

- Voltz - a startup de motos elétricas, adquirida em 2021, reforça o pilar de sustentabilidade dos negócios.

- Minuto Seguro - a maior plataforma digital de seguros do país complementa a proposta de valor para o cliente dessa vertical.

3 - CREDITAS @WORK

A fintech oferece a empresas de médio e grande porte soluções voltadas para os funcionários, como gestão de benefícios, crédito consignado e antecipação de até 40% do salário. Estão previstos produtos como plano de saúde e seguro de vida. É uma das principais apostas para a captação de novos clientes.

- Creditas Store - é o marketplace de produtos, como eletrônicos, que funciona como um complemento da jornada do usuário. Um dos destaques é uma parceria com uma loja oficial da Apple.

Sergio Furio: bancos devem migrar cada vez mais para atividades não financeiras (Leandro Fonseca)

Próximos passos: “vamos fazer conexões entre as frentes de negócio”

Sergio Furio revela a proposta de valor a funcionários de empresas e conta como pretende manter o crescimento apesar do cenário econômico adverso em 2022 | Marcelo Sakate

Para Sergio Furio, CEO e fundador da Creditas, o cenário adverso da economia brasileira neste ano será uma oportunidade para crescer mais, na medida em que o mercado deve ficar mais restritivo na concessão de crédito. Ele revelou ainda os próximos passos na frente de negócios de salários e benefícios corporativos, que se tornou um relevante canal de aquisição de clientes. Veja trechos da entrevista à EXAME.

A Creditas dobrou de tamanho em cada ano da pandemia. Mas 2022 promete ser ainda mais desafiador, com juros em alta e economia e emprego enfraquecidos. Como crescer em um cenário tão adverso?

Há um conjunto de fatores. A Creditas provou em diferentes momentos que não está necessariamente atrelada aos ciclos econômicos. O fato de sermos focados em crédito com garantia faz com que, quando todo mundo fica nervoso no mercado financeiro, por causa de volatilidade, aumento de inadimplência etc., fiquemos menos nervosos.

Bancos fazem menos esforços de crescimento e acabamos recebendo mais clientes de alta qualidade. Em segundo lugar, o consumidor está mais disposto a contratar produtos por canais digitais. Por fim, crescemos com as linhas novas de negócios, como financiamento de carro, crédito consignado e marketplace de seguros.

A Creditas já oferece empréstimo, que é o que mais rentabiliza uma operação financeira. O que mais faz sentido entrar no portfólio para engajar o cliente?

Hoje temos três ecossistemas: o da casa, o do carro e moto, e o do salário. Em cada um, queremos três tipos de solução: de crédito, em que monetizamos mais o cliente; de seguros, que ajudam na monetização e no engajamento; e de consumo, que são as transações. Eu troco o carro do cliente, eu vendo um iPhone no marketplace, e por aí vai. Já fizemos uma boa expansão com as três verticais.

O que vamos fazer é aprofundar mais, mas não imagino que vamos avançar em novas verticais. Fazer uma conta, um cartão, é muito complexo. Teríamos de criar capacidades que não temos e que não queremos construir. Decidimos ser uma empresa diferente, que tem foco em entender bem esse ativo para gerar crédito. E o restante que fazemos é para fomentar o engajamento. Não temos ambição de nos tornar um banco digital.

Olhando para a frente, o que o consumidor pode esperar em inovação no setor financeiro?

Nossa tese é que os bancos podem migrar para outras atividades que absorvam soluções não financeiras, para cumprir melhor com as necessidades do cliente. Vou dar o exemplo contrário. Empresas que não são bancárias mas que acabaram entrando nesse espaço. Um Mercado Livre. Quase a metade da geração de receita vem de serviços financeiros: meios de pagamento e crédito. O que vemos é uma intersecção maior de diferentes verticais, que é algo que nós, como empresas financeiras, temos de olhar. Não qualquer área, mas aquelas em que tenho expertise. E vimos que somos bons em gerenciar ativos, entender qual é o valor futuro.

Na vertical de benefícios corporativos, a Creditas @Work, o que vocês planejam?

O mais evidente é o seguro: plano de saúde e seguro de vida. Fizemos a integração com a Minuto Seguro [plataforma digital adquirida em 2021]. Há um produto adicional, um seguro-desemprego que protege de situações como aquela em que o funcionário sai de uma empresa e tem crédito contratado. E tem um último ponto: como conectar esse ecossistema de empresas com salários e benefícios às outras verticais em que atuamos?

Começamos a testar: quando um funcionário decide comprar um carro, pode ser que a Creditas tenha a melhor oferta. Por quê? Porque eu já conheço a vida dele, tenho uma relação, sei o salário. Outra situação: uma empresa que queira estimular políticas ESG entre os colaboradores. Podemos oferecer financiamento para ele trocar o carro a combustão por uma moto elétrica. São conexões que fazem muito sentido para nós. É o motivo pelo qual vamos colocando várias peças que depois vamos conectando.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))