Cooperativas de crédito estão na rota do trilhão - e adentram o Brasil

O Brasil é berço do sistema de crédito cooperado na América Latina, que deve alcançar ativos trilionários até meados de 2025

:format(webp))

Rafael Nevinski, do Zaandam: grupo planeja expansão com financiamento do Sicredi — a juros menores (Leandro Fonseca/Exame)

:format(webp))

Repórter especial de Macroeconomia

Publicado em 22 de março de 2024 às 06h00.

Última atualização em 30 de março de 2024 às 19h45.

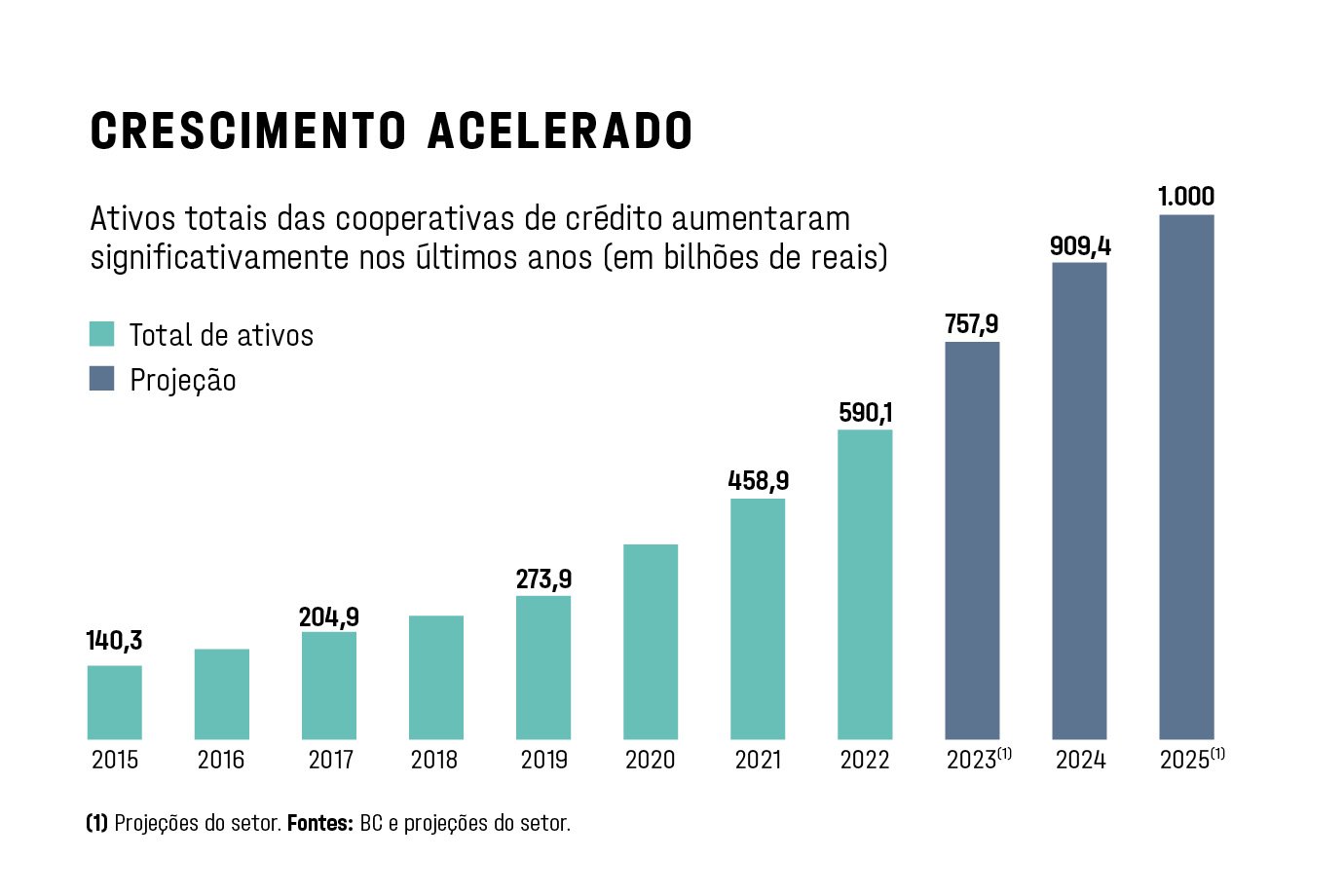

As dificuldades para acessar crédito, empreender e gerar riquezas no Brasil são constantes na vida dos empresários hoje. Imagine na virada do século 19 para o 20. Foi nessa época que surgiu o cooperativismo de crédito no país, importado por quem imigrou para cá — e viu na escassez uma oportunidade para um novo tipo de abundância. Em 2025, os cooperativistas de crédito esperam atingir 1 trilhão de reais em ativos, um marco em uma história de sucesso que se acelerou significativamente nos últimos anos. Com taxa de crescimento anual superior a dois dígitos e vocação para a regionalização, o horizonte das cooperativas é alvissareiro. “O atingimento da marca demonstra inequivocamente o acerto e o sucesso do processo de criação e consolidação do mercado de crédito cooperativo no Brasil”, diz Henrique Meirelles, ex-presidente do Banco Central (BC) e um dos responsáveis por fomentar o desenvolvimento do setor. “A finalidade principal naquele momento era, por um lado, aumentar a oferta de crédito aumentando a competição e diminuindo a concentração do mercado. E, por outro, poder disseminar e democratizar a oferta de crédito. O crédito cooperativo é o grande exemplo de sucesso nesse processo.”

Tudo começou em 1885, quando Theodor Amstad, um padre jesuí-ta de origem suíça, desembarcou no Brasil com a missão de prestar assistência às colônias germânicas do Rio Grande do Sul. Designado para a região de Nova Petrópolis, a 100 quilômetros da capital Porto Alegre, ele encontrou infraestrutura precária, pobreza e baixo desenvolvimento econômico. Uma realidade comum no interior e em quase toda a nação. Ao peregrinar por diversas cidades da região, Amstad percebeu que, em comum, os municípios não tinham instituições financeiras nem recursos para desenvolver pequenos negócios. Após diversas reuniões com agricultores e empreendedores da época, Amstad se inspirou no sistema cooperativista de crédito alemão, o modelo Raiffeisen, para criar a Bauernkasse, a Caixa de Economia e Empréstimos Amstad, em 1902, na comunidade de Linha Imperial, em Nova Petrópolis. O modelo alemão surgiu em 1862, voltado para os agricultores mais pobres, que não tinham garantias a oferecer, mas careciam de dinheiro para plantar e colher. Rapidamente, o conceito se espalhou pela Itália, França, Holanda, Áustria, Inglaterra e chegou ao Brasil, por meio de Amstad.

César Bochi, do Sicredi: o desafio é popularizar o cooperativismo de crédito no país (Leandro Fonseca/Exame)

Cada cooperativa de crédito é uma instituição financeira independente formada pela associação de pessoas para prestar serviços financeiros exclusivamente a seus associados. Os cooperados são ao mesmo tempo donos e usuários da cooperativa. Todos participam da gestão, com direito a voto, e usufruem dos produtos e serviços, como conta-corrente, aplicações financeiras, cartão de crédito, empréstimos e financiamentos. A Bauernkasse, fundada por Amstad, é a primeira cooperativa de crédito do Brasil e da América Latina. Hoje, é conhecida como Sicredi Pioneira. Ela atua em 21 municípios entre o Vale do Sinos e a Serra Gaúcha, com 1,2 milhão de pessoas, das quais 244.000 são associadas. Em Nova Petrópolis, dois terços dos 24.000 habitantes são sócios. Tiago Schmidt, presidente do conselho de administração da Sicredi Pioneira, afirma que a média de associados por município chega a 60% da população, com exceção das cidades de Caxias, Novo Hamburgo e São Leopoldo. Nas três localidades, 17% dos moradores são sócios. Esse grupo, porém, concentra um terço do mercado de crédito e um quinto dos depósitos nas três cidades, diz Schmidt.

Atualmente, a Sicredi Pioneira administra 9,3 bilhões de reais em recursos, detém 4,6 bilhões de reais na carteira de crédito e registrou resultado líquido de 150 milhões de reais em 2023. Importante um aparte nesta história: no cooperativismo não há lucro, há sobra. Parte dela é reinvestida na operação e outra parte é distribuída aos associados. O montante recebido por cada um depende do uso de produtos e serviços da cooperativa. “Para nós há uma lógica de trabalho muito forte: não existe cooperativa rica em uma sociedade pobre. Nosso papel é gerar prosperidade para o sócio”, afirma Schmidt. “Quanto mais prósperos forem os sócios, mais próspera será a cooperativa e a comunidade.”

Agência do Sicoob: cooperativa pretende abrir 200 novas unidades em 2024 (Divulgação/Divulgação)

Segundo ele, a especialidade da Pioneira é conhecer os associados de perto, com forte atuação local para valorizar a identidade cultural da região e a vocação econômica. Nova Petrópolis se situa em um eixo turístico, perto de Gramado e Canela. Com base nesse contexto, os associados apresentam à cooperativa planos de negócios para viabilizar financeiramente a abertura de novas empresas. Com um empréstimo inicial de 4 milhões de reais, o complexo gastronômico Zaandam abriu as portas em novembro de 2020, em meio à pandemia de covid-19. Rafael Nevinski, diretor-geral do Zaandam, conta que os donos do negócio queriam, ao mesmo tempo, empreender e homenagear a avó holandesa. A empresa tem o mesmo nome de uma cidade que fica a cerca de 15 quilômetros de Amsterdã, capital da Holanda, e se transformou em um ponto turístico de Nova Petrópolis. O complexo tem 890 lugares, distribuídos entre confeitaria, restaurante, bar, empório e um espaço destinado a eventos reservados. O sucesso da matriz levou à abertura de novas unidades, uma em Porto Alegre e outra, menor, no terminal internacional do Aeroporto de Guarulhos. Em 2023, o grupo faturou 13,9 milhões de reais, com 109 funcionários. A meta para 2024 é crescer mais de 50%. Uma tarefa que passará pelo cooperativismo de crédito. Todos os projetos de financiamento apresentados à Sicredi Pioneira, diz -Nevinski, foram aprovados com taxas de juro menores que as de bancos tradicionais. E a nova expansão, que prevê a construção de uma fábrica, mais um restaurante, além de novas unidades em Porto Alegre, Curitiba, Florianópolis e São Paulo, será financiada pela cooperativa. “Toda empresa precisa de um parceiro forte para essa expansão, e temos o apoio do Sicredi”, afirma. “Tivemos projetos aprovados em outros bancos, mas as taxas de juro do Sicredi são menores e o atendimento próximo faz a diferença.”

Primeiro trilhão à vista

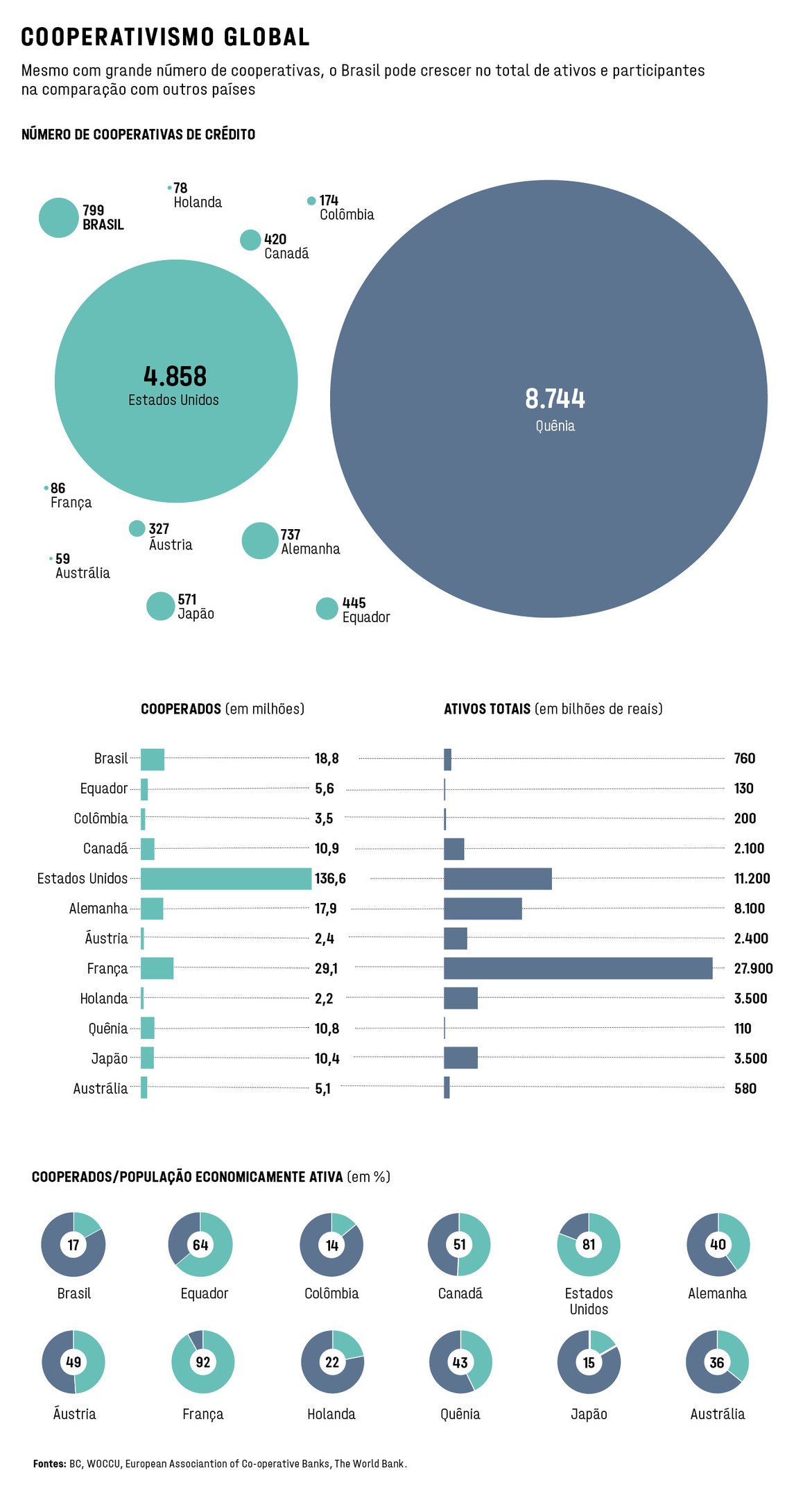

A Sicredi Pioneira é uma das 799 cooperativas de crédito existentes no Brasil supervisionadas pelo BC, além de dois bancos. Juntas, abarcam 18,8 milhões de cooperados entre pessoas e empresas, que representam 17% da população economicamente ativa. Além disso, o setor tem 757,9 bilhões de reais em ativos. Dois sistemas cooperativos respondem por 82% do total desses recursos: Sicredi, com 323 bilhões de reais e 105 cooperativas, e Sicoob, com 299 bilhões de reais e 335 cooperativas. A Cresol, com 31,3 bilhões de reais em ativos e 60 cooperativas, e a Unicred, com 27,1 bilhões de reais e 28 cooperativas, completam a lista dos quatro maiores sistemas cooperativos do país. Uma das atratividades das cooperativas está nas taxas de juro, que costumam ser mais baixas que as praticadas por bancos tradicionais. No consignado para servidores públicos, por exemplo, as taxas médias mensais praticadas pelas instituições financeiras em dezembro de 2023 chegaram a 1,77%. No Sicredi, no mesmo período, os juros eram de 1,49% ao mês e, no Sicoob, de 1,45%.

Agência do Sicredi: atendimento próximo aos cooperados é diferencial no serviço prestado (Leandro Fonseca/Exame)

Quando os dados brasileiros são comparados com os de outros países, fica claro o potencial de crescimento. Na França, o sistema cooperativo de crédito tem 5 trilhões de euros em ativos e 29,1 milhões de participantes, que representam 92,1% da população economicamente ativa. Números não tão impressionantes, mas igualmente superlativos se repetem em países como Estados Unidos e Alemanha (veja o quadro na página abaixo). No Brasil, as cooperativas de crédito crescem há anos com taxas superiores às registradas pelos bancos tradicionais. Em 2022, último dado disponível para um ano, os ativos do setor cresceram 28,6%; e os do Sistema Financeiro Nacional (SFN), 11%. Mantido o ritmo de crescimento, o primeiro trilhão de reais chegará até o meio de 2025, projeta o presidente do Sicoob, Marco Aurélio Almada. “Na matriz de concorrência do sistema financeiro, as cooperativas de crédito terão peso para fazer regulação de preços de forma contundente. Essa marca claramente representa a importância e a relevância sistêmica do cooperativismo de crédito”, diz Almada, que também preside a Confederação Internacional dos Bancos Populares, cuja missão é proporcionar aos bancos cooperativos um fórum de aprendizagem.

Dos 42 anos de experiência no mercado financeiro, Almada dedicou 16 aos bancos tradicionais e outros 26 ao Sicoob. Segundo ele, o Brasil convive com três modelos de negócios no setor financeiro: os bancos tradicionais, os neobancos (as fin-techs) e as -cooperativas de crédito. Nos dois primeiros, a ambição dos donos e dos acionistas é de universalização, com a oferta de produtos e serviços para todos. Nas cooperativas, o objetivo é a regionalização. “Nós temos por vocação a altíssima identidade com o território e com a comunidade. Nossa universalização passa pela união de territórios”, diz. Atualmente, o Sicoob atende 7,77 milhões de cooperados em 2.900 municípios. Em 401 deles é a única instituição financeira com uma agência física. Além dos associados, o Sicoob atende outro 1,9 milhão de não cooperados: são poupadores e pessoas que tomaram crédito consignado com garantia do benefício pago pelo Instituto Nacional do Seguro Social (INSS). Em 2023, a carteira de crédito atingiu 180 bilhões de reais e as sobras de 2023 totalizaram 8,4 bilhões de reais.

Praça em Nova Petrópolis: cidade é o berço do cooperativismo de crédito no Brasil e na América Latina (Leandro Fonseca/Exame)

O portfólio de produtos é igual ao de um banco tradicional e maior que o de um neobanco, afirma Almada. Os produtores rurais, micro e pequenos empresários e pessoas físicas são o público-alvo. Além disso, cidades com menos de 150.000 habitantes são a especialidade do Sicoob e garantiram uma fortaleza de crescimento nos últimos anos. O executivo projeta taxas de crescimento acima de 25% nos próximos dois anos. A partir de 2026, a estratégia será reforçar a penetração nos grandes centros urbanos.

Mesmo com as dificuldades impostas para o setor financeiro em 2023 por causa da Selic em 13,75% e do aumento da inadimplência, a carteira de crédito do Sicoob cresceu 24% no ano passado, com aumento de 31% para o agronegócio e 13% para microempresas. Para 2024, com a queda dos juros básicos, a estimativa é de crescimento de crédito acima de 25%, com o agro registrando novamente alta de 30%; e micro e pequenas, acima dos 13%, em comparação a 2023. “Melhorar a vida das pessoas é a nossa missão”, diz.

Almada afirma que o sistema financeiro tem a capacidade de melhorar a vida das pessoas, mas a concentração que houve no Brasil a partir do fim da década de 1990 criou uma condição de oligopólio no sistema bancário e gerou disfuncionalidades. Para ele, essa condição deu oportunidade para a sua geração participar do desafio do que chama de “reumanização” do atendimento no sistema financeiro. “O cooperativismo passou a ser um termômetro do funcionamento do sistema financeiro, assim como os neobancos. Não quer dizer que os bancos tradicionais são vilões ou que fazem algo de forma deliberada”, diz. “Mas a circunstância de oligopólio pressiona os preços para cima e exclui pessoas do processo.”

Marco Aurélio Almada, do Sicoob: ativos de 1 trilhão de reais são um marco para o setor cooperativo (Sicoob/Divulgação)

105 anos para 1 milhão de cooperados

Na toada da inclusão, uma oportunidade inequívoca é a capilaridade que as cooperativas podem conferir à sua atuação. Dados do BC mostram que existiam no país 9.122 agências em dezembro de 2022. Além disso, no mesmo ano, 174 novos municípios passaram a ser atendidos por cooperativas, e 85 municípios deixaram de ser atendidos por agências e postos de bancos. O Sicoob possui 4.609 agências e planeja abrir outras 200 em 2024.

O Sicredi, cuja história ilustra a abertura desta reportagem, é a instituição financeira privada mais antiga do Brasil, com 122 anos, e tem 7,5 milhões de associados atendidos por 105 cooperativas presentes em 2.000 municípios. Em 200 cidades o Sicredi é a única instituição financeira presente fisicamente, e em 86% delas o número de moradores é inferior a 10.000 habitantes. Segundo o presidente do banco Sicredi, -César Bochi, as cooperativas brasileiras têm capacidade para abrir uma agência em municípios com pelo menos 2.300 habitantes, enquanto bancos tradicionais enxergam atratividade em cidades com pelo menos 10.000 moradores.

Mesmo com crescimento anual de ativos acima de 20%, o cooperativismo ainda é desconhecido por milhões de brasileiros. A conquista do primeiro milhão de associados no Sicredi demorou 105 anos e só chegou em 2006, afirma Bochi. O segundo milhão caiu para 50 meses, e a passagem dos 6 milhões para os 7 milhões demorou 13 meses. Mantido o ritmo de crescimento, ele espera atingir 10 milhões de associados em 2025. Dos 7,5 milhões de cooperados atuais, 5 milhões são pessoas físicas e a maioria delas tem renda de até 4.000 reais. Educar financeiramente esse grupo também é um desafio constante para o cooperativismo. “Precisamos levar o conhecimento do que é o nosso modelo de negócios, muito mais do que ter uma marca exposta. Se cada associado indicar uma pessoa para entrar no sistema vamos dobrar de tamanho”, diz.

Sicredi Pioneira em Nova Petrópolis: carteira de crédito da cooperativa atingiu 4,6 bilhões de reais em 2023 (Leandro Fonseca/Exame)

Parte desse trabalho virá com a abertura de 250 novas agências em 2024, que se somam às 2.600 já existentes. Assim como o Sicoob, o Sicredi tem como principal público-alvo os produtores rurais, as pessoas físicas, além de pequenas empresas. Dos 206 bilhões de reais da carteira de crédito, 81 bilhões foram destinados para produtores rurais, e o restante é dividido entre empresas e pessoas físicas. No ano passado, as sobras totalizaram 6,9 bilhões de reais. Desse total, 1,2 bilhão reforçarão o caixa das cooperativas. Dos 5,7 bilhões de reais restantes, 50% devem ser destinados para a constituição de reservas, e a outra metade ficará disponível para a assembleia de associados, que pode aumentar as reservas e distribuir entre os cooperados. “Não competimos com o mercado financeiro. Temos parceria com o sistema financeiro. Competimos com a falta de prosperidade e com o potencial econômico e social não explorado. É uma discussão de como fazer o bolo crescer, e não de como disputar a fatia que já existe”, conta.

Mais de 100 anos depois, Theodor -Amstad, o pioneiro do cooperativismo de crédito, certamente estaria orgulhoso do desenvolvimento do sistema que apresentou ao Brasil. Mas, como sempre, veria os potenciais de crescimento do modelo, em especial para torná-lo mais acessível à arriscada vida dos empreendedores, de modo a auxiliá-los. No caso das cooperativas, vale o clichê: a união fez a força.

Por Antonio Temóteo, de Nova Petrópolis (RS)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))