Acesse o melhor conteúdo do seu dia, o único que você precisa.

Plantações de café são um dos exemplos de financiamento feitos pelos Fiagros e atraem investidores de longo prazo (Victor Moriyama/Bloomberg/Getty Images)

Marília Almeida

Publicado em 14 de abril de 2022 às 05h16.

Última atualização em 28 de abril de 2022 às 14h42.

Um dos principais avanços da economia brasileira nos últimos anos foi o desenvolvimento do mercado de capitais. Graças, em ampla medida, a aperfeiçoamentos regulatórios, empresas brasileiras de diferentes setores e tamanhos começaram a acessar investidores interessados em financiar seus projetos de expansão, reduzindo uma dependência histórica da boa vontade e do capital limitado do Estado.

Do lado da demanda, investidores passaram a encontrar produtos financeiros de qualidade de empresas privadas com foco no longo prazo, com retorno atraente e riscos reduzidos. Em cinco anos, de 2016 a 2021, o volume de emissões domésticas de renda fixa, variável e híbridas de companhias cresceu mais de quatro vezes: saltou de 125,8 bilhões de reais para 608,9 bilhões de reais, segundo dados da Anbima, a associação de entidades do mercado de capitais.

Dois setores em particular estão se beneficiando desse fenômeno que reflete o amadurecimento da economia brasileira, cada vez mais autossustentável: o agronegócio e a infraestrutura. São atividades fundamentais para o crescimento do país, mas cuja capacidade de expansão era limitada pela disposição de capital muitas vezes subsidiado do governo federal, enquanto investidores com alinhamento de interesses de longo prazo ficavam à margem do processo por insegurança jurídica e falta de instrumentos de mercado. A boa notícia é que esse quadro muda cada vez mais.

Canavial é pop: o setor de açúcar e etanol tem ganhado a preferência dos investidores para compor a carteira dos Fiagros, como o da Kinea (iStockphoto/Getty Images)

Por muitos anos, as empresas da cadeia do agronegócio se financiaram essencialmente por meio do mercado de crédito, contratando dívidas com bancos, principalmente estatais como o Banco do Brasil. Foi apenas na última década que empresas do setor passaram a ter acesso mais amplo ao mercado de capitais, seja por meio da emissão de ações na bolsa de valores para empresas que abriram o capital, seja por meio de títulos de crédito dedicados ao financiamento de projetos do setor.

Mas ainda faltava um instrumento que pudesse reunir um pouco dos dois mundos do ponto de vista de ativos. Esse impulso foi dado há cerca de um ano, em junho de 2021, com a lei que permitiu a criação dos Fiagros, os Fundos de Investimento nas Cadeias Produtivas Agroindustriais. As primeiras ofertas do produto chegaram ao mercado em agosto.

- (Arte/Exame)

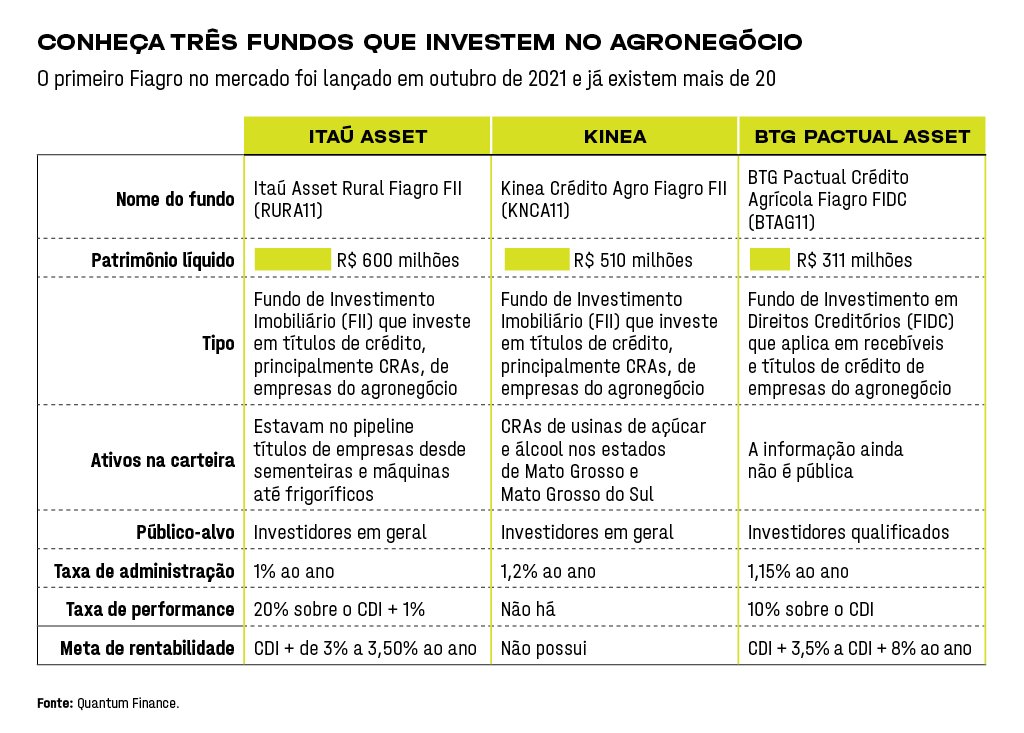

Já existem 28 Fiagros listados e negociados na B3 e outros 19 em fase pré-operacional. O patrimônio líquido dos fundos passa dos 3,1 bilhões de reais, segundo a consultoria Quantum Finance. São fundos cujos rendimentos buscam superar o CDI, isentos de imposto de renda e que investem em projetos de toda a cadeia do agronegócio, desde o fornecimento de insumos e o plantio até a distribuição dos produtos do campo.

“A dinâmica do Fiagro permite que um mesmo fundo invista em diferentes culturas, como soja, milho, café, cana-de-açúcar e laranja. É difícil ver um fundo de um único setor”, diz Leonardo Zambolin, sócio do BTG Pactual (do mesmo grupo que controla a EXAME) e gestor de um Fiagro desenvolvido pela gestora do banco, que estreou com um patrimônio de cerca de 300 milhões de reais.

No campo, os benefícios são evidentes. Para a Usinas Itamarati (Uisa), em Nova Olímpia, em Mato Grosso, os recursos levantados com a emissão de CRAs que entram no alvo de Fiagros, como o da Kinea, permitem investimentos que vão do reforço do plantio à atualização de planta industrial.

O fundo da BTG Pactual Asset começou a ser negociado em março e está enquadrado na classe de FIDC: seu rendimento é obtido por meio de operações de crédito no mercado financeiro. São títulos de dívida emitidos por instituições do setor que desejam financiar suas operações e que, em troca, oferecem um retorno previamente acordado para o investidor. A classe de FIDC, como vantagem, possibilita operações mais pulverizadas, com empresas de diferentes perfis e tamanhos.

No caso do BTG, o que ajuda a equilibrar a equação de risco e retorno é o apoio de outras áreas do banco, como a tesouraria e o próprio setor de concessão de crédito. Há um comitê que analisa ativo por ativo, e a área de ESG (sigla em inglês para meio ambiente, social e governança) tem poder de veto. “O agro se relaciona com diversas pautas de ESG, e isso significa que eventuais irregularidades, como o descumprimento da legislação ambiental e o uso de trabalho escravo, são riscos de imagem e governança que podem afetar os preços dos ativos”, explica Zambolin.

Parque eólico: setor de energia é o mais representativo no portfólio dos fundos de debêntures incentivadas (Divulgação/Divulgação)

Na gestora do Itaú, que lançou em fevereiro um Fiagro, o ESG também é critério para os ativos. O fundo tem patrimônio de 600 milhões de reais, o maior da categoria até agora, e está enquadrado como FII, por investir principalmente em papéis imobiliários do agronegócio, os CRAs. “Já tivemos operações que foram vetadas porque nossa equipe de ESG entendeu que não deveríamos trazer a empresa para o fundo. Mas nossa visão é de que o agro brasileiro de hoje é moderno e já tem as próprias preocupações com os impactos que gera”, explica Sergio Goldstein, chefe de gestão de portfólios de crédito estruturado da Itaú Asset Management.

Outra preocupação dos gestores do Fiagro é com o perfil cíclico do setor. A alta nos preços das commodities nos últimos meses criou um dos momentos mais favoráveis para a agropecuária em mais de uma década, mas os fatores que reforçam essa tese, como a guerra da Rússia contra a Ucrânia e o ciclo de aumento dos juros em economias desenvolvidas, também suscitam dúvidas sobre o fôlego da onda de crescimento.

“Os indicadores de produção melhoraram nas últimas três safras em quase todos os setores do agro, mas tudo indica que 2022 será um ano mais desafiador por causa dos preços de fertilizantes e defensivos. Estamos olhando alguns segmentos com mais cuidado, como o de proteína animal, cujo custo é diretamente influenciado pela cotação do milho e da soja”, diz Tadeu Barreto, gestor de crédito estruturado no Itaú.

Por ora, o setor mais destacado nas carteiras dos gestores dos Fiagros é o sucroalcooleiro, em razão da paridade do etanol com os preços da gasolina e do diesel. Estes são derivados do petróleo, cujas cotações internacionais estão nos maiores patamares desde 2014 por causa do desequilíbrio entre oferta e demanda. Há dezenas de projetos de usinas de açúcar e etanol financiados por meio de CRAs adquiridos pelos novos fundos.

- (Arte/Exame)

A efervescência do mercado de capitais também tem beneficiado e possibilitado o financiamento de projetos de longo prazo no setor de infraestrutura. São os FI-Infra, fundos que investem em debêntures incentivadas e que também são listados na bolsa. Esses fundos permitem ao investidor receber rendimentos periódicos com isenção de imposto de renda e, assim como os Fiagros, são uma modalidade nova de fundos.

Diante do déficit de infraestrutura no país, o potencial da modalidade é grande. Desde a sua regulamentação pela CVM em 2019, já foram lançados nove fundos dessa categoria. Também a exemplo dos Fiagros, eles possuem carteiras diversificadas: investem em 15 a 30 papéis, de pelo menos cinco setores, dos quais o de energia e o de rodovias são os mais representativos até o momento.

Como são fundos de títulos de dívida, os FI-Infra podem ser comparados aos fundos imobiliários de CRIs, os chamados fundos de papel, explica Christopher David Smith, gestor da Capitânia, que lançou um produto da categoria. Em geral, os fundos perseguem rentabilidade acima da oferecida por títulos do Tesouro Direto indexados à inflação, os chamados Tesouro IPCA.

Uma das empresas cujas debêntures incentivadas foram adquiridas por FI-Infra — da BTG Pactual Asset e da Capitânia — é a IPSul, concessionária de iluminação pública de Porto Alegre. A empresa emitiu 80 milhões de reais, que serão direcionados para antecipar em cinco meses o plano de modernização da iluminação da cidade, com uma economia de cerca de 9 milhões de reais para a prefeitura com novas lâmpadas de LED.

Amanhecer em Porto Alegre: recurso privado ajuda a financiar a modernização da iluminação da capital do Rio Grande do Sul (Getty Images/Getty Images)

A categoria dos FI-Infra complementa a oferta de debêntures incentivadas que podem ser compradas diretamente pelo pequeno investidor e de fundos abertos que investem em debêntures de infraestrutura, com isenção de imposto de renda.

Os diferenciais da nova modalidade são a gestão profissional oferecida aos investidores e uma isenção mais ampla do imposto de renda do que a oferecida pelos fundos imobiliários. A isenção do IR nos FI-Infra incide tanto sobre o ganho de capital do fundo quanto sobre seus rendimentos, que podem vir de tarifas de serviços, pedágios e direitos de exploração em outros segmentos da infraestrutura, por exemplo.

Como forma de gerar valor ao investidor de varejo, os FI-Infra investem majoritariamente em debêntures de menor liquidez, que exigem análise mais aprofundada e atenção recorrente dos investidores, diz Ulisses Nehmi, gestor da Sparta. “O pequeno investidor nem sempre consegue fazer uma análise complexa para entender o risco de crédito de forma adequada. E essa análise muda ao longo do tempo.”

Mas, ainda que se invista em debêntures de maior risco, este risco é minimizado pela diversificação. E, como são listados na bolsa brasileira, esses fundos possuem transparência maior, pois o valor de sua carteira é marcada a mercado (atualizada) diariamente.

Luis Bolfoni, gestor do fundo de infraestrutura da BTG Pactual Asset, aponta outra vantagem: um FI-Infra tem de investir no mínimo 85% de seu patrimônio em debêntures de infraestrutura. Embora o restante do portfólio possa ser aplicado em outros tipos de debêntures, estas também serão isentas de impostos dentro da estrutura do fundo.

Mas há cuidados a serem tomados e observados pelos investidores. Diferentemente de outros fundos já listados na B3, o setor de infraestrutura tem a característica de operar com prazos mais longos para começar a gerar ganhos aos investidores, aponta Ricardo Rochman, professor de finanças na Fundação Getulio Vargas (FGV). “Durante esse período, existem riscos, como a construção relativa ao projeto atrasar ou ele não registrar o desempenho esperado na geração de tarifas”, afirma.

Portanto, a aplicação deve ser pautada não apenas pela rentabilidade mas também pelo risco. “O fundo tem de fazer sentido dentro da carteira. Ele rende mais do que títulos públicos e protege contra a inflação.” A liquidez (facilidade de resgatar o dinheiro sem perder valor) das cotas também é menor do que a das outras classes de fundos já listadas. Ou seja, como acontece com todo ativo, e isso é ainda mais verdadeiro para novos produtos, é importante entender suas características de risco e retorno e alinhar a decisão de alocação com seus objetivos e seu perfil.

O fato é que os investidores e as empresas que atuam com esses setores tão importantes para a economia brasileira saem ganhando com os novos produtos.

Para Karla Bertocco e Luiz Fernando Figueiredo, da Mauá Capital, o volume de investimentos previstos vai impactar toda a cadeia de fornecedores | Marcelo Sakate

Karla Bertocco e Luiz Fernando Figueiredo, sócios da Mauá Capital: aposta no potencial de projetos de infraestrutura para investidores (Leandro Fonseca/Exame)

As perspectivas de investimento em projetos no setor de infraestrutura, da ordem de mais de 600 bilhões de reais nos próximos anos, segundo estimativas do governo federal e de especialistas, estão atraindo grandes players do mercado de capitais. É o caso da Mauá Capital, uma das gestoras mais tradicionais do país.

A casa fundada por Luiz Fernando Figueiredo abriu uma nova área voltada para o setor e trouxe para liderá-la a administradora e advogada Karla Bertocco, ex-presidente da Sabesp e ex-diretora do BNDES e das agências reguladoras de saneamento e de transportes do estado de São Paulo. Segundo eles, o volume de investimento é tamanho, que vai gerar demanda e impacto em toda a cadeia produtiva.

Quais são as perspectivas para o investimento privado no setor de infraestrutura?

Luiz Fernando Figueiredo: Há um mercado gigante pela frente, e nossa leitura é de que ele vai se tornar relevante no país como é em outros mercados. Estamos no começo desse processo.

Em saneamento, por exemplo, o marco legal [aprovado em junho de 2020] foi um impulso. E temos a oportunidade de contar com a Karla, que é a maior especialista em saneamento do país, mas navegou em outras áreas da infraestrutura. Buscamos trabalhar com algo diferente do que o restante do mercado faz, oferecendo produtos que podem levar sustentabilidade para a cadeia de fornecedores.

Karla Bertocco: Em saneamento, houve a aprovação do marco legal e, dois meses depois, com outro modelo, o leilão da Casal [Companhia de Saneamento de Alagoas]. Isso passou ao mercado a mensagem de que “agora vai”. Depois, o leilão da Cedae [Companhia Estadual de Águas e Esgotos do Rio de Janeiro] mudou o patamar de investimentos, da ordem de 30 bilhões de reais.

Quais são as oportunidades que vocês enxergam no setor?

Bertocco: Nossa tese é que não tem como o mercado de infraestrutura atender à necessidade de 600 bilhões, 700 bilhões de reais em investimentos sem incluir a cadeia de suprimentos. Começamos em saneamento e o mercado comprou a tese.

Os investimentos da Mauá têm foco em três vertentes: redução de perdas de água, que é nossa principal área de atuação; despoluição de corpos hídricos, e isso inclui o financiamento de tecnologias para mitigar o impacto da emissão de gases poluentes no tratamento; e eficiência energética no setor.

Há licitações importantes em andamento em companhias como a Cedae e a Copasa, por exemplo. Fornecedores das companhias nos procuram interessados em financiamento.

Em que medida os critérios ESG estão presentes nas exigências dos investidores e as empresas conseguem atendê-las?

Bertocco: Temos indicadores e metas para mostrar que tal empresa conseguiu, por exemplo, reduzir as perdas de água em volume equivalente a tantas piscinas olímpicas. E isso em cada um dos pilares ESG. Mas é um desafio.

Em governança, as empresas fornecedoras seguem em geral o padrão de companhias de capital aberto, o que não é suficiente. Contratamos uma consultoria que preparou um manual de boas práticas de governança para atender às exigências, por exemplo, de bancos multilaterais ou agências de fomento que podem financiar projetos a custos mais competitivos.

O aumento dos juros acima de 10% não pode afetar esse interesse do investidor?

Bertocco: Há um impacto, mas não é tão relevante porque prevalece a visão de longo prazo. Ninguém aposta que os juros vão ficar nesse patamar. A expectativa é de que haja uma redução nos próximos anos. Há também o impacto de elevação de custos de vários setores.

Há espaço para atualização de contratos pela Selic e pelos custos?

Bertocco: O que vemos é que os projetos saem com atualização de custos de insumos, mas não da Selic, porque são projetos pensados para muitos anos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))