Por que o crédito privado é a estrela da vez na renda fixa

Emissão de títulos privados pode ter melhor ano da história, com aumento da oferta, criação de novos produtos e interesse crescente de investidores; entenda como funciona

:format(webp))

Fernanda Franco, co-CEO da Quasar Asset: expansão com fundos de crédito privado | Foto: Germano Lüders/EXAME (Germano Lüders/Exame)

:format(webp))

Repórter de Invest

Publicado em 15 de julho de 2021 às 05h01.

Última atualização em 6 de fevereiro de 2024 às 15h24.

Deixada de lado no portfólio de investidores de varejo nos últimos dois anos, a renda fixa volta a ganhar destaque no cenário de alta dos juros. Uma taxa Selic de 6,5% ao ano em dezembro, como é o consenso de mercado neste momento, levaria o juro básico ao maior patamar desde 2019. Mas há uma diferença fundamental para a renda fixa daquele momento. A oferta de produtos hoje é muito mais ampla e diversificada, bem como o investidor entende cada vez mais que a estratégia da diversificação se aplica também à categoria.

É um reflexo dos juros baixos estruturais e da sofisticação de produtos dos últimos anos. E a estrela em ascensão da categoria atende pelo nome de crédito privado.

Um número crescente de empresas tem buscado a emissão de títulos de crédito privado (debêntures, Certificados de Recebíveis Imobiliários, os CRIs, e Certificados de Recebíveis do Agronegócio, os CRAs) para se capitalizar para a retomada das atividades no pós-pandemia.

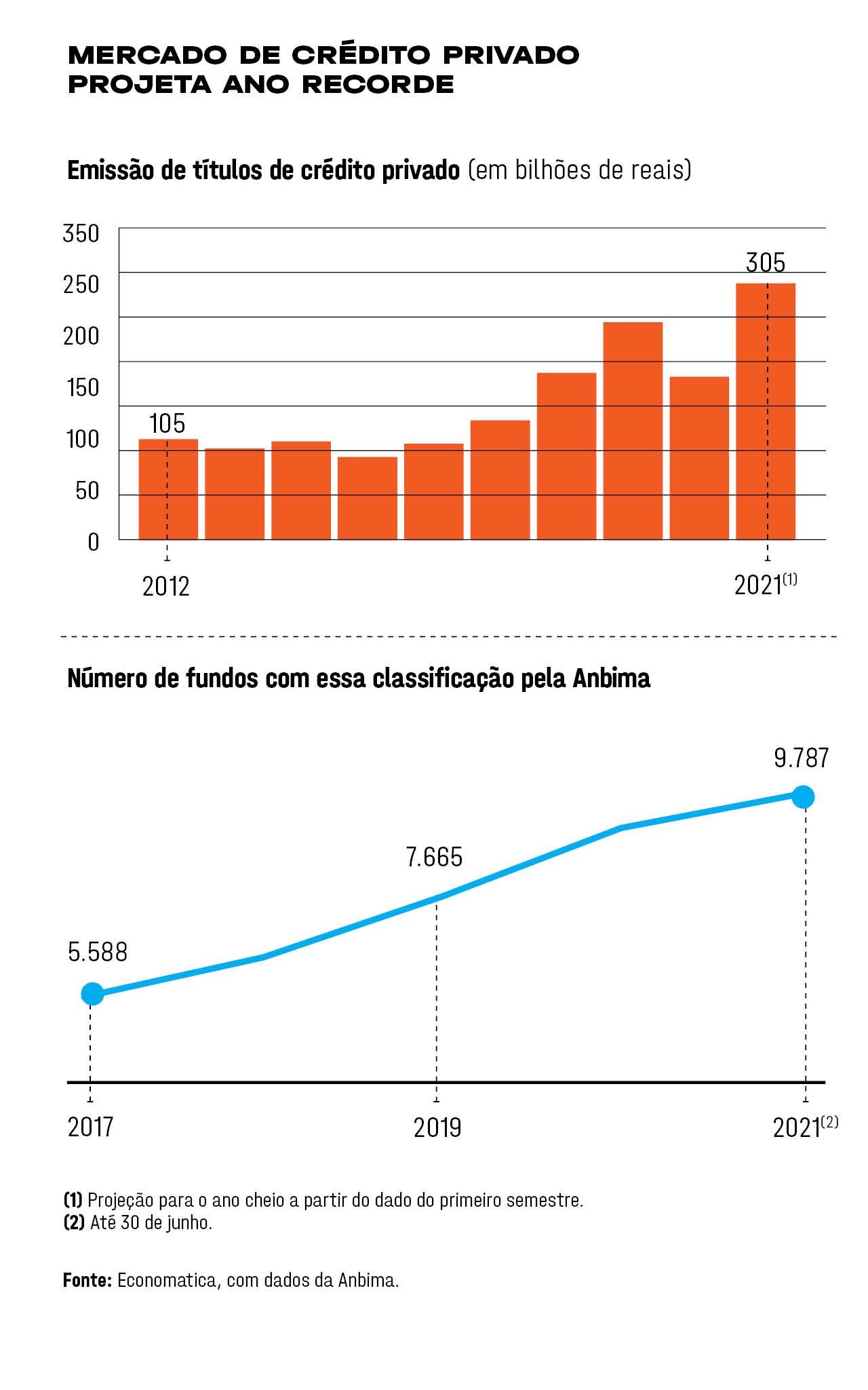

Segundo dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), o volume de emissões chegou a 152 bilhões de reais no primeiro semestre de 2021. Se o ritmo for mantido até dezembro, será um recorde histórico de emissões nesse mercado.

“Cada vez mais empresas têm trocado as linhas de crédito dos bancos pela capitalização em emissões de títulos para investidores. Em paralelo, a redução da participação do BNDES levou a um crescimento expressivo do mercado de crédito privado”, diz Pierre Jadoul, responsável pela área de crédito da gestora ARX.

O fenômeno de empresas buscando recursos no mercado beneficia o investidor, porque significa o aumento das oportunidades. Nesse aspecto, é importante lembrar de analisar a relação de risco e retorno. A democratização das emissões coloca empresas menores na plataforma de investimentos. Se por um lado seus títulos podem oferecer retornos mais gordos, com spreads (prêmio pago pelo risco de crédito) maiores, por outro trazem riscos maiores.

Lucas Elmor, sócio da gestora Hectare, lembra que o apetite dos investidores também deve crescer, o que pode diminuir os prêmios ofertados no mercado pelos emissores. “Enxergamos um cenário de demanda por títulos mais elevada, o que deve naturalmente levar a uma compressão dos spreads”, diz.

Elmor recomenda ao investidor que, ao escolher um título, fique atento aos prêmios pagos por alternativas com risco de crédito similar, para evitar cair em um produto com relação de risco-retorno ruim. O conselho vem em boa hora, pois as taxas começam a mudar de comportamento.

Ao analisar uma cesta das 70 principais companhias emissoras de debêntures, a gestora Devant constatou que a remuneração média atual do spread está em torno de 1,8% a 2% mais o CDI. Em 2019, com o mercado mais aquecido, a taxa chegava a ser menos de 1% sobre o CDI. Com o aumento da demanda, é de esperar que o spread diminua. E isso pode ser uma oportunidade para quem adquirir esses títulos antes do fim do movimento.

“No mercado acionário, o investidor tem retorno quando uma ação se valoriza. No crédito privado, a redução da taxa leva a um aumento do preço dos títulos”, explica Bruno Eiras, CEO da Devant. A redução, no entanto, não deve chegar a níveis tão baixos: a expectativa da gestora é que as taxas se estabilizem em torno de 1,5% mais o CDI.

Vale lembrar que a diminuição dos prêmios não está associada ao risco de crédito das companhias. “É a lei da oferta e demanda: a empresa continua excelente e com bom score de crédito, só que começa a remunerar menos do que antes porque a procura aumenta”, diz Eiras.

Existe outra oportunidade escondida na taxa nominal dos títulos. Além dos prêmios de crédito, esses ativos pagam o percentual de um indexador, atrelado geralmente à Selic (CDI) ou à inflação. A boa notícia é que a inflação está em alta e a taxa de juro vem subindo logo atrás, o que pode aumentar os rendimentos das aplicações pós-fixadas.

Parte do movimento já está precificada, tanto que a recomendação de analistas do BTG Pactual digital é investir principalmente em títulos de prazos intermediários, com duração de três a cinco anos, no caso dos atrelados à inflação. Quando se trata do CDI, é possível apostar em papéis de duração mais curta, de até três anos. Isso porque o interesse pelos títulos aumentou, mas não o suficiente para comprimir os prêmios de crédito.

- (Arte/Exame)

Quem prefere deixar a escolha nas mãos de um gestor pode investir em fundos voltados para o crédito privado, que estão em expansão. Um levantamento da plataforma de informações financeiras Economatica, feito a pedido da EXAME, mostrou que já existem cerca de 9.800 fundos enquadrados no segmento, dos quais mais de 700 criados neste ano. Uma das gestoras que simbolizam esse movimento é a Quasar, fundada em 2016 e que hoje tem 3 bilhões de reais em ativos sob gestão em 12 fundos.

Além do crescimento na oferta de produtos, a gestora também tem se destacado pela iniciativa quanto à diversidade, dentro da temática ESG. Há três meses, lançou o primeiro fundo imobiliário do mercado gerido apenas por mulheres (Cristina Tamaso, Sofia Caccuri e Joana Matos), dedicado a comprar CRIs, segundo conta a co-CEO Fernanda Franco, que lidera a iniciativa na casa.

As perspectivas favoráveis para o mercado de crédito privado envolvem também erros e aprendizados. No momento mais agudo da crise nos mercados provocada pela pandemia, há um ano, alguns fundos com liquidez no curto prazo foram afetados porque investidores correram para sacar seus investimentos no pico da turbulência. O resultado? Gestores tiveram de vender bons papéis a qualquer preço.

Em março de 2020, o Idex-CDI, índice que mede o desempenho das debêntures mais negociadas, caiu 7,7%. O tombo foi grande, mas menor do que no mercado de ações: o Ibovespa recuou 29,9%. “O fundo de crédito privado que rende com a previsibilidade de um relógio não existe mais. A volatilidade é muito inferior à da renda variável, mas ainda assim existe”, afirma Odilon Costa, analista de renda fixa e crédito privado do BTG Pactual digital.

É um aprendizado que faz parte do amadurecimento de todo o mercado. Para o crédito privado, é uma tendência sem volta.

- Qual é o futuro do dinheiro? Assine a EXAME e descubra.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))