Acesse o melhor conteúdo do seu dia, o único que você precisa.

Centro de São Paulo: à medida que a pandemia perde força no Brasil, mais gente sai às ruas em busca de emprego, pressionando a taxa de desemprego (Eduardo Frazão/Exame)

Carla Aranha

Publicado em 8 de outubro de 2020 às 05h36.

Última atualização em 11 de fevereiro de 2021 às 15h44.

A hora da verdade chegou. Depois de décadas protelando uma discussão sobre o enxugamento da máquina pública e a redução de gastos, o Brasil encontra-se num xeque-mate em relação à questão fiscal. A pandemia escancarou antigos problemas, como a evolução histórica das despesas do governo.

Há pelo menos 40 anos estamos gastando cada vez mais. Somente as despesas com os servidores públicos federais cresceram 55% no intervalo de 2004 a 2017, passando de 192 bilhões para 300 bilhões de reais. “Nenhum governo até hoje olhou de frente para a importância de reduzir gastos”, diz o economista Antônio Delfim Netto, ex-ministro da Fazenda.

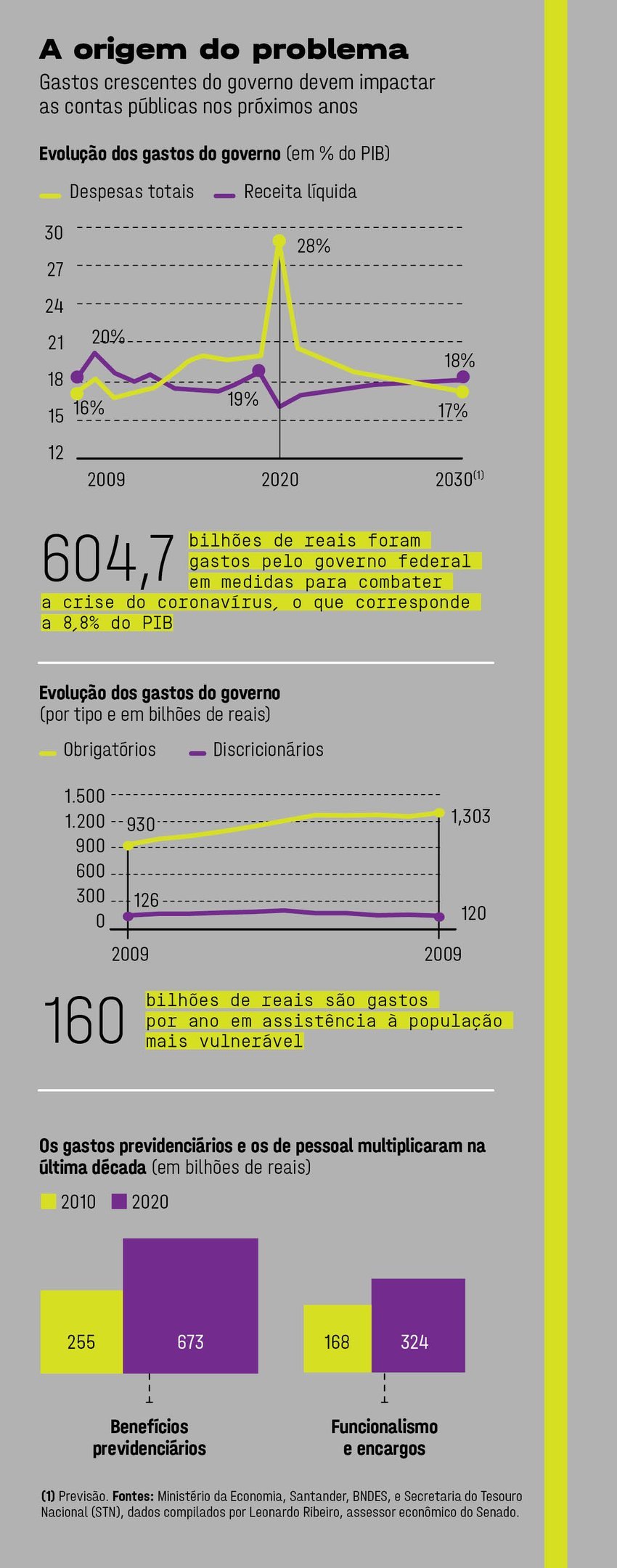

Vamos chegar a 2021 com o peso de sete anos seguidos de déficit público e o Orçamento estourado estilo 7 a 1. Para socorrer o imenso contingente de pessoas e empresas afetadas pelo caos econômico provocado pelo coronavírus, o governo destinou mais de 600 bilhões de reais a programas assistenciais e linhas de crédito especiais.

Esses recursos fundamentais para evitar um colapso social e econômico não foram contabilizados como despesas correntes, já que foram realizadas durante uma situação emergencial. A partir de agora, a história é outra — e cada centavo conta.

Caminhamos para o próximo ano com uma dívida de mais de 90% do PIB e um debate sobre o respeito ao teto de gastos, que representa a principal âncora fiscal do país.

Sem isso, o Brasil corre o risco de ficar à deriva. Em meio a discussões sobre a criação de um novo programa social, o Renda Cidadã, que deve ameaçar o cumprimento ao teto de gastos, as instituições financeiras e os investidores já desenham dois cenários para 2021: um em que as contas do governo não fecham e outro com as finanças sob controle na marra. Infelizmente, prevalece a percepção de que vamos na primeira direção, o que vem afetando os principais indicadores da economia.

A boa notícia é que ainda dá tempo de corrigir a rota. Veja nas páginas a seguir como o risco fiscal impacta a economia e a vida dos brasileiros.

A pandemia do novo coronavírus não poupou as finanças de praticamente nenhum país. No Brasil, as despesas extras do governo para socorrer as pessoas e as empresas devem somar 604,7 bilhões de reais, no chamado “orçamento de guerra” — o que equivale a quase 9% do PIB nacional. De acordo com estimativas do Instituto Fiscal Independente, só no primeiro semestre os cofres federais perderam quase 100 bilhões de reais de receita. As despesas, por outro lado, cresceram 40,2%.

“O ano de 2020 vai ser algo à parte mesmo, já que um novo vírus obrigou os governos a injetar dinheiro na economia para atender a população e investir na saúde, colocando as finanças em uma situação de estresse”, diz Marco Cavalcanti, diretor-adjunto de Estudos e Políticas Macroeconômicas do Instituto de Pesquisa Econômica Aplicada (Ipea).

Apesar das adversidades provocadas pela pandemia, o Brasil vem lidando há tempos com o descontrole dos gastos públicos. De 2010 a 2019, as despesas do governo dobraram, impulsionadas principalmente pelo aumento da folha de pagamentos e dos benefícios previdenciários, que devem passar de 423 bilhões de reais em 2010 para quase 1 trilhão de reais neste ano. No ano passado, as despesas com o funcionalismo já representavam cerca de 13,5% do PIB, um dos índices mais altos do mundo, superando as de países como o Chile (6,6% do PIB) e o México (5,3%).

“Desde o início da década de 1990, o Brasil tem repetido o mesmo erro, que é deixar os gastos públicos subirem e, para compensar, aumentar a carga tributária, e agora estamos assistindo às consequências dessa cegueira política e econômica”, diz Delfim Netto, ex-ministro da Fazenda. Além disso, boa parte do orçamento federal está comprometida com gastos obrigatórios, cerca de 95%, o que impede a ampliação de investimento ou a expansão de políticas públicas.

A última vez que o Brasil teve superávit fiscal foi em 2013. É verdade também que o déficit nominal, que inclui as despesas com juros, vinha caindo paulatinamente desde 2016 — no ano passado, chegou a 5,91% do PIB, quase metade de 2015. O último pico do déficit aconteceu justamente em 2015, com as famosas pedaladas fiscais da ex-presidente Dilma Rousseff, que atrasou os pagamentos a bancos públicos que emprestaram recursos para programas sociais.

Os números foram maquiados nos balanços do governo, na chamada “contabilidade criativa”. Antes da pandemia, a previsão do Tesouro Nacional era de que as contas públicas voltariam a fechar no positivo em breve, com a dinâmica de um crescimento econômico aliado ao aumento de arrecadação e a um controle fiscal mais aprimorado. Agora, num cenário otimista, um novo superávit primário poderia ser alcançado em 2026 ou 2027, de acordo com a previsão do IFI.

Isso, é claro, se o teto de gastos for mantido. Em vigor desde 2017 e prevista para durar por 20 anos, a regra determina que o gasto máximo que o governo pode ter é equivalente ao Orçamento do ano anterior, corrigido pela inflação. Em 2020, o rombo fiscal deverá atingir 912 bilhões de reais, o equivalente a 13,2% do PIB, mas o teto será cumprido, pois os gastos emergenciais da pandemia ficaram fora da regra em razão da situação de calamidade pública, aprovada pelo Congresso.

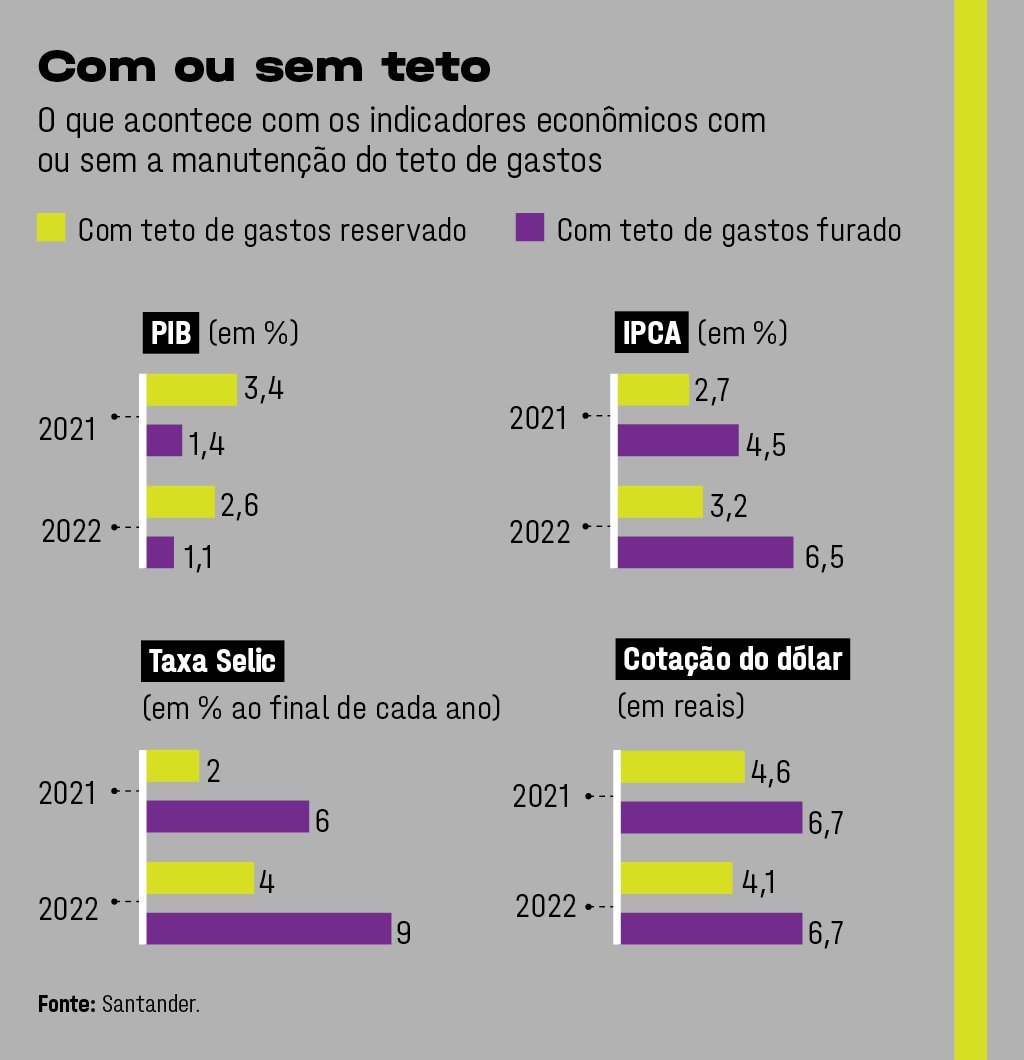

A partir de 2021, se o teto de gastos for respeitado, o déficit primário ficará em 3,6% do PIB, patamar considerado elevado para um país emergente. O aceitável seria estar em 1%. “É uma situação muito delicada, já que somente a evolução vegetativa dos gastos do governo, com previdência e folha de pagamentos, por exemplo, tende a pressionar as contas públicas e colocar em xeque o teto de gastos”, diz Ana Paula Viscovi, economista-chefe do Santander no Brasil e ex-secretária do Tesouro Nacional.

O problema é que o governo pretende lançar um novo programa social, motivado pela melhora da popularidade — e das chances eleitorais — do presidente Jair Bolsonaro, a reboque do auxílio emergencial de 600 reais que impactou quase metade da população. O projeto do Renda Cidadã, que substituirá o Bolsa Família, poderá custar aos cofres públicos entre 60 bilhões e 70 bilhões de reais.

O embate entre a Presidência, o Ministério da Economia e o Congresso para ampliar gastos sociais e, de alguma forma, compensá-los na reforma tributária tem paralisado o país. Diante de um teto cada vez mais frágil, há um aumento da percepção de risco do país. “Esse contexto em que tudo é possível é temerário, pois permitirá a volta da inflação e a queda livre dos investimentos”, diz Mansueto Almeida, ex-secretário do Tesouro Nacional. “Não gosto nem de pensar que isso pode acontecer.”

O déficit nas contas públicas impacta diretamente o aumento da dívida pública federal, já que, na falta de recursos, a União precisa pegar mais dinheiro emprestado para pagar suas obrigações, em uma espécie de bola de neve. Da mesma forma, quando tudo parecer dar certo, o governo consegue reduzir sua dívida com o resultado positivo das receitas, fechando as contas no azul. Hoje, o Brasil tem uma dívida pública consolidada de 6,3 trilhões de reais, o que inclui as obrigações de governo federal, estados, municípios e estatais.

Boa parte dela está nas mãos de fundos de investimento, de previdência e investidores nacionais — os estrangeiros têm apenas 6,14% do total. Nos últimos anos, o país havia conseguido alongar o perfil de sua dívida. O prazo médio em 2019 era de quatro anos. Mas o aumento do risco fiscal encurtou esse prazo. O movimento fica mais evidente nos títulos emitidos a partir deste ano, em que o prazo caiu pela metade de janeiro a agosto, de 4,7 anos para 2,4 anos, segundo levantamento da consultoria MB Associados.

É fato que a dificuldade do país em revisar os gastos do governo e enxugar a máquina pública tem expandido os papéis da União no mercado. A dívida do setor público passou de 30% do PIB em 1995 para 75,8% no ano passado, em um crescimento contínuo.

Pelo menos desde o início dos anos 1990, a solução encontrada para o déficit não explodir foi inchar os impostos, penalizando a população e as empresas. A carga tributária aumentou de 17,8%, em 1995, para 33,17%, em 2019. Agora, com a corda no pescoço novamente, o endividamento do país deve chegar ao equivalente a 91% do PIB neste ano, segundo projeções do Tesouro Nacional. É uma situação preocupante — e que pode piorar.

Um estudo do banco Santander mostra que diante de um cenário de rompimento do teto de gastos e da adoção de um novo programa social (com custo de 70 bilhões de reais por ano, compensado por um aumento de impostos de 30 bilhões por ano), a dívida pública pode chegar a 110% do PIB em cinco anos.

Numa perspectiva de mais longo prazo, em 2035, a previsão é de um endividamento de 160% do total de riquezas produzidas. Já em caso de preservação do teto, o estudo calcula que a dívida chegaria ao equivalente a 96% do PIB também em 2035 — uma situação próxima da atual.

Para países que historicamente têm um grau alto de endividamento em relação ao PIB, como o Japão, em que essa proporção deve chegar a 250% neste ano, isso não chega a ser um problema, pois o risco de inadimplência é praticamente nulo. Em 2020, o endividamento médio dos países ricos deve alcançar 117,5%.

No caso dos emergentes, a história é outra. O estresse da dívida em geral é visto pelos investidores como um sinal de alerta — e que alerta. “A curva de endividamento, somada a um desgaste do déficit, e uma maior imprevisibilidade sobre as políticas fiscais no Brasil formam um conjunto de fatores capazes de prejudicar a visão do país no mercado internacional e contribuir para a piora de nossos indicadores”, afirma Delfim Netto.

Supermercado em Curitiba: a desvalorização da moeda brasileira impactou o preço dos alimentos, sobretudo o do arroz e o do frango (Eduardo Matysiak/FuturaPress)

- (Arte/Exame)

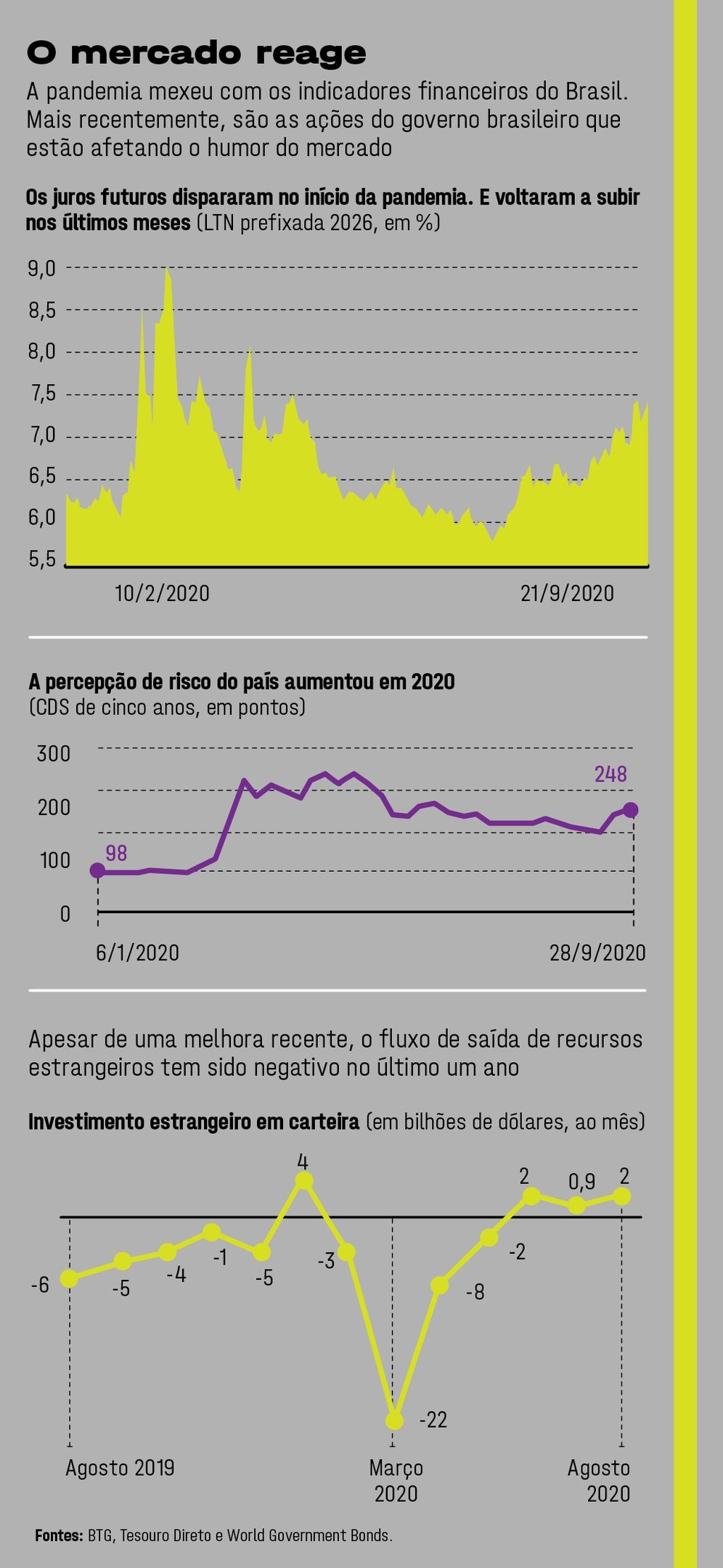

Um dos princípios básicos da economia é que os indicadores caminham juntos, para o bem ou para o mal. A percepção de que o risco fiscal pode aumentar, com a elevação dos gastos públicos e do déficit, pode provocar um impacto direto na taxa de juro. Esse movimento é facilmente medido pelas taxas dos títulos de longo prazo do Tesouro Nacional, que são emitidos pelo governo para financiar sua dívida.

Hoje, a taxa Selic está em 2% ao ano — o menor nível da história. E deve se manter assim até o fim do ano. Já os juros futuros, aqueles que capturam os riscos projetados pelo mercado sobre um país, andam em velocidade diferente. Os títulos brasileiros que vencem em 2022 estão precificados, como diz o jargão do mercado, em cerca de 3% ao ano. Nos contratos de prazo mais longo, com vencimento em 2026, os juros futuros já beiram 8%. Em tese, presente e futuro vão se encontrar. “A taxa de juro básica reflete a posição do mercado”. diz a economista Juliana Damasceno, da Fundação Getulio Vargas (FGV).

Para os economistas ouvidos pelo Banco Central para a elaboração do Boletim Focus, que traz a perspectiva dos principais indicadores da economia, a Selic deve voltar a subir em 2021 — por ora, 0,5 ponto percentual a mais. Caso o teto de gastos seja rompido, a Selic pode chegar a 6% ao ano, de acordo com o Santander. O indicador é um dos que mais rapidamente passam a ser sentidos pela população. "Caso o estresse fiscal atinja proporções ainda maiores, a ponto de levar o Banco Central a subir os juros, isso pode transbordar e contaminar o juro na ponta, como empréstimos a pessoas físicas", diz o economista Gabriel Barros, do banco BTG Pactual.

- (Arte/Exame)

Desde o início do ano, o dólar acumula uma valorização de 40% em relação ao real, impulsionado principalmente pelo cenário de incertezas, com o aumento do déficit, a elevação dos juros futuros e as indefinições sobre com quais gastos o governo vai se comprometer e como vai bancá-los. O acúmulo de interrogações vem se traduzindo em maior procura pelo dólar, um ativo considerado seguro e com liquidez, que pode ser vendido rapidamente em caso de necessidade.

“Os investidores costumam procurar mais o dólar quando os indicadores econômicos, com a taxa de juro e o déficit, começam a andar para trás ou há um sinal de que isso pode acontecer”, diz o economista Silvio Campos, sócio da consultoria Tendências. É verdade que a confiança na moeda americana costuma prevalecer em momentos críticos, como a crise causada pela pandemia. Também é um fato conhecido que, em geral, os países menos desenvolvidos estão mais propensos a uma fragilização maior das finanças.

O real, no entanto, vem desvalorizando bem mais do que as moedas de outros países emergentes — e numa velocidade assombrosa. “O câmbio reflete muito a expectativa em relação à solidez do país”, afirma o economista Marcos Lisboa, presidente da escola de negócios Insper.

Nesse quesito, não vamos nada bem. Em uma cesta de 25 moedas, entre elas o peso mexicano, a rúpia indiana e até o lev da Bulgária, o real foi a que mais desvalorizou entre janeiro e setembro deste ano, segundo a consultoria Tendências. No Chile, a queda do peso foi de 5%. No México, a moeda desvalorizou 14,4%, muito menos do que no Brasil. Na Coreia do Sul, estacionou em 1,2%.

As projeções indicam que o dólar pode chegar a 6,70 reais no ano que vem caso a questão fiscal se deteriore. Em um contexto mais positivo, o dólar até perde parte da valorização deste ano, sendo cotado em cerca de 4,60 reais em 2021 e 4,15 reais em 2022. “Se conseguirmos fazer a lição de casa bem-feita e colocar o fiscal no rumo, temos boas perspectivas de recuperar o crescimento econômico”, diz Ana Paula Vescovi, do Santander.

Por enquanto, não é só a desvalorização do real que está preocupando o mercado. “Com um grau de confiança menor no Brasil, tem havido uma fuga de capitais do país”, diz Damasceno, da FGV. O Brasil compete com outros países na atração de investimento internacional, principalmente com outros emergentes, como a Índia, cuja economia deve crescer, e o México, outro latino-americano em acirrada disputa pelos mesmos recursos estrangeiros.

Entre janeiro e agosto deste ano, a fuga líquida de capitais somou cerca de 15 bilhões de dólares, segundo o Banco Central, o pior resultado desde 1982 para o período. Em agosto, foi registrada uma pequena melhora. Agora, o mundo aguarda as decisões a ser tomadas pelo país — e os brasileiros estão, mais do que nunca, de olho nos efeitos práticos da questão fiscal na economia.

Em um efeito cascata, a alta do câmbio pode impactar também a inflação. Com o dólar valorizado, costuma ser mais rentável exportar do que vender no mercado interno. Esse foi um dos motivos da alta do preço do arroz, que aumentou cerca de 20% no ano.

Entre janeiro e agosto, as vendas externas do arroz cresceram 73,6% em comparação ao mesmo período de 2019, com 1,5 milhão de toneladas embarcadas. Outros alimentos, como frango e ovos, tiveram seus preços remarcados em 7% nos últimos 12 meses em boa parte em razão da alta do dólar.

A inflação dos alimentos chegou a 8,83% em agosto, em comparação com os 12 meses anteriores. “Houve uma conjunção de fatores, como o aumento da procura por causa do auxílio emergencial, mas a inflação certamente vem sofrendo a pressão do câmbio”, diz o economista André Braz, da FGV.

O Ipea já trabalha com a perspectiva de inflação de 3,3% em 2021, 1 ponto percentual a mais do que a taxa prevista para este ano, de 2,3% — isso, em um céu de brigadeiro. A deflação de outros setores, como educação, com queda de 3,5% somente em agosto e setembro, saúde e vestuário tem segurado o Índice Nacional de Preços ao Consumidor, o IPCA, que mede a inflação oficial.

Itens como energia e combustível, que sempre tiveram um alto peso na composição dos índices, por causa da queda de circulação das pessoas na pandemia, também ajudaram a segurar a inflação.

A percepção dos brasileiros, no entanto, é que a remarcação de preços dos alimentos vai continuar. Cerca de 55% dos entrevistados em uma pesquisa exclusiva EXAME/IDEIA, projeto que une EXAME Research, braço de análise de investimentos da EXAME, e o IDEIA, instituto de pesquisa especializado em opinião pública, realizada entre os dias 21 e 24 setembro, disseram que a remarcação do arroz e de outros produtos alimentares deve seguir em alta.

O levantamento também mostra que metade dos brasileiros já cortou despesas de uma forma mais incisiva: 49% substituíram alimentos e itens de primeira necessidade a que estavam acostumados e passaram a comprar similares mais baratos. A pesquisa, realizada com 1.200 pessoas de todas as regiões do país, por telefone, tem margem de erro de três pontos percentuais, para mais ou para menos.

“Os brasileiros estão sentindo fortemente a alta dos preços dos alimentos, que pesam consideravelmente na mesa da população menos favorecida, e já estão readequando seus orçamentos”, diz Mauricio Moura, do IDEIA. E o problema não se limita apenas à pressão sobre as famílias, o que por si só já é capaz de colocar o país (e a população) em alerta.

Se os preços continuarem em trajetória de alta, o Banco Central pode ser pressionado a aumentar a taxa de juro para frear o consumo e manter os preços mais estáveis, dentro do contexto de alta do dólar e juros já pressionados pela questão fiscal. Aparentemente, isso é tudo o que o Banco Central não quer. “Não existe uma situação de juros baixos e inflação baixa com fiscal desorganizado”, disse Roberto Campos Neto, presidente do Banco Central, durante uma live no início de setembro com o empresário Abilio Diniz.

Para os economistas, Campos Neto está coberto de razão. Uma coisa leva à outra. O Santander aponta que, caso as regras do teto de gastos não sejam respeitadas, o aumento de preços ao consumidor pode chegar a 4,5% no ano que vem, acima da meta de 3,75% estabelecida pelo Comitê Monetário Nacional, e a 6,5% em 2022 — algo que nem Campos Neto nem ninguém desejam para o país.

Com as demissões em massa causadas pela pandemia, o mercado de trabalho não deve melhorar tão cedo. O ano deve terminar com uma taxa de desemprego de 13,4%, segundo a FGV, o pior resultado pelo menos desde a década de 1980. Esse é o retrato oficial. A população fora da força de trabalho chegou a 77,8 milhões de brasileiros, o maior contingente já registrado.

Nesse número, além dos desempregados e dos que desistiram de procurar uma ocupação, estão as pessoas subutilizadas, aquelas que trabalham menos horas do que gostariam e somam 32 milhões de indivíduos.

Com o fim do auxílio emergencial e com a percepção de que a pandemia vai perdendo força, mais gente deve sair às ruas para buscar trabalho, fazendo com que as estatísticas de desemprego continuem a engrossar. Nos primeiros oito meses do ano, foram perdidos 600.000 postos de trabalho, de acordo com dados do Cadastro Geral de Empregados e Desempregados (Caged). No auge da recessão de 2015 e 2016, quase 3,5 milhões empregos foram eliminados — muitos sumiram para sempre e o país voltou a conviver com uma taxa de desemprego na casa dos 12%.

Mas como a situação fiscal do governo impacta a geração de empregos? “Com a tendência de juros mais altos e com a falta de previsibilidade sobre a política fiscal, as empresas tendem a adiar os investimentos”, diz Romero Tavares, sócio da PwC Brasil e especialista em questões fiscais internacionais. “Isso vale também para a possibilidade de contratações, que podem ser adiadas, afetando o mercado de trabalho.”

Nem mesmo o crescimento econômico esperado para 2021, no patamar de 3%, deverá ser suficiente para que as empresas tenham confiança para voltar a contratar. Neste ano, os investimentos das companhias deverão cair 7,2% em comparação com 2019, segundo estimativas da FGV.

A expectativa é que haja alguma melhora desse indicador em 2021, ante o tombo expressivo deste ano. A grande questão é se as empresas terão segurança a ponto de repor as perdas com o quadro de funcionários registradas neste ano e correr o risco, caso a questão fiscal se imponha sobre o cenário econômico, de ter de novamente assumir o custo de novas demissões.

“A primeira coisa que as empresas olham em momentos de crise é a folha de pagamentos, como observamos neste ano”, diz Maurício Endo, sócio da consultoria da KPMG. “Da mesma forma, os sinais de melhora econômica, que no Brasil estão bastante atreladas no momento à questão fiscal, levam a um olhar mais atento sobre possíveis planos de expansão.” Mais do que nunca, as deliberações sobre a questão fiscal farão toda a diferença para os 20 milhões de brasileiros que enfrentarão o impacto da falta de emprego até o fim deste ano.

- (Arte/Exame)

Neste momento, a maioria das multinacionais instaladas no Brasil, que precisam dar satisfação à matriz e aos acionistas internacionais, está revisando os planos para o ano que vem. “Dada a volatilidade das condições fiscais e econômicas do Brasil, aqui as multinacionais costumam reanalisar seu planejamento a cada três meses”, diz Romero Tavares, sócio da PwC Brasil e especialista em questões fiscais internacionais. As grandes empresas nacionais seguem uma diretriz parecida.

Para 2021, o setor privado está levando em conta diversos indicadores, entre eles a taxa de juro e a intenção das famílias de aumentar o consumo. Esses dois fatores andam juntos.

Os juros mais altos encarecem o custo de capital das empresas, já que os empréstimos bancários ficam mais caros. Isso, por si só, é mais do que suficiente para adiar investimentos, como projetos de ampliação de estruturas de produção e contratação de pessoal, com reflexos diretos nas decisões sobre a abertura de vagas.

“Esses planos não são feitos do dia para a noite. E hoje as organizações adotam uma estratégia mais cautelosa e aguardam a evolução do risco fiscal e da economia antes de deliberar sobre aspectos tão importantes da gestão”, diz Tavares.

Na ponta do consumo, o sinal também é de alerta para as empresas. Com a pandemia, os gastos dos brasileiros retraíram. Até o final do ano, a contração deve ser de 7,2%, em comparação com 2019, segundo dados da FGV.

Em julho, a procura por produtos semiduráveis, como eletrodomésticos, apresentou o maior recuo, de mais de 24%, em relação ao mês, revelando uma tendência para o ano. O consumo de serviços caiu mais de 11%. E pouca gente está pensando em comprar produtos mais caros, como automóveis. A venda de veículos caiu 32,3% entre janeiro e setembro deste ano, em comparação com o mesmo período de 2019. Para 2021, é esperada alguma recuperação do consumo, mas dificilmente as compras atingirão os níveis pré-pandemia.

Um efeito colateral da contração da economia e do aumento da percepção do risco fiscal é que o brasileiro começou a economizar mais.

Dados do Banco Central mostram que, em agosto, foram realizados depósitos nas cadernetas de poupança de 11,4 bilhões de reais, o maior volume para o mês desde o início da série histórica, em 1995.

De acordo com o Banco Central, as pessoas estão reforçando as reservas porque pressentem instabilidades maiores no futuro próximo. Ao deixarem de gastar, elas impactam o potencial de crescimento econômico, em um ciclo vicioso.

Esse comportamento tem até nome. Trata-se da chamada equivalência ricardiana, uma teoria baseada nas doutrinas do economista liberal britânico David Ricardo (1772-1823).

Ele preconizou que as tentativas de expandir a economia por meio de aumentos dos gastos e do déficit público são percebidas pelos contribuintes como uma sinalização de possíveis aumentos de impostos e uma deterioração do ambiente econômico. A poupança seria, assim, uma maneira de se prevenir contra possíveis rasteiras do governo.

A pandemia, sem dúvida, é causa de boa parte da fatura da atual crise. Com ela, o país gastou mais e se endividou mais. E, como num jogo de dominó, um indicador econômico impactou o outro. Mas o vírus não é culpado de tudo. As incertezas do atual momento se explicam mais por um mal tipicamente brasileiro: falta de planejamento e de reformas para atacar problemas antigos, que a pandemia só pontecializou. Estão na agenda do governo e do Congresso as reformas administrativa e tributária. Ambas atacariam distorções com as quais o país convive há décadas.

“O mercado já nos mostrou que aceita um ajuste gradual, mas ele quer uma indicação confiável”, diz Mansueto Almeida. As reformas não fariam efeito do dia para a noite se fossem aprovadas, mas dariam mensagens poderosas para o futuro. Isso, sim, reduziria a percepção de que há riscos por todos os lados no Brasil, fazendo com que a ciranda fiscal passasse a girar no sentido oposto: um déficit menor geraria menos endividamento, o que, por sua vez, resultaria em menos instabilidade nos juros, câmbio e inflação, e, por fim, traria mais confiança para quem quer consumir, empregar e investir. A ciranda sempre gira. Basta escolher para que lado ela irá.

- (Arte/Exame)

Em meio a inquietações sobre a política fiscal brasileira, o economista Antônio Delfim Netto discute as consequências do rompimento do teto de gastos | Carla Aranha

Delfim Netto: "O governo não flerta com o populismo. Está quase casando com ele" (Zanone Fraissat/Folhapress)

Um dos mais influentes economistas brasileiros, Antônio Delfim Netto, ex-ministro da Fazenda, tem participado de inúmeras videoconferências e debates com seus pares nas últimas semanas. A questão fiscal está no centro das discussões. Em entrevista à EXAME, Delfim detalha sua visão sobre o perigo do rompimento do teto de gastos e suas inquietações com o aumento da dívida do governo. Leia os principais trechos a seguir.

Por que o Brasil tem tanta dificuldade em reduzir gastos e enxugar a máquina pública?

Há pelo menos 40 anos nenhum governo enfrenta esse problema. A solução encontrada até hoje para equilibrar o aumento das despesas foi aumentar os impostos. Hoje, temos uma alta carga tributária por causa disso. E, para piorar, as reformas estruturantes, que podiam trazer algum alívio para a situação fiscal do país e para as contas públicas, não caminharam.

O Ministério da Economia disse que deve enviar a segunda parte da reforma tributária ao Congresso. Isso poderá sinalizar algum alento ao mercado?

Não, porque essa proposta de reforma foi feita no vazio e nem acredito que isso vá mesmo caminhar. Não foram feitos estudos aprofundados, nada.

E quais podem ser as consequências de um risco fiscal mais acentuado em um cenário de ausência de reformas?

Com a dívida do governo subindo e com a inflação pressionando, aumenta a poupança por parte da população que tem condições de reduzir gastos, e consequentemente cai o consumo. A inflação, por sua vez, pode levar o governo a aumentar os juros básicos, que já estão pressionados. O custo de capital também aumenta, impactando os preços praticados ao consumidor. É uma bola de neve.

A criação de uma nova CPMF ou de um imposto sobre transações online seria uma repetição da estratégia de aumentar a carga tributária para compensar a alta nos gastos?

Sim. Nem acho que seja justo, do ponto de vista social, criar uma CPMF. Um imposto sobre o consumo afetaria mais os pobres, que têm um orçamento bem mais apertado. De qualquer forma, estamos em uma situação fiscal delicada, que deveria ser analisada com cuidado.

Nesse contexto, cabe um novo programa social?

Deveríamos estar falando em cortar despesas, e não em aumentá-las. Não é possível nem comentar a sério essa proposta, a não ser que seja cortado um gasto equivalente ao que seria empregado no novo programa. É preciso levar a sério o teto de gastos, caso contrário os efeitos negativos poderão vir em cascata.

O senhor acredita que o governo esteja flertando com o populismo ao propor um programa novo, mesmo que não haja espaço orçamentário para isso?

O governo não está flertando com o populismo. Está praticamente casando com ele. Um gasto bilionário neste momento só pode ter uma justificativa política, no sentido de angariar votos nas próximas eleições.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))