Acesse o melhor conteúdo do seu dia, o único que você precisa.

Alexandre Frankel, CEO da Housi: a companhia conecta incorporadoras e moradores a empresas como iFood e Magalu (Leandro Fonseca/Exame)

Marília Almeida

Publicado em 13 de outubro de 2022 às 06h00.

Última atualização em 13 de outubro de 2022 às 10h05.

Morar não será mais como antigamente. As mudanças no modo como as pessoas vivem já começaram, especialmente com o público mais jovem, e serão movidas por duas grandes tendências: locação e serviços. A digitalização, que já havia chegado ao setor com a primeira leva de startups para o momento do aluguel e da compra do imóvel, agora avança sobre a fronteira das facilidades que cercam a moradia.

A casa começa a se transformar em um canal organizado para venda de produtos e serviços de toda sorte, deixando tudo à mão de seus moradores. A preferência das pessoas pelas liberdades que o aluguel permite, como maior mobilidade ao longo da vida, já está mexendo com os preços do mercado e começa a concentrar os investimentos do setor.

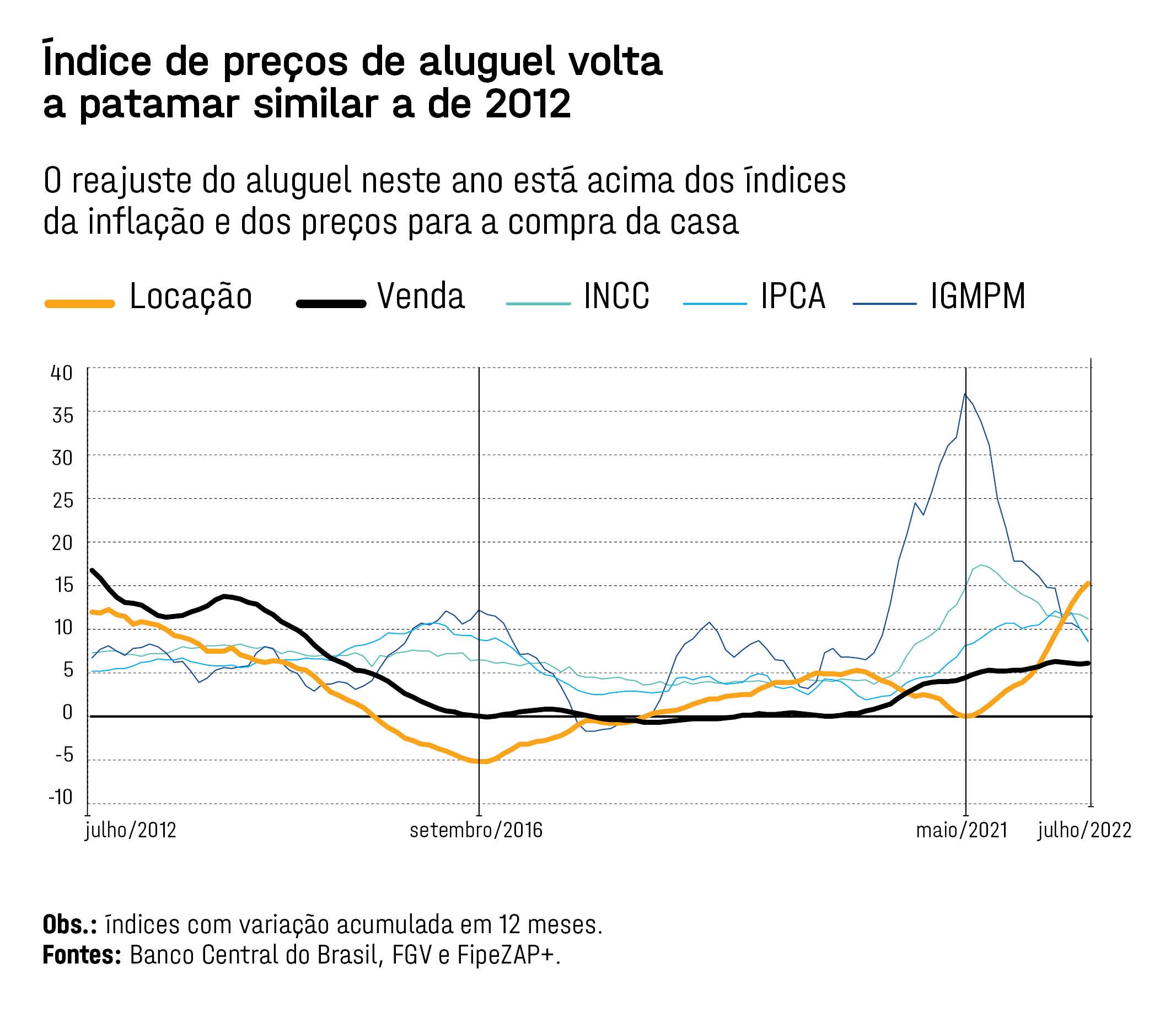

O Índice FipeZap+, publicado com exclusividade pela EXAME, mostra que nos últimos 12 meses até agosto o valor do aluguel teve uma alta média superior a 15% no Brasil, ante 6% de aumento médio no valor do imóvel. O percentual de avanço do aluguel supera a inflação e a taxa Selic.

Essa nova realidade está mobilizando gigantes do setor, como a incorporadora MRV, que criou negócios dedicados a explorar a locação residencial e atraiu investimentos de grandes fundos, como o canadense Brookfield. Novas empresas também foram criadas para explorar as possibilidades inéditas do aluguel, como a Housi, e outras estão estabelecendo suas bases no país, a exemplo da americana Greystar.

Para onde quer que se olhe, a expectativa é de que o mercado de locação no Brasil cresça — e muito. E não só pela busca dos consumidores por mais flexibilidade e por uma necessidade menor de posse do imóvel. A projeção é que o aluguel, como fonte de renda, atraia cada vez mais investidores especializados, em um cenário em que a taxa de juro deve entrar em declínio e a inflação deve ficar sob controle.

Danilo Igliori, economista-chefe e vice-presidente da Zap+, acredita que a tendência é inequívoca e destaca que a chegada do capital institucional e a nova forma de organizar e estruturar o aluguel vão mudar muito o mercado e as ofertas disponíveis. “Com empresas especializadas nisso, novos nichos serão desenvolvidos, especializados nos públicos mais diversos, como condomínios estudantis e também voltados para o público sênior”, diz. Cada uma delas terá uma oferta de serviços e produtos customizados para a necessidade daquele mercado. E essas mudanças, que já começaram, vão tornar o aluguel cada vez mais interessante para quem mora.

Carolina Burg, CEO da JFL: a companhia tem dez imóveis e oferece serviços com nível de hotelaria — os apartamentos vêm mobiliados e até com talheres (Leandro Fonseca/Exame)

A profissionalização do mercado gera benefícios visíveis. Os contratos estão mais flexíveis: podem durar dias, semanas, meses ou anos. Se o locatário sai, é trabalho da operadora achar um novo rapidamente. No caso de um aluguel sem gestão profissional, pertencente a uma pessoa física, os contratos costumam ser de 30 meses, porque o dono do imóvel não deseja ter a dor de cabeça de buscar um novo locatário com frequência.

Com um gestor profissional, o locatário não terá surpresas com rescisões de contrato por motivos pessoais do proprietário: no residencial para renda, é desejado que se fique o máximo de tempo possível. Será esse gestor quem cuidará de “envelopar” o imóvel de acordo com as novas necessidades.

Espera-se que o cliente tope pagar um aluguel maior do que a média por uma solução completa de moradia em bairros próximos a centros comerciais, serviços e infraestrutura de transporte público. São locais onde os habitantes da cidade querem estar, mas nos quais nem todos podem adquirir um imóvel.

É um segmento já consolidado em países desenvolvidos, onde tendências comportamentais ligadas às novas gerações e à economia compartilhada são mais visíveis. Um relatório do banco Goldman Sachs chama os millennials, que têm hoje entre 22 e 42 anos, de “geração de locatários”. Ao optarem por casar e ter filhos mais tarde, eles adiam a decisão da compra da casa.

Nos Estados Unidos, as propriedades multifamily já somam 16 milhões e são distribuídas pelas 64 maiores regiões metropolitanas. Foi esse cenário que chamou a atenção da MRV, construtora especializada em imóveis para a classe C. A companhia adquiriu a Resia, ex-AHS, operação de residencial para renda nos Estados Unidos, e também criou a Luggo, que vai operar propriedades construídas pelo grupo voltadas para renda no Brasil.

“O Brasil tem um déficit habitacional tanto para compra de imóveis quanto para locação. Portanto, vemos oportunidades no setor, que é mais protegido contra a inflação e crises do que a nossa atividade principal”, diz o CEO do grupo, Eduardo Fischer.

A Luggo já atraiu um contrato de 1,7 bilhão de reais da Brookfield para o desenvolvimento de 5.000 unidades em cidades como Fortaleza, Recife, Brasília e Porto Alegre. A gama de serviços oferecidos nos apartamentos, cujo valor de aluguel parte de 1.500 reais por mês, inclui minimercado, limpeza, reforma, mobília e carros para alugar. No empreendimento entregue na cidade mineira de Contagem, a velocidade de ocupação foi duas vezes maior do que a esperada: o prédio foi inteiramente alugado em três meses.

No bairro de Pirituba, na cidade de São Paulo, dois terços do empreendimento estão locados após dois meses. Roberto Perroni, diretor de mercado imobiliário da Brookfield, aponta que o próximo passo é construir no centro paulistano. “Lá os aluguéis serão mais caros e poderão chegar a 3.000 reais”, diz. Rodrigo Resende, CEO da Luggo, aponta que mesmo na renda média é possível oferecer aluguel sem garantia, essencial para o segmento ao permitir solucionar casos de inadimplência com celeridade. “Conseguimos aprovar 60% dos cadastros que recebemos com o uso de um algoritmo próprio”, diz.

- (Arte/Exame)

Na outra ponta, o segmento na classe AA, concentrando seus empreendimentos em bairros nobres da cidade de São Paulo, como Vila Olímpia e os arredores da Faria Lima, amplia ainda mais as possibilidades da casa como serviço. É o caso da JFL, que tem como sócio-fundador Jorge Felipe Lemann, filho do empresário Jorge Paulo Lemann.

Com dez imóveis próprios, a lista de facilidades oferecidas é do nível de hotelaria. O pacote de locação, que começa em 6.500 reais, inclui, além de taxas e tributos, café da manhã, mobília (até mesmo talheres), limpeza e manutenção do apartamento. Carolina Burg, CEO da JFL, aponta que ter a gestão única do empreendimento é essencial para controlar preços e oferecer um padrão único de serviços. E essa gestão única acontece de ponta a ponta: os apartamentos da incorporadora, todos próprios, não são anunciados em corretoras ou plataformas, mas por meio de uma equipe própria de vendas.

O próximo passo é oferecer mais personalização como forma de fidelizar clientes. “Queremos ter, entre os serviços, a decoração de quarto para clientes que decidam ter um filho. Se a família aumentar, ele poderá mudar para uma unidade maior no próprio empreendimento. Fomentamos, com eventos e parcerias, uma comunidade. Queremos que o locatário se sinta em casa nas mais diversas fases da vida”, diz.

Imóvel da proptech Luggo em São Paulo: serviços em apartamentos populares incluem limpeza, reformas e até carros compartilhados nos estacionamentos (Leandro Fonseca/Exame)

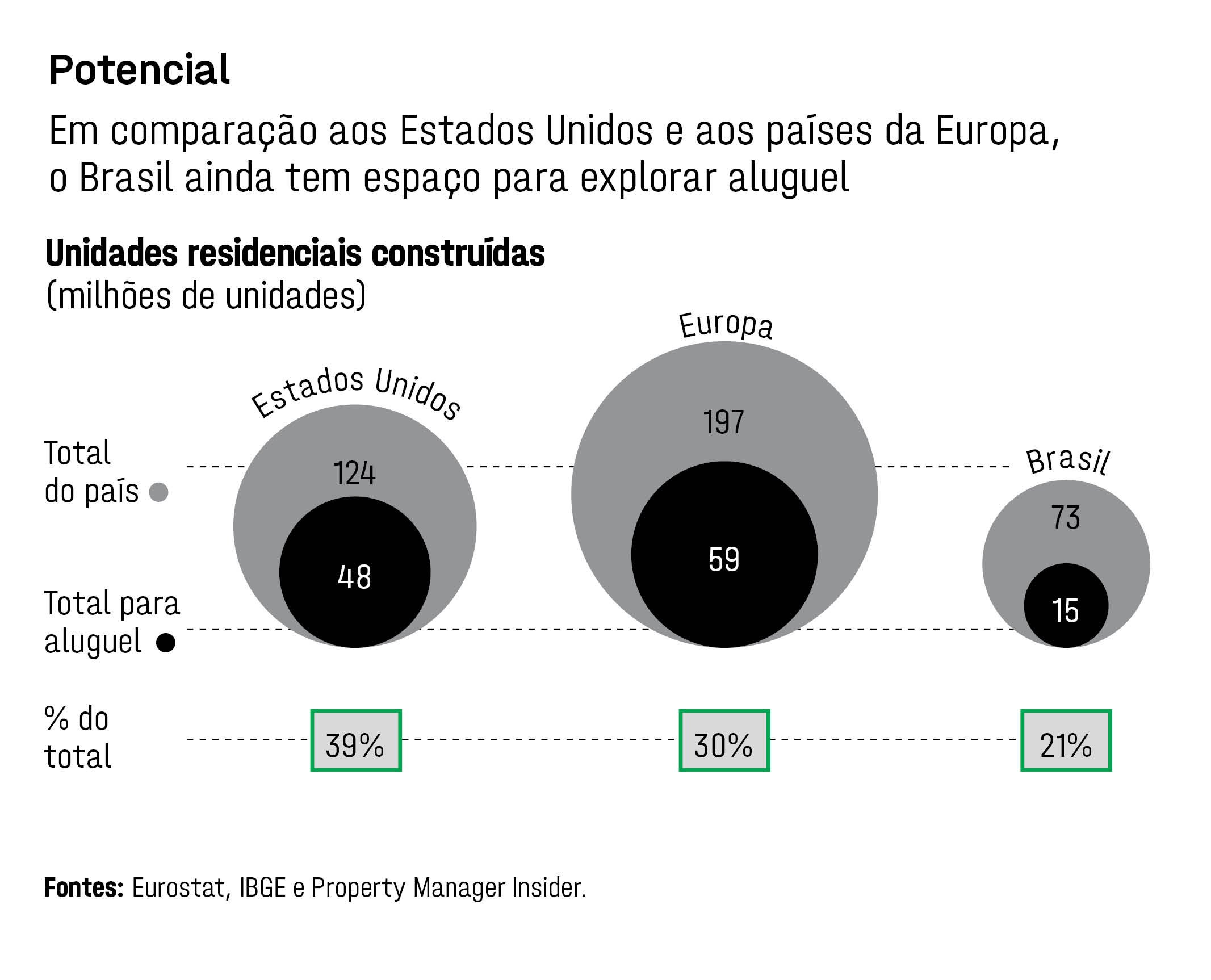

O Brasil tem um histórico patrimonialista, em que a casa própria ainda tem um valor de segurança muito relevante. Mas essa realidade está mudando. E é justamente esse espaço de transformação que é visto como oportunidade. Das cerca de 73 milhões de unidades residenciais existentes no país, cerca de 21% são dedicadas à locação, ante 39% nos Estados Unidos e 30% na Europa.

Na mais recente pesquisa realizada pela Zap+ com locatários, a presença de serviços de mensageria, sala de delivery, cuidados para pet e loja de conveniência estão entre os serviços mais relevantes para a decisão de moradia dos entrevistados, com índices entre 28% e 37%. O que as pessoas mais procuram são tecnologia, conectividade e questões ambientais (sustentabilidade do empreendimento), em primeiro lugar, e depois vem a seleção por quantidade de dormitórios e banheiros, e localização.

Segundo dados da consultoria imobiliária CBRE, já existem no país 70 edifícios dedicados à locação, que somam 11.000 unidades. Esse estoque mais do que dobrou nos últimos três anos, quando foram construídas mais de 2.000 unidades por ano, em média. Como muitos ainda estão em fase de construção, haverá no país, nos próximos três anos, mais 40 edifícios, que adicionarão mais 5.000 unidades ao segmento.

Ou seja, o potencial é de aumento de 50% até 2025. Os números incluem apenas empreendimentos que têm um único gestor. Não levam em conta, portanto, o modelo de controle minoritário. “São majoritariamente imóveis de 20 metros quadrados a 60 metros quadrados, mas dependendo do nicho podem ser muito maiores”, diz Antonio Reis Silva Neto, gerente de mercado de capitais da CBRE.

- (Arte/Exame)

Metade das unidades compiladas pela CBRE já em operação (5.500) está em poder da Housi. A startup foi fundada por Alexandre Frankel, que também fundou a incorporadora Vitacon, hoje conduzida por seu irmão Ariel Frankel e que acumula um total de 7,7 bilhões de reais em lançamentos na cidade de São Paulo com apenas 12 anos de existência.

A Housi é uma empreitada nova, criada em 2019, e tem uma receita de 100 milhões de reais estimada para 2022. O negócio nasceu para ser o braço de gestão residencial da Vitacon, como a Luggo é para a MRV, mas mudou completamente em 2020. De lá para cá, a Housi não tem um único ativo próprio. A busca por facilidades do dia a dia abriu oportunidades para novos negócios, e a empresa se especializou em conectar incorporadoras no Brasil inteiro a moradores e grandes empresas.

Renault, Magazine Luiza, Rappi, iFood, Unilever, Petz e um total de mais de 100 empresas parceiras estão conectadas com a Housi, que pluga as ofertas de serviços e produtos aos condomínios. Precisa de uma furadeira? O Magalu aluga por 8 reais por três dias. Precisa de um carro para viajar? A Renault fornece automóveis. Limpeza? Manutenção? Bicicleta? Comida para o cachorro? Água? Vinho? Sorvete? Refeição saudável? Cartório? Chinelo? Tudo está à disposição com alguns cliques no aplicativo da Housi.

Quem investe em tudo isso são as marcas que oferecem seus serviços e produtos: a facilidade e o acesso não custam nada para os moradores. Ao contrário, eles ganham com isso. A venda dessas comodidades, além de formar a receita da startup, também vai em parte para o condomínio. Para os incorporadores que usam a bandeira Housi significa unidades mais atraentes; para as marcas, mais um canal; para os moradores, vida fácil.

Dentro da carteira de empreendimentos de parceiros com a marca Housi, que já somam 65.000 unidades, a parcela de apartamentos alugados é da ordem de 40%. Alexandre Frankel acredita que esse percentual vai crescer, fruto da transformação de todo o mercado. “Se a gente pegar não o que está em estoque, mas o que está chegando ao mercado, eu estimo que vai alcançar os 50% nos próximos dez a 15 anos”, afirma. “Para mim, é puramente comportamental e filosófico. O motor é a vontade de não imobilização. De liberdade. Não faz parte da concepção de vida do jovem. Ele não vê justificativa para se imobilizar financeiramente, e fisicamente também. Não há nada que faça ele ver sentido em ficar ilíquido, endividado, pagando juros por 30 anos”, afirma.

Eduardo Fischer, CEO da MRV, e Rodrigo Resende, CEO da Luggo: 1,7 bilhão de reais para construir 5.000 imóveis pelo Brasil (Leandro Fonseca/Exame)

A escolha pelo aluguel não se explica só pela modernização da moradia e da mentalidade das novas gerações. O custo de aquisição é parte importante da explicação. O Brasil, nos últimos 15 anos, viveu uma correção contínua do valor do imóvel. De 2008 para cá, exceto por movimentos pontuais, ter uma casa não ficou mais barato: a média de valorização dos imóveis, por ano, durante todo esse período, foi de 51% acima da inflação, mostra o Índice FipeZap+.

O boom imobiliário foi motivado por facilidades de financiamento e pela estabilidade econômica, que tornou o ato de se endividar algo mais razoável. Enquanto o valor da casa só subiu, a renda do brasileiro não teve nem a mesma trajetória nem a mesma proporção. Segundo dados do IBGE, desde o segundo trimestre de 2021 a renda média do brasileiro caiu 6 pontos percentuais, para 2.726,25 reais, voltando a um nível visto há cerca de dez anos.

- (Arte/Exame)

A Greystar, que incorpora e opera 700.000 unidades residenciais para renda no exterior, chega ao país ciente dessa realidade e espera uma grande rotatividade de público do residencial para renda, como a que existe no exterior. “É natural que muitos locatários saiam quando conseguem adquirir o imóvel que desejam. Mas é nosso business encontrar novos locatários”, afirma Kim Azevedo, sócio da operação da Greystar no Brasil.

Junto com SKR e Cyrela, a operadora atraiu investimento de 1,7 bilhão de reais do fundo canadense CCP para a construção de oito prédios para locação em São Paulo. Agora, estrutura um segundo fundo com foco em projetos para famílias com renda de 11.000 reais, oferecendo aluguel de cerca de 60 a 70 reais o metro quadrado, conta o executivo. “Essas famílias só conseguem comprar imóveis em bairros afastados e acabam preferindo alugar em bairros que estão localizados nas regiões na fronteira de centros comerciais”, diz Azevedo.

Nem só de tubarões é feito o residencial para renda. A atração de capital institucional para o segmento também passa pelos fundos imobiliários. É uma forma de fazer com que o enorme contingente de pessoas físicas interessadas em adquirir imóveis para alugar continuem a aplicar dinheiro no setor, mas agora de forma mais prática e eficiente. Como cotista de um fundo com gestão profissional, o investidor não tem de se preocupar com como arcará com custos de condomínio em caso de vacância, e o dinheiro do aluguel continuará pingando na sua conta mensalmente, proporcional ao valor de sua cota.

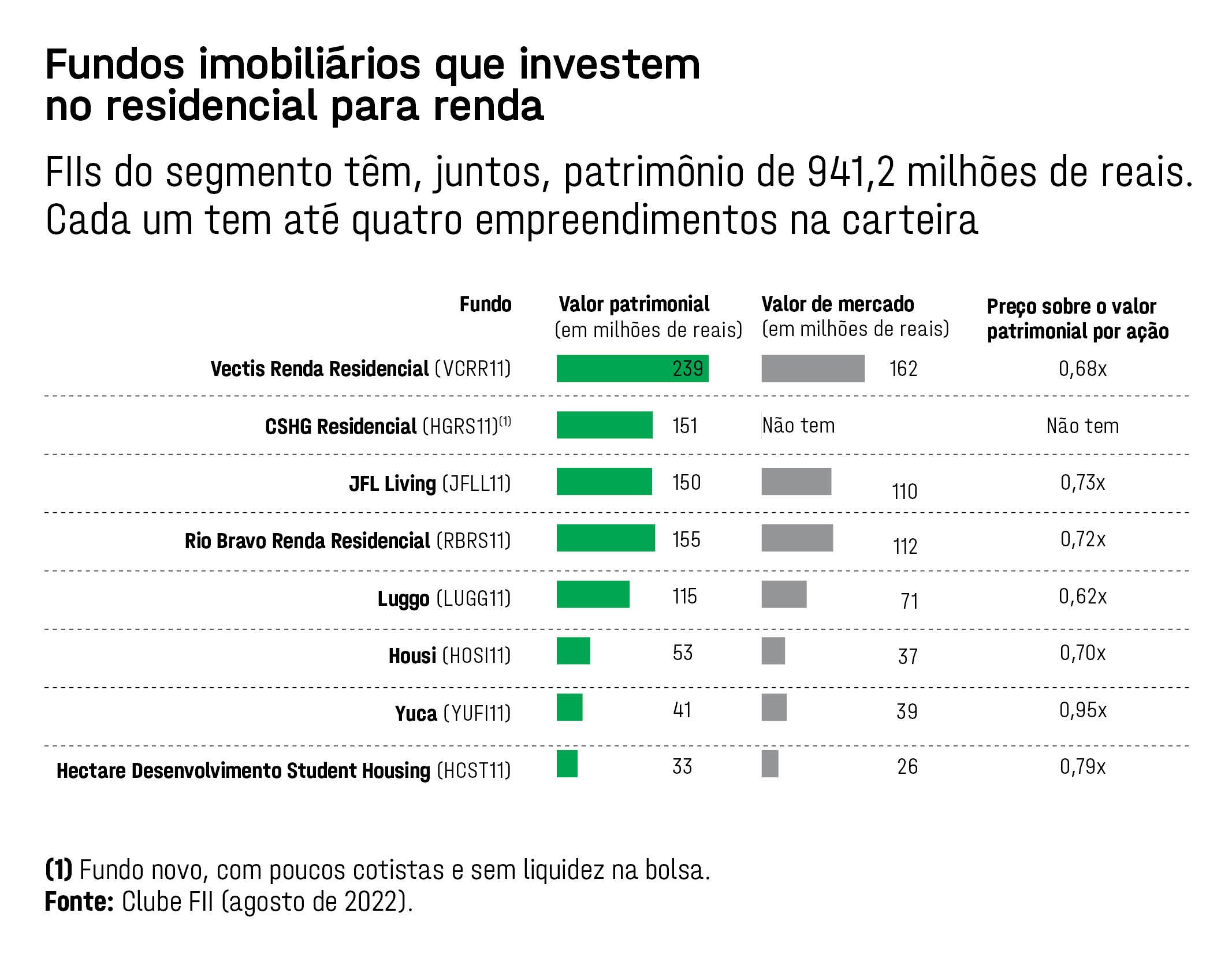

O ciclo de queda da Selic entre 2020 e 2021 teve papel essencial no setor nascente. Nesse período, muitas empresas atraíram investidores via fundos imobiliários. Hoje, são oito listados na B3, que somam mais de 900 milhões de reais em valor patrimonial. Eles foram criados tanto pelos próprios players do setor quanto por instituições financeiras de renome que têm fundos imobiliários, como as gestoras Rio Bravo e Credit Suisse Hedging-Griffo. O potencial é grande.

Nos Estados Unidos, o residencial para renda representa 45% do volume de investimentos feitos pelos Reits, os fundos imobiliários americanos, deixando para trás setores tradicionais por aqui, como o de escritórios e o de galpões logísticos. Mesmo passando pela pandemia, os fundos de residenciais para renda não tiveram vacância muito grande ou problemas de inadimplência, diz o especialista em fundos imobiliários e sócio do Clube FII Arthur Vieira de Moraes. “Apesar de atualmente a janela para novas captações e criações de novos fundos estar restrita por causa da Selic de dois dígitos, esses fundos vão continuar a entregar resultados”, afirma. O superciclo do aluguel veio para ficar.

Estoque de empreendimentos dedicados a locação mais do que dobrou nos últimos três anos

Número de prédios: 70(1)

Unidades: 11.000

Principais empresas: Housi, Charlie, Luggo, JFL, Yuca, Cyrela, MRV, Brookfield, Greystar, CPP, Rio Bravo e Credit Suisse.

Investimentos recentes: 3 bilhões. Majoritariamente feitos por operadores e investidores estrangeiros.

Fundos imobiliários que investem no segmento: 8

(1) Só leva em conta empreendimentos que tenham uma gestão majoritária ou única. Fontes: CBRE, empresas e B3.

Alexandre Frankel acredita que as receitas com serviços vão derrubar os preços dos imóveis residenciais | Graziella Valenti

Alexandre Frankel: escala nacional para o negócio de construção (Leandro Fonseca/Exame)

AOS 44 ANOS, Alexandre Frankel, fundador da Vitacon com o irmão Ariel Frankel e da Housi, é um empreendedor que gosta de pensar o futuro do mercado imobiliário. O empresário foi precursor de diversas tendências, como os compactos e ultracompactos da Vitacon.

Agora, Frankel sonha com a moradia custo zero, em um modelo implementado pela Housi no qual a casa é o canal para consumo de toda sorte de produtos e serviços. “Por que você não paga para o usar o Instagram? Porque são as empresas que querem acessá-lo como consumidor que geram a receita. Será a mesma lógica para a casa, no futuro”, diz. Há quatro anos, Frankel começou a falar, antes de passar o bastão da Vitacon para Ariel, que queria deixar o mundo dos “bricks” (tijolos) para se dedicar mais ao mundo dos “bits” (digital). Ele concedeu a seguinte entrevista à EXAME.

Em 2020, a Housi chegou a tentar o IPO. O que mudou de lá para cá no negócio?

No pré-pandemia, a gente operava os compactos, pensando na gestão do aluguel, com serviços. Seríamos uma empresa de properties, com muitos ativos. Com a pandemia foi tudo a zero. Tivemos de nos reinventar. Um empreendedor do Sul do país apareceu querendo colocar a Housi como a marca do prédio que incorporaria. Deu supercerto!

Fazer a gestão do aluguel, que era a ideia original da Housi, se transformou em apenas mais uma das receitas, hoje com cerca de 12% do total. Agora temos empresas gigantes que plugam as soluções nos empreendimentos: Rappi, iFood, Unilever, Petz, Magazine Luiza e muitas outras. Colocamos carro por assinatura, adega, mercado, água, serviços para pet, lavanderia, sistema de segurança, wi-fi, conexão, Netflix, carregador de carros elétricos e até cartório.

O objetivo é ser um software da moradia?

Eu diria que somos o sistema operacional. Com isso, conseguimos ser nacionais. Em um ano bom do setor, o Brasil tem entre 300.000 e 350.000 unidades de lançamento. As empresas de capital aberto devem ter entre 30% e 40% desse total, somando todas. Ou seja, 70% são pulverizados. Os incorporadores pequenos e médios, que fazem dois prédios por ano, se tanto, não têm marca. Então eles usam o nome Housi. É algo como o Intel Inside. Você pega um computador feito por um fabricante não tão conhecido e coloca uma garantia.

O que mais vocês podem oferecer para o parceiro incorporador?

Agora estamos partindo para ser uma fonte de escala e, indiretamente, de funding. O incorporador que for Housi já terá diversas preocupações, tanto na estrutura do empreendimento, com energia limpa, como no uso de materiais. Os pequenos não conseguem ter essa estrutura ESG. Então nós fornecemos as soluções e os modelos.

No ano que vem, por exemplo, já sabemos que seremos os maiores compradores de elevadores do Brasil, pelo volume de empreendimentos com a bandeira Housi que vão subir. Estamos fazendo uma espécie de compra coletiva. Vale para tudo que é replicável, como cerâmica, louças e metais. Estamos fazendo até materiais exclusivos Housi. A próxima fronteira será negociar com grandes cimenteiras e fornecedores de aço. Por que não? É uma escala nacional que nenhuma construtora conseguiu.

Para o morador, todos esses serviços têm custo?

Não. Ao contrário. O condomínio tem receita e fica mais barato. Assim como a Housi participa da receita de todas as transações, uma parte reverbera para o condomínio. E o custo do investimento de adega, geladeiras, vending machines e tudo mais é da empresa parceira, que vende o produto ou o serviço no prédio.

E qual será a próxima fronteira da moradia?

Meu sonho é a moradia custo zero. Tudo vai migrar para dentro da casa das pessoas. Haverá uma receita jamais imaginada de mídia, de consumo, de e-commerce, e a moradia vai ficar com custo irrelevante. Então, ela vai ser infinitamente melhor, com mais serviços, e mais barata. A moradia será um meio. Obviamente faltam muitos passos para chegar lá. Mas a visão é essa.

As grandes incorporadoras vão virar suas clientes ou vão partir para, cada vez mais, criar as próprias soluções?

Elas poderão tentar, mas terão o desafio da escala. Os gigantes do setor fazem quantos empreendimentos por ano? De 20 a 30 prédios. É pouco para você agregar a indústria. Por que um Magalu vai ter o trabalho de falar e gerir algo desse tamanho? E hoje uma incorporadora não consegue ter o número de programadores que nós temos.

São quase 100. Por isso entendo que o modelo é totalmente colaborativo e cooperativo. Cada um na sua especialidade. Um entende tudo de tijolo, engenharia, projeto, compra de terreno e aprovação. Ele não precisa entender de software. Já estamos com algumas grandes: Moura Dubeux, Tenda, Plano&Plano, tudo de modelo econômico. Esse é um desenho também que independe da faixa de renda. Temos hoje cerca de 100 empresas parceiras e mais de 200 soluções.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))