Acesse o melhor conteúdo do seu dia, o único que você precisa.

Estátua do Touro que representa a alta nas bolsas diante da estátua da Menina Sem Medo, em Nova York | Foto: Drew Angerer/GettyImages (Drew Angerer/Getty Images)

Em dez anos, o principal índice das bolsas de valores americanas, o S&P 500, subiu 275%.

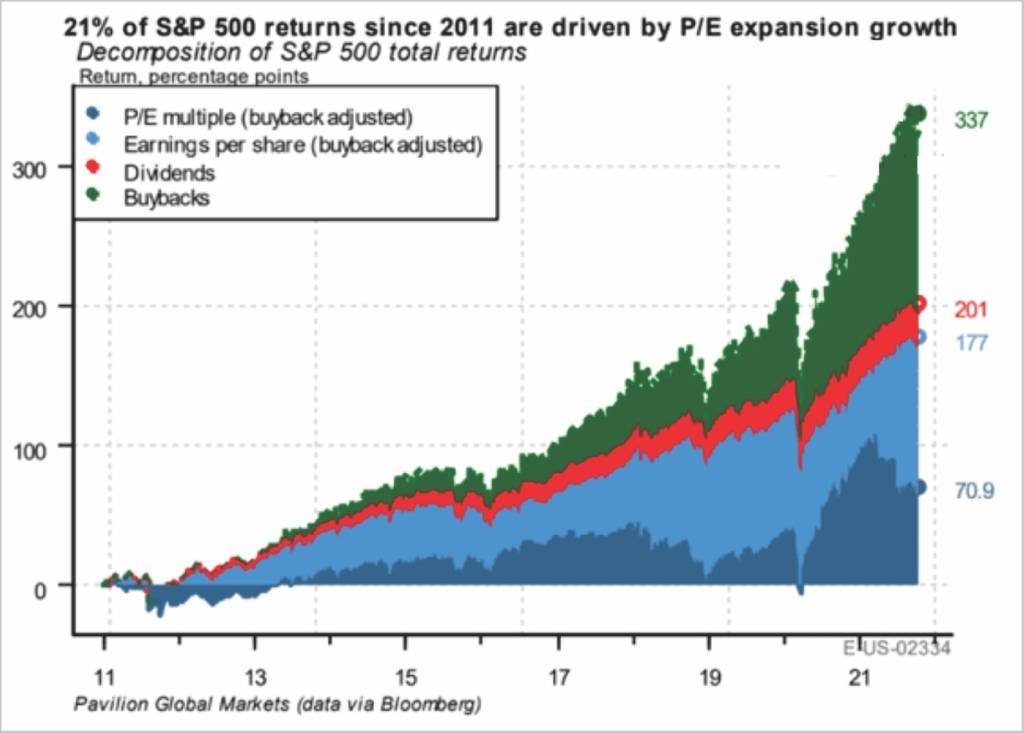

O crescimento é ainda maior se o desempenho for calculado em termos de Retorno Total ao Investidor (TSR, na sigla em inglês). É uma métrica que combina o preço da ação com os dividendos para avaliar a performance de uma ação. Nesse caso, a alta acumulada desde 2011 chegou a 337% (veja gráfico mais abaixo).

Só que, na última década, o mercado americano conheceu um fluxo jamais visto de liquidez, graças às políticas monetárias ultra-expansionistas do Federal Reserve (Fed), o banco central dos Estados Unidos.

Primeiro veio o Quantitative Easing, que se encerrou quase uma década depois de seu início, em 2008. Em seguida, veio a "grande impressão de dólares" que o Fed iniciou para fazer frente aos efeitos do novo coronavírus na economia.

Nas primeiras aulas de macroeconomia aparece a correlação entre políticas monetárias expansionistas e alta nos preços dos ativos. Isso acontece porque, quando os juros baixam, investidores vendem títulos do tesouro nacional e procuram outros ativos mais rentáveis para comprar, aumentando assim o preço.

Quer saber onde investir em 2022? Conheça as recomendações do time de analistas do BTG Pactual

Além disso, quando o Fed aumenta a dose de estímulo monetário, imprime dinheiro e recompra títulos do mercado, coloca notas de dólares diretamente nos bolsos dos investidores, que as usam para comprar outros ativos, aumentando ainda mais os preços.

E, como as ações estão entre os ativos mais requisitados por investidores, os preços foram para as alturas como resultado natural.

Agora que o Federal Reserve está se preparando para fechar a temporada de estímulos monetários, aumentar as taxas básicas de juros e talvez até reduzir seu gigantesco balanço patrimonial (cerca de 8,8 bilhões de dólares), conforme a ata da última reunião do comitê de política monetária do banco central (FOMC, na sigla em inglês), uma pergunta deve ser feita: quanto esse rali de dez anos no mercado de ações americano foi auxiliado pela generosa política monetária do Fed?

Resumindo: quanto Wall Street poderia realmente sofrer se o Fed removesse seu suporte monetário e até começasse a vender os títulos que comprou?

Alguns indícios para tentar esboçar uma resposta aparecem de um gráfico elaborado pela Pavillon Global Markets.

Seus analistas analisaram o rali de Wall Street dos últimos dez anos em termos de "retorno total" nos quatro componentes que o produziram:

Gráfico com a decomposição de 4 fatores que levaram à valorização do S&P 500 na última década, de 2011 a 2021 (Pavilion Global Markets com dados da Bloomberg/Reprodução)

Nesse gráfico, aparece claramente que o equivalente a 40% desse super-rali foi causado por recompras de ações. Foram, portanto, as mesmas empresas listadas na bolsa que recompraram suas ações.

Muitas vezes se endividando para isso, graças aos juros muito baixos, contribuindo a produzir quase a metade do rali de dez anos em Wall Street. Ou seja, um efeito direto das políticas ultra-expansionistas do Fed.

Além das recompras, cerca de 7% dessa alta da década foi causada por dividendos. Outro 19% devem-se à expansão dos múltiplos, ou seja, ao aumento dos preços em relação ao lucro da empresa.

E, por fim, os 34% restantes foram produzidos pelo aumento dos lucros das empresas.

Com esses números, aparece claramente a resposta para a pergunta sobre a dependência de Wall Street em relação ao Fed.

As recompras de ações próprias foram favorecidas e inflacionadas justamente pela generosa política monetária do Fed e pelas baixas taxas de juros.

Segundo a Pavillon, "cada queda de 1% nas taxas de títulos corporativos se traduz em um aumento de 0,44% nas recompras de ações".

Em suma, existe uma correlação direta entre taxas de juros baixas e compras de ações próprias no mercado.

Isso significa que, se as taxas subirem (como anunciado pelo Fed), as recompras poderão cair. E com elas poderá cair também o principal combustível de Wall Street.

O segundo grande elemento que sustentou Wall Street nos últimos anos foi o aumento dos lucros.

Embora seja uma razão saudável para que as ações subam, esse ponto também apresenta algumas armadilhas no futuro.

Isso porque o aumento dos lucros nos últimos anos tem sido impulsionado principalmente pelo crescimento das margens.

Ou seja, em vez de aumentar o volume de negócios, as empresas cortaram os custos. O problema é que isso também pode mudar daqui para frente.

Por um lado, a alta das taxas de juros causada pela reviravolta do Fed pode aumentar o custo da dívida para as empresas. Por outro, as pressões salariais provocadas pela inflação crescente aumentarão os custos com pessoal.

Por fim, outros dados mostram a dependência de Wall Street em relação ao Fed. Por exemplo, a relação cada vez mais forte entre a quantidade de dinheiro (agregado M2) e o andamento do índice S&P 500, que superou as máximas de 2008.

Todos os indicadores mostram como a ação do Fed influenciou o grande rali das bolsas de valores americanas.

A questão que permanece é: o que acontece se esse cordão umbilical for cortado?

*Carlo Cauti é Editor Multimídia da EXAME Invest. Jornalista e analista geopolítico italiano com mais de 15 anos de experiência, formado na LUISS G. Carli de Roma em Ciências Política, é mestre em Relações Internacionais, em Comércio Internacional e em Jornalismo Internacional e de Guerra, além de ter obtido um MBA na FIA - B3 no Brasil. Já foi correspondente no Brasil pelas agências NOVA e ANSA e editor-chefe do portal SUNO Notícias.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))