Por que commodities se tornaram um ativo essencial para o investidor

Mundo entrou em um novo super ciclo de cotações em alta, apontam especialistas; ETF de ações de commodities da BTG Pactual Asset subiu 20% desde novembro

Da Redação

Publicado em 11 de março de 2022 às 11h16.

Última atualização em 11 de março de 2022 às 12h03.

Ganhou as manchetes no começo da semana a notícia de que o bilionário investidor Warren Buffett montou uma nova posição avaliada em pouco mais de US$ 5 bilhões na Occidental Petroleum, uma petrolífera americana cuja ação dobrou de valor neste ano na esteira da disparada do preço do barril do petróleo para mais de US$ 100.

A decisão do Oráculo de Omaha, como Buffett é conhecido, simboliza uma das teses que mais têm sido recomendadas e adotadas por estrategistas e grandes investidores nos últimos meses e, em particular, nas últimas semanas com o início da Guerra entre Rússia e Ucrânia: a do investimento em commodities.

É uma tese conhecida pelo investidor brasileiro, dado o histórico peso relevante de ações de companhias como Vale (VALE3), Petrobras (PETR3, PETR4) e Gerdau (GGBR4), entre outras, na bolsa brasileira, além da força do agronegócio e de exportações em diferentes ciclos econômicos, seja no crescimento ou na retração da atividade.

Há mais de um ano, os preços de diferentes matérias-primas -- energéticas, metálicas e agrícolas -- estão subindo em ritmo acelerado, em fenômeno observado em razão de dois fatores: demanda crescente com a economia se recuperando dos impactos recessivos da pandemia e eventos que limitaram a alta da produção, os choques de oferta.

Os preços do petróleo encerraram 2021 com valorização acumulada de 50%, próximos do patamar de US$ 80 o barril. Nesta semana, estão acima de US$ 110, mas já chegaram a atingir US$ 130 no começo da semana em razão da disposição de países desenvolvidos de reduzir as importações dessa matéria-prima da Rússia.

Os choques de oferta acontecem com outras commodities, como as metálicas. A Rússia responde por cerca de 10% da produção mundial de níquel e de 6% da de alumínio.

As cotações do níquel, que é utilizado em baterias de carros elétricos e para a fabricação de aço inoxidável e tem a Vale como um dos maiores produtores, dispararam 90% na segunda-feira, dia 7, e estão sendo negociadas em recordes históricos. O mesmo acontece com os preços do cobre, que já estavam em níveis elevados antes da guerra.

O fato é que o país governado por Vladimir Putin é um dos maiores produtores e exportadores de matérias-primas do mundo, das energéticas, como petróleo e gás natural, passando pelas metálicas e pelas agrícolas.

As sanções impostas por países do Ocidente às exportações da Rússia já estão causando disrupções significativas na oferta global. E o resultado: aumento das cotações diante do agravado desequilíbrio entre oferta e demanda.

Para o investidor que deseja embarcar na tese por meio de ativos negociados em bolsa, não faltam alternativas.

Como investir em commodities

Há mais de 30 ações negociadas na B3 de empresas que produzem commodities ou cujas atividades dependem diretamente dessa atividade.

O que por um lado representa um cardápio mais amplo de ações para montar uma carteira, por outro significa um desafio para o investidor, especialmente o de varejo, dado que o acompanhamento dos negócios se torna uma tarefa mais extensa e complexa e que nem todas as ações possuem uma liquidez recomendável.

A boa notícia para o investidor é que ele tem cada vez mais alternativas sob medida para a alocação em commodities. Uma das que mais estão ganhando a preferência é a dos ETFs (Exchange Traded Funds), que são fundos passivos que seguem determinadas carteiras temáticas ou índices.

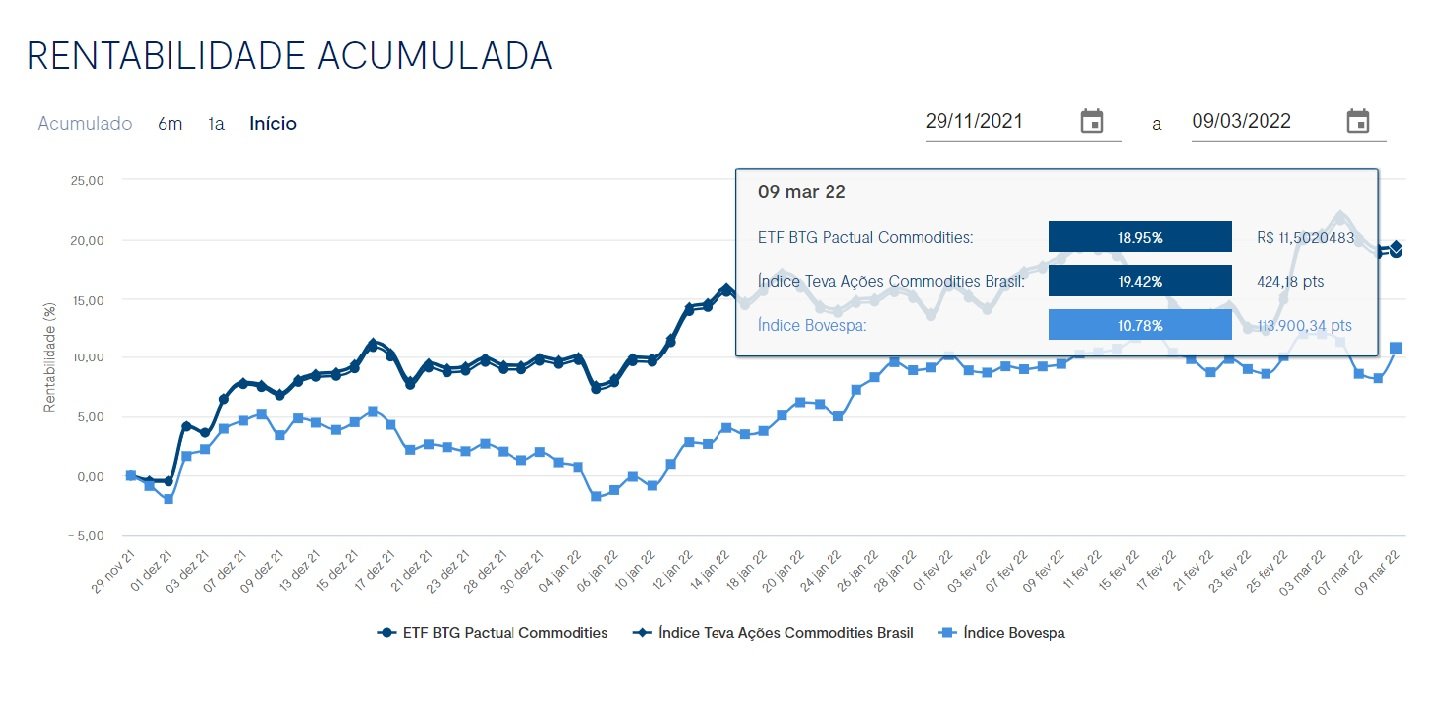

Um dos ETFs é o BTG Pactual TEVA Ações Commodities Brasil Fundo de Índice (CMDB11). Lançado no fim de novembro de 2021, o ETF segue atualmente uma carteira com ações de cerca de 30 empresas produtoras de commodities, de blue chips como Vale e Petrobras até small caps como Jalles Machado (JALL3), de açúcar e etanol, e SLC Agrícola (SLCE3), de grãos.

Desde o lançamento no fim de novembro até a quarta desta semana, dia 9 de março, o CMDB acumulou rentabilidade de 18,95%, quase o dobro dos 10,78% de variação do Ibovespa no mesmo período. Foi o primeiro ETF de ações de commodities do mercado brasileiro.

Veja a seguir a evolução da rentabilidade:

{kind=link}

Clique para ampliar: gráfico com a evolução do ETF de ações de commodities da BTG Asset desde o seu lançamento versus o Ibovespa no mesmo período (BTG Pactual/Reprodução)

ETFs são ativos que estão em crescimento no mundo em razão de suas características, como a oportunidade de diversificação de portfólio, reduzindo os riscos de concentração do investimento, além do acesso facilitado a diferentes mercados e classes de ativos.

No mundo, já são mais de US$ 7,7 trilhões em recursos alocados em cerca de 7.600 ETFs. Uma década atrás, o montante alocado era de pouco mais de US$ 1,35 trilhão.

ETFs são também mais acessíveis por não terem valor mínimo de aplicação e cobrarem taxas de administração mais baixas do que as de fundos com gestão ativa, favorecendo o investidor de varejo. É o caso do CMDB11, cuja taxa de administração é de 0,50% ao ano.

Eduardo Miquelotti e Rodrigo Fontenelle, da BTG Pactual Asset Management, gestora do CMDB11, apontam três fatores para a atratividade do produto:

- Choque de oferta e demanda nas commodities (principalmente barril de petróleo), fazendo com que haja aumento no preco do ativo e, consequentemente, nas ações de companhias produtoras;

- O ETF CMDB11 é composto por empresas cuja receita (na sua maior parte) é composta por exportações (ou seja, é dolarizada), com custo no Brasil em reais; acaba funcionando como hedge cambial indiretamente;

- A expectativa de crescimento do PIB Global em cerca de 4% em 2022; ou seja, o investidor tem a oportunidade de diversificar a carteira e diluir o risco-Brasil em ano de incertezas (com as eleições presidenciais).

Conheça mais do ETF de ações de commodities e saiba como começar a investir

Perspectivas para as commodities

Segundo analistas e especialistas em commodities, o cenário de desequilíbrio entre oferta e demanda deve continuar não apenas no curto prazo, em razão da guerra iniciada pela Rússia, como se estender no médio e longo prazo.

Para Jeff Currie, head global de pesquisas com commodities do Goldman Sachs e um dos mais respeitados especialistas nessa classe de ativo, o mundo está novamente em um super ciclo de commodities, a exemplo do que aconteceu pela última vez na década de 2000, a partir de 2002. É o que ele chamou de "vingança da velha economia".

Currie apontou em entrevista recente três fatores estruturais -- ou seja, que vão além dos choques de oferta causados pela Guerra entre Rússia e Ucrânia -- para sustentar o seu diagnóstico.

1. Políticas de redução da desigualdade

2. Políticas de descarbonização (em razão da guerra contra as mudanças climáticas)

3. Guerra comercial da desglobalização

Por trás do primeiro fator está o que o head global de commodities do Goldman classificou como mudança estrutural na demanda global, motivada pelas políticas de suporte à população de renda mais baixa afetada pela pandemia de Covid-19. Os efeitos foram tão severos mundo afora que deixaram políticas macroeconômicas de estabilidade em segundo plano.

As políticas buscaram socorrer justamente a ampla parcela da população formada por consumidores primários de commodities por meio de bens da velha economia, sustentando uma demanda literalmente física por produtos, e não financeira ou de fluxos de capital.

"Cada bull market de commodities na história foi impulsionado pelos grupos de menor renda. Pense nos anos de 1970 e a guerra contra a pobreza. Pense nos anos 2000, em que 400 milhões de pessoas de baixa renda, chineses rurais, ganharam novos empregos e foi isso que impulsionou o mercado altista", disse Currie.

Já o segundo e o terceiro fatores se relacionam com restrições para o aumento da produção de diferentes commodities com a limitação de investimentos nos últimos anos por causa de políticas como o combate à emissão de carbono.

"Quando vimos o aumento na demanda causada pelos estímulos por causa da Covid, isso expôs o quão severas são as restrições de oferta. Não importa se estamos falando de metais, petróleo, agricultura, todos tiveram investimento abaixo do necessário", disse Currie.

"São três políticas nas quais estamos focados e que acreditamos que vão impulsionar [o super ciclo de commodities] não apenas pelos próximos dois anos e até aqui recentemente mas potencialmente pela próxima década ou mais."