Terceiro mandato de Lula não é déjà vu do primeiro

Faz um ano que o governo, talvez, tenha vivido seu melhor momento; entenda

:format(webp))

(Ricardo Stuckert / PR/Divulgação)

:format(webp))

Colunista

Publicado em 12 de julho de 2024 às 12h38.

Faz um ano que o governo, talvez, tenha vivido seu melhor momento. Tanto a reforma tributária quanto o novo regime fiscal estavam encaminhados e eram duas reformas históricas: a tributária, pelo simples fato de o Brasil ter o pior sistema do mundo, e o arcabouço fiscal, apesar de incompleto, veio de um governo que historicamente sempre teve dificuldades em lidar com a questão fiscal. No final de julho daquele mês, a taxa de câmbio chegou ao menor nível do terceiro mandato de Lula: 4,73.

Um ano depois, essa mesma taxa de câmbio subiu um real, e chegou a bater rapidamente nos 5,7. As causas para tal depreciação são amplamente conhecidas. As falas do presidente colocaram mais lenha na fogueira fiscal, com Lula interditando um ajuste mais significativo estrutural. O pente fino que será feito nos pagamentos sociais do governo sempre ajudam, mas não é o que mudará a trajetória da dívida nos próximos anos. Para isso, mudar o padrão de crescimento de gastos importantes na saúde, educação e previdência será necessário, mas fica, quem sabe, para um próximo governo.

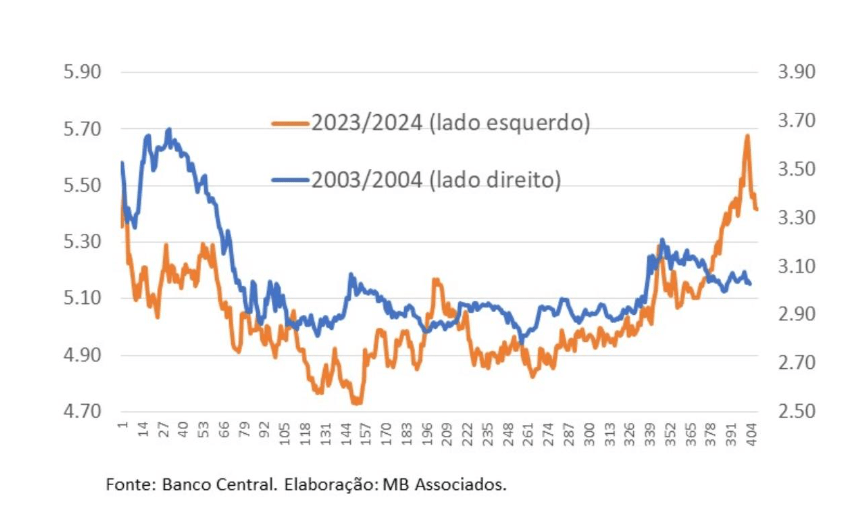

Quando mais o governo se distancia de seu início, mais claras ficam as diferenças em relação ao primeiro mandato do presidente. A evolução da taxa de câmbio dá um pouco o tom comparativo do que estamos vivenciando (gráfico 1). Àquela altura, o câmbio era cerca de dois reais a menos do que hoje e aqui o sentido de comparação não será em termos reais. A evolução da variável em dois momentos do tempo é que é interessante de observar. No primeiro ano e meio do Lula I o câmbio caiu 14%, fruto de um momento reformista que se manteve em relação ao governo FHC, especialmente na parte fiscal, em que a meta de superávit primário em 2003 foi elevada de 3,75% do PIB para 4,25% em fevereiro daquele ano, sendo que o presidente do BC, Henrique Meirelles, chegou a subir a Selic duas vezes naquele início de governo para 27,5%. A convicção de governo em relação a um ajuste firme na parte fiscal foi essencial para acalmar o mercado e a resposta já conhecemos, com o primeiro mandato de Lula vendo um crescimento médio de 3,5%.

Agora, o câmbio subiu 2,3% em relação ao final de 2022. Há uma certa sensação de que, se algumas coisas deram certo como a reforma tributária, outras ainda estão longe de entregar resultados, como é o caso da política fiscal. O déficit primário acumulado em 12 meses deve encerrar o primeiro semestre em 2,5% do PIB. Desconsiderando aqui os fatores atípicos que aconteceram na receita e na despesa desde 2022 (cortes de impostos com fins eleitoreiros por Bolsonaro, por exemplo), o fato é que saímos de um primário de quase 2,5% do PIB na metade de 2022 para 5 ponto percentuais de piora em dois anos. É a mais intensa piora fiscal que o país vivenciou em tão pouco tempo desde que se tem séries históricas confiáveis.

Gráfico 1. Taxa de câmbio (R$/US$) em dois momentos do tempo (2003/2004 e 2023/2024)

O Ministério da Fazenda tem feito o que lhe é autorizado a fazer, o que não é muito do ponto de vista dos gastos, e, por isso, será difícil sair dessa zona de desconforto ao longo dos próximos dois anos e meio. O agravamento dessa situação vem de um Congresso que era mais partícipe do ajuste fiscal em 2003 do que agora é. Haddad não consegue imprimir minimamente um esforço na agenda de gastos porque há dificuldades políticas no governo e no Congresso para tal. Por exemplo, a boa vontade do legislativo em avançar uma reforma administrativa é barrada no governo, enquanto as emendas parlamentares, que hoje chegam a 25% do tamanho do gasto discricionário, também são fonte de pressão nos gastos.

O copo meio cheio dessa situação é que ficou claro que o impasse fiscal que vivemos não será resolvido mais por arrecadação apenas. Talvez o esforço empreendido no primeiro ano de governo nos tributos tenha o efeito pedagógico de mostrar que ajustes fiscais não podem ser feitos de um lado só. É claro que ainda há o que se possa fazer em termos de imposto de renda, reforma que dificilmente acontecerá agora. Mas, de qualquer maneira, a carga tributária já é extremamente alta, devendo chegar até o final do governo em 34% do PIB, o que deixará claro que o gasto terá que ser repensado.

Como há um esforço concentrado da Fazenda para minimizar os danos, sem conseguir atingir o centro da questão, viveremos os próximos dois anos e meio em compasso de espera para um ajuste mais significativo em um próximo governo. E, com isso, os juros não conseguem sair da casa dos 10%.

Como tem sido uma constante no Brasil nos últimos anos, não estamos estragando o suficiente para afundar, mas também não estamos avançando o mesmo tanto em ajustes para crescer mais. É o velho ramerrame, o voo de galinha que nos persegue há décadas. Dessa vez, salvo pelas commodities que nos tiram do crescimento de 1% ao ano, mas não conseguem avançar muito além de 2 a 3% a cada ano. Não é ruim, pelo contrário, as commodities vão continuar sendo a fonte de crescimento essencial do país, mas às custas de não conseguirmos avançar adequadamente o restante da economia.