Recessão nos EUA?

O que antes era improvável para o mercado, de repente passou a estar no radar

:format(webp))

MADISON, WISCONSIN - JULY 05: President Joe Biden speaks to supporters during a campaign rally at Sherman Middle School on July 05, 2024 in Madison, Wisconsin. Following the rally Biden was expected to sit down for a network interview which is expected to air during prime time as the campaign scrambles to do damage control after Biden's poor performance at last week's debate. (Photo by Scott Olson/Getty Images) (Scott Olson / Equipe/Getty Images)

:format(webp))

Colunista

Publicado em 8 de agosto de 2024 às 16h50.

O tumulto nos mercados na última segunda-feira levantou a possibilidade de que uma recessão nos EUA esteja chegando. O que antes era improvável para o mercado, de repente passou a estar no radar. Mesmo assim, a retomada a uma normalidade de curto prazo na terça-feira trouxe a ideia de que talvez, não tenha nenhum risco de fato e um soft landig seria o mais provável.

Entretanto, recessões nos EUA não avisam. Nas últimas que ocorreram, o PIB americano no trimestre imediatamente anterior à recessão crescia 2% em média. Os indicadores de probabilidade de recessão apenas começam a subir quando a recessão está instalada. Eles têm se mostrado um sinal de early warning no mínimo precários. Mas de onde vem essa percepção de que, talvez, ou EUA possam estar caminhando de fato para um processo recessivo?

Primeiro, vale lembrar que o atípico é o soft landing. Desde a década de 40, os americanos tiveram apenas um caso de sucesso de soft landing nos anos 90. Anos 90 esses que foram atípicos sob qualquer critério: havia acabado de ser aprovado um importante ajuste fiscal em 1993 e, portanto, a política fiscal ajudava a política monetária; a produtividade alcançou ritmo forte de expansão, muito relacionado ao período mais produtivo dos baby boomers, em idade, ter sido naquela década. A segunda metade daquela década viu a produtividade média americana crescer impressionantes 3,1% ao ano segundo Alan Blinder em sua história fiscal e monetária dos EUA. Sem falar que a alta de juros foi relativamente módica, de 3% para 6%.

O cenário atual é diferente, com crescimento baixo de produtividade, juros subindo de 0 para 5,5% e ficando nesse patamar por cinco meses, contra o pouco mais de um ano de Fed Funds a 5,5% que teremos agora. Mas a diferença fundamental certamente foi a produtividade, que agora cresceu apenas 0,4% desde 2022 na média dos dados trimestrais.

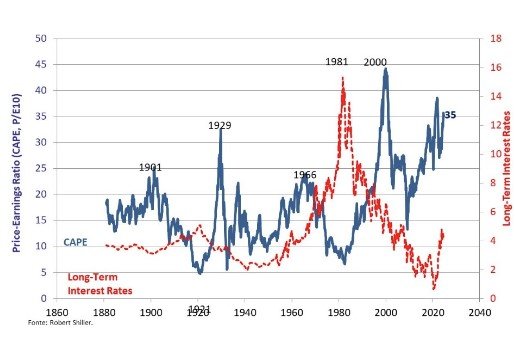

Juros elevados por tanto tempo não apenas causam um natural desaquecimento na economia, mas dessa vez ele veio acompanhado de um longo período de taxas próximas a zero. Tirando um breve interregno em que as taxas chegaram a 2,5% em 2019, a maior parte do tempo ela ficou a zero, o que elevou o risco de tomada de empréstimos de mais alto risco que eventualmente podem virar default em momento de alta mais consistente dos juros, como é o caso agora. Isso vale tanto para pessoa física quanto jurídica. Com a desregulação financeira de 2017, os bancos menores começaram a ficar alavancados e correm risco se de fato uma recessão aparecer. Há nesse grupo um aumento considerável da taxa de inadimplência no cartão de crédito de seus clientes. A mesma situação não vale tanto para os bancos maiores, que estão blindados, pois ainda seguem as restrições regulatórias que foram aprovadas depois de 2008. No mercado imobiliário os sinais também vão crescendo. O número de casas à venda só não é maior do que o pico atingido na recessão de 2008 e os preços no setor imobiliário seguem acima do pico atingido em 2008, segundo as estimativas de Robert Shiller. Este autor ainda faz uma estimativa da relação price-earnings na bolsa americana que atingiu um pico acima do observado na Grande Depressão e abaixo apenas da bolha de 2000 (gráfico 1). Só não sabemos se a correção será tão agressiva como vista no início desse século.

Gráfico 1. Razão price-earning na bolsa americana (Robert Shiller)

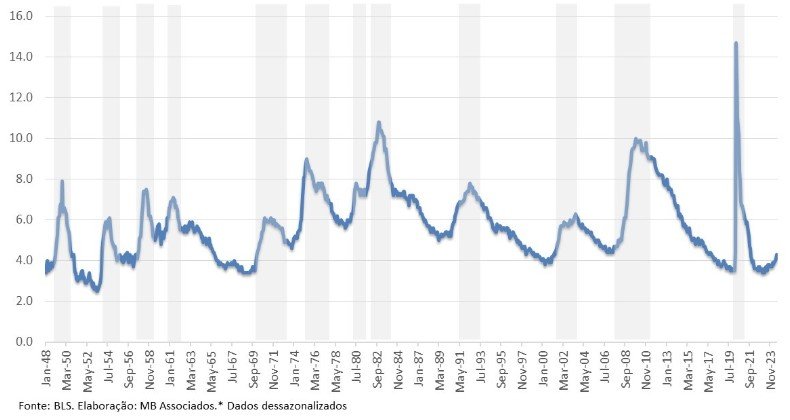

Ao mesmo tempo, a recente virada da taxa de desemprego se assemelha a todas as recessões que os EUA tiveram desde a década de 40 (gráfico 2). A percepção é de que essa virada não indica recessão agora no terceiro trimestre, mas caminha para muito provavelmente aparecer no quarto ou primeiro trimestre do ano que vem.

Gráfico 2. EUA - Taxa de desemprego – dados dessazonalizados

Vale dizer que as recessões americanas, especialmente as mais recentes, começaram mesmo depois do início da queda de juros, em geral em torno de seis meses depois da primeira decisão de corte por parte do Fed. A sinalização de queda em setembro, assim, não impediria necessariamente a recessão, mas teria papel de mitigar uma desaceleração que ainda é incerta.

Mas a simples menção da palavra recessão em um cenário eleitoral tão confuso como o americano traz ainda mais incerteza. A população segue insatisfeita com a elevação generalizada de preços que se viu desde a pandemia. Por mais que os salários tenham crescido acima da inflação, a ilusão monetária de uma sociedade tão desacostumada com inflação se apresenta como um risco para a candidatura de Kamala Harris. A candidata democrata tem surgido como uma novidade com real potencial de derrotar Trump, com a economia sendo um calcanhar de Aquiles em que a palavra recessão será um fantasma, em que pese não estar presente ainda.

Recessão sempre é algo difícil de prever, mas os sinais indicam que a probabilidade de uma virada negativa acontecer aumentou bastante. Poderá ser um início turbulento para o próximo presidente americano. Para o Brasil, recessão nos EUA significam mais volatilidade e o câmbio pode ficar mais pressionado na virada do ano se esse cenário se consolidar.

*Sergio Vale é economista-chefe da MB Associados e pesquisador do Instituto de Estudos Avançados da USP