Índice de Vulnerabilidade Macroeconômica Comparada

Como tenho escrito neste espaço, não será difícil vermos a regra do teto ser formalmente rediscutida no próximo governo

:format(webp))

Prédio do Ministério da Economia, em Brasília (Adriano Machado/Reuters)

Sérgio Vale

Publicado em 23 de abril de 2021 às 16h36.

Última atualização em 23 de abril de 2021 às 16h39.

O recente imbróglio na discussão do orçamento de 2021 trouxe à luz, infelizmente de novo, a questão mal resolvida sobre como lidar com o fiscal nos próximos anos. A saída recorrente tem sido colocar recursos importantes fora do teto, o que tende a tirar credibilidade da mesma.

Como tenho escrito neste espaço, não será difícil vermos a regra do teto ser formalmente rediscutida no próximo governo. Até porque, mesmo com o teto temos tido dificuldade de controlar os gastos desde 2015. Com todos os esforços feitos de aperfeiçoamento e com a reforma da previdência, mesmo assim o gasto real tem crescido em média 6,2% em termos reais por ano desde o primeiro ado no segundo mandato da presidente Dilma, que foi um início de governo de ajuste com a gestão Levy.

De lá para cá, com todos os esforços feitos, estamos longe de sinalizar controle real dos gastos e as regras têm sido espaço de conflito ao invés de pacificar soluções. E os dilemas se avolumam com o status quo internacional atual sendo mais pró-gastos do que o contrário.

Mas nossas dificuldades econômicas vão além da questão fiscal recente. Ela precisa ser vista considerando outras variáveis e incorporando comparações especialmente com mercados emergentes relevantes como o nosso. Para isso, criei um indicador comparativo de vulnerabilidade macroeconômica que tem o objetivo de situar a economia brasileira entre pares e com maior espectro do que o fiscal.

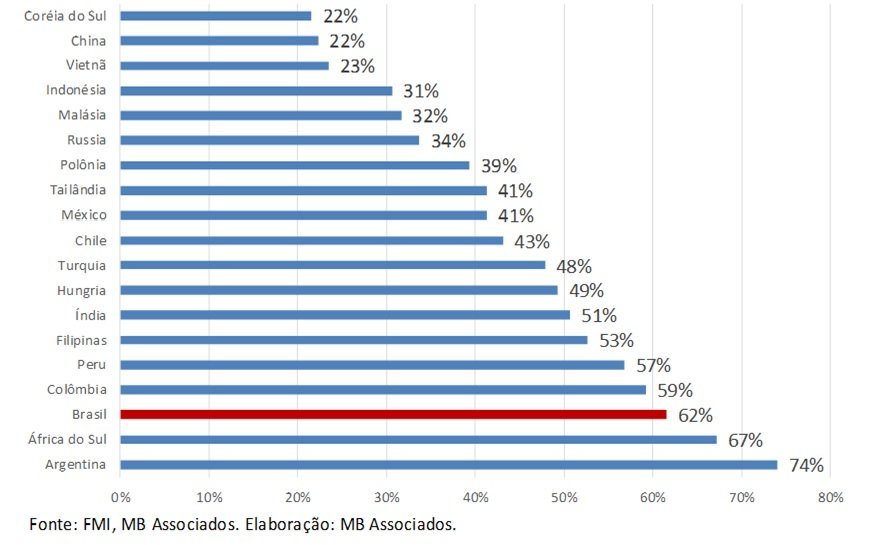

Considerando 19 países e nove variáveis macroeconômicas, como inflação, crescimento, poupança, entre outras, criei um ranking em que mais próximo de 100% significa que o país está vulnerável macroeconomicamente.

Fazendo os cálculos o resultado é que o Brasil se encontra mal avaliado. Com 62% no indicador ele está em terceiro lugar, atrás apenas de Argentina e África do Sul, países que tem lidado com dificuldades macroeconômicas severas nos últimos anos (gráfico 1). Os cinco melhores colocados, como não podia deixar de ser, são asiáticos. O interessante do ranking é mostrar que temos problemas que vão além da questão fiscal. Por exemplo, no caso brasileiro, fazendo a comparação do país com os outros pares identificamos que estamos também em pior situação em poupança e investimento (tabela 1).

Vale dizer que mesmo olhando para traz em 2010, último ano do presidente Lula, estávamos um pouco melhores no ranking, em quinto lugar, mas com 58% no indicador, o que considero certa estagnação quando se olha esses últimos dez anos. Ou seja, é algo que temos tido dificuldade de resolver independentemente do governo.

Índice de Vulnerabilidade Macroeconômica Comparada

Índice de Vulnerabilidade Macroeconômica Comparada (FMI; MB Associados/Divulgação)

Indicador de Vulnerabilidade Macroeconômica Comparada — Brasil em 2020

- (FMI; MB Associados/Divulgação)

A poupança e o setor público são elementos interligados, claro, mas historicamente apenas reforça a necessidade de melhorar de forma significativa os resultados fiscais para que se aumente o nível de poupança, havendo espaço para crescimento de investimento. Este pode ser feito com recursos externos, mas o tamanho da necessidade de investimento que o país precisaria não poderia vir só de fontes externas. Falamos hoje de uma taxa de investimento que sistematicamente tem ficado em torno de 16%, enquanto precisaríamos pelo menos chegar a 25%. Certamente esses 9% adicionais não poderiam ser integralmente externos, pois significaria uma piora nas contas externas para as quais não temos condições de arcar atualmente.

Esse cenário de risco coloca desafios ainda maiores para o próximo presidente. Ele vai ter que criar condições para que não apenas o cenário fiscal entre em equilíbrio, mas como dar condições para que a taxa de investimento cresça em conjunto com a taxa de poupança. Esta é muito mais difícil de alcançar, pois vai além da poupança pública e passa por estimular a poupança privada das empresas e das famílias.

Somos uma sociedade de forte base de consumo e com proteção na aposentadoria muito maior do que em outros países, que foi parcialmente mitigado na reforma da previdência. Quero aqui dizer que nossa previdência é generosa dada a nossa renda média. Historicamente, sempre privilegiamos os mais velhos em detrimentos dos mais novos, por mais estranho que isso possa parecer. Ao não investir adequadamente na infância deixamos de gerar produtividade, riqueza e poupança no futuro. Essa é uma equação difícil de balancear, pois também com recursos fiscais escassos como financiar adequadamente políticas públicas para a infância?

No final, sem taxa de poupança elevada, não conseguimos investir adequadamente e, consequentemente, não crescemos. Os ajustes acabam se tornando paliativos especialmente quando o governo da vez é fraco como agora e se torna sócio de um centrão que tem objetivos menos claros sobre políticas públicas.

O que faltou em nossa história talvez tenha sido isso: um bom histórico contínuo de políticas públicas avaliadas e aperfeiçoadas. Fazemos boas políticas públicas esporadicamente, sem continuidade ou avanços, como tem sido notório com o Bolsa Família. Talvez isso não seja tão simples de mudar. No livro de Atul Kohli, Stated-Directed Deveopment, em que pese um peso excessivo ao papel do Estado, fica claro que um longo continuum de formação e aplicação de boas políticas públicas faz com que se tenha ideia ao longo do tempo do que funciona e do que não funciona. Ele trata de quatro países, Coréia do Sul, Brasil, Índia e Nigéria e coloca o papel focalizado que o Estado precisa ter. Não é substituir o setor privado, longe disso, mas atuar com precisão naquilo que ele existe para fazer. A Coréia aprendeu como usar essas políticas em combinação com o setor privado. O Brasil, não.

Sergio Vale é economista-chefe da MB Associados