FEDERAL RESERVE x BACEN: chegou a vez do Real?

Impactos da política monetária norte-americana na moeda brasileira

:format(webp))

Presidente do Fed: Jerome Powell (Mandel NGAN/AFP)

Panorama Econômico

Publicado em 23 de setembro de 2024 às 15h49.

Por Lukas Rique*

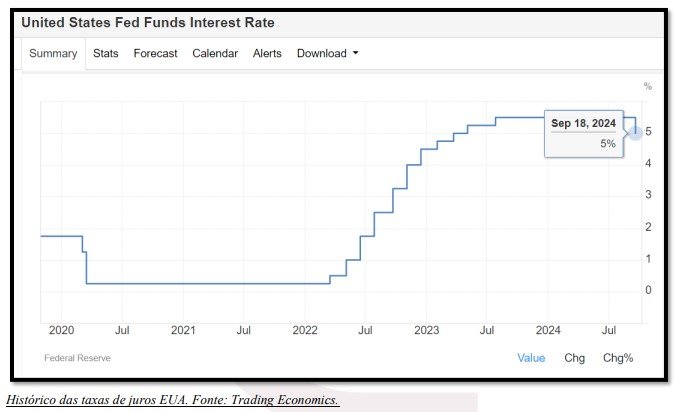

Após quase 3 anos de seguidas altas nas taxas de juros norte-americanas, o FED (Federal Reserve) decidiu cortar as taxas em 0,5 bps, acima das expectativas de boa parte do mercado, que acreditava em um corte de 0,25 bps.

Com o início de um possível ciclo de cortes nas taxas de juros americanas, o investidor estrangeiro poderá começar a olhar para outros mercados, como o Brasil, que, por sua vez, interrompeu um longo ciclo de corte nas taxas de juros e implementou um aumento de 0,25 bps na última reunião do Copom, realizada na quarta-feira, dia 18 de setembro, elevando a SELIC para 10,75% a.a.

Esse movimento inverso na política monetária das duas economias pode apresentar um fator positivo para o Real x Dólar, visto que o Brasil segue sendo um dos países com o maior juro real do mundo, perdendo apenas para a Rússia.

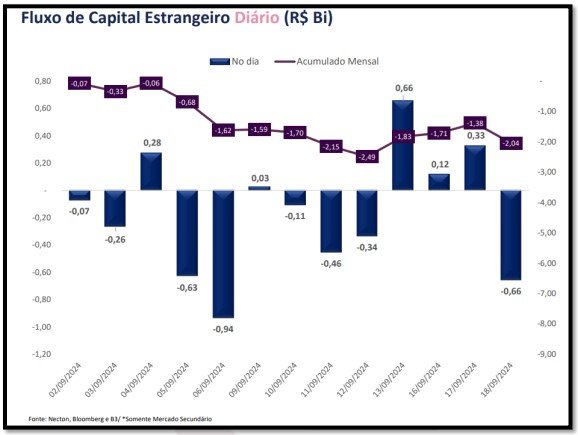

O movimento de Fluxo de Capital Estrangeiro no Brasil durante o mês de setembro/24 vem apresentando uma leve recuperação, especialmente na semana da decisão das taxas de juros, conforme mostra o gráfico abaixo:

Chegamos a atingir uma saída de (-) R$ 2,5 bi de Fluxo Estrangeiro no mês; contudo, desde 13/09, esse número apresentou uma recuperação de cerca de R$ 500 milhões de fluxo de entrada, com o dólar saindo de sua máxima em setembro, nos R$ 5,67, para o patamar de R$ 5,42 no dia 19/11 (um dia após a "super quarta").

Obviamente, esse movimento do câmbio possui impacto de outras variáveis, mas pode ser uma sinalização do que poderemos encontrar nos próximos meses nos mercados.

CORRELAÇÃO JUROS X BOLSA

Não é novidade que temos um reflexo historicamente negativo na bolsa de valores quando ocorre um aumento nas taxas de juros. Contudo, diante da possibilidade de entrada de capital estrangeiro no mercado local, em virtude da política monetária norte-americana, podemos estar diante de um fato raro: bolsa subindo e juros subindo ao mesmo tempo.

Entendemos que a relação de Risco x Retorno para se investir na bolsa de valores brasileira, sobretudo diante de uma política fiscal austera e de uma possibilidade de interferência direta pelo Governo Federal na política econômica nos próximos anos, não é das mais favoráveis. Uma estratégia mais benéfica para geração de alfa seria a alocação dos portfólios na Classe de Crédito Privado, que vem crescendo cada vez mais no mercado nacional, especialmente com o entendimento de que não existem fontes públicas de financiamento suficientes para atender demandas de infraestrutura. Isso traz o setor privado como protagonista na viabilização de capital para determinados setores de infraestrutura, onde, em sua grande maioria, o investidor pessoa física pode se beneficiar de incentivos fiscais em seu investimento.

Independente de nossa visão pessoal, entendemos que o movimento descrito acima, sem dúvidas, pode impactar positivamente os ativos de risco. Estatisticamente, temos o último trimestre do ano como a época de maior probabilidade de rali nos ativos de risco, comparado a outros meses do ano.

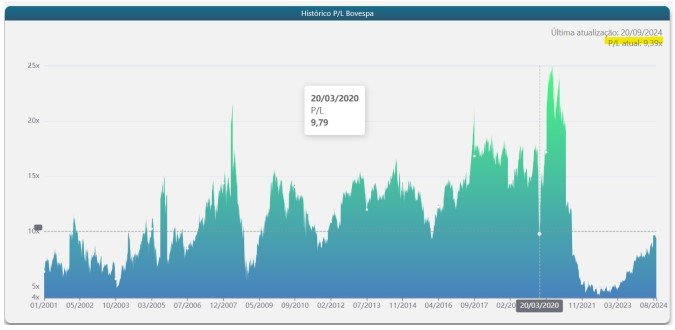

Quando analisamos múltiplos de preço, ainda encontramos a bolsa brasileira em níveis próximos aos do pico da pandemia em 2020, conforme gráfico abaixo: (PL Atual IBOV = 9,39x. PL Mar/2020 = 9,79)

É importante destacar que múltiplo de preço não é sinalização de timing, portanto, é essencial analisar uma alocação com base no perfil de risco e de maneira progressiva.

Por fim, entendemos que setores de maior sensibilidade ao cenário econômico, como Consumo Cíclico e Construção Civil, podem apresentar assimetria positiva na relação Risco x Retorno, quando comparados a setores mais sólidos como Bancos e Utilities.

*Lukas Rique é administrador (FAE) e possui a certificação CGA pela ANBIMA. É sócio e Diretor de Investimentos da LCO Invest Asset Management – Gestora de Recursos registrada na CVM.