A gestão focada em valor e as taxas de juros no Brasil

Ao analisarmos as 26 empresas mais importantes da bolsa brasileira, vemos que, no ano de 2024, os retornos foram baixos

:format(webp))

Taxa de juros (TimArbaev/Thinkstock)

:format(webp))

EXAME Saint Paul

Publicado em 9 de dezembro de 2025 às 21h34.

Por Mauricio R. A. de Carvalho

Ao falarmos em gestão baseada em valor, referimo-nos a um modelo que prioriza a geração de valor para o dono da empresa. Esse objetivo é entendido por todo bom empresário: cada projeto deve gerar um fluxo de caixa positivo que pague os custos do capital aplicado no empreendimento.

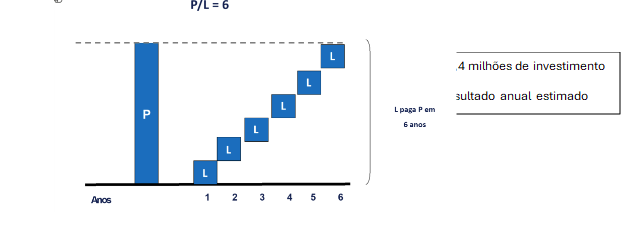

Podemos entender isso usando múltiplos. Digamos que temos um amigo que esteja cansado de viver em São Paulo e queira abrir um restaurante numa praia da Bahia. Ele faz todas as contas do investimento — ponto comercial, mesas, equipamentos de cozinha, comidas, bebidas, reforma e adaptação do local, capital de giro para adiantar os salários dos funcionários etc.—, e chega num valor de R$ 2,4 milhões para deixar o negócio pronto. Ele acha que vai conseguir gerar R$ 400 mil de resultado por ano com o empreendimento. Com esse valor, o investimento de R$ 2,4 milhões seria recuperado em um múltiplo de 6 vezes os resultados, ou seja: 2,4 ÷ 0,4 = 6."

Outra maneira de entender seria que o empreendimento se pagaria em seis anos. No entanto, a taxa de retorno do negócio seria nula nesse período, caso o empresário tivesse deixado o dinheiro no banco rendendo CDI. Com a taxa Selic em torno de 14% a.a., ele ganharia R$ 336 mil por ano investindo em títulos do governo (LFT) sem fazer nada. Talvez, nesse cenário, não valha a pena ir para a Bahia.

Agora digamos que ele consiga gerar um resultado maior, fazendo com que o período de retorno seja mais curto:

Caso o retorno anual seja em 5 anos, isso representaria o equivalente a uma parcela de R$ 480 mil. Nesse caso, a taxa de retorno do projeto seria de 5,5% Se o retorno ocorresse em 4 anos, a taxa subiria para 13,0%; em 3,5 anos, para 18,0%; e, em 3 anos, atingiria 24,3% ao ano." Assumimos que o negócio continuará gerando o mesmo fluxo anual após ter se pagado.

Dito isso, surge a pergunta: se a Selic paga 14%, quanto seria a taxa que faria nosso amigo finalmente aprender a fazer caipirinha? A resposta é que só valeria a pena se houvesse um prêmio acima do custo base do dinheiro no Brasil para pagar pelo risco incorrido no negócio. Com o retorno em 3,5 anos talvez ainda não justificasse o investimento, pois o prêmio seria de 4%. Contudo, com o retorno em 3 anos geraria uma taxa de 24,3%, um prêmio de 10,3% na taxa. O que você acha? Você estaria pronto/a para gerar valor fazendo caipirinha ou ficaria na sombra relaxando e aproveitando os juros pagos pelo governo?

Gestão gerando valor é isso, só tomar a decisão de investir após garantir uma taxa de retorno que garanta uma taxa acima do custo pelo capital investido.

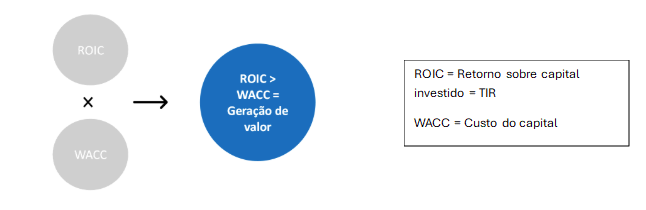

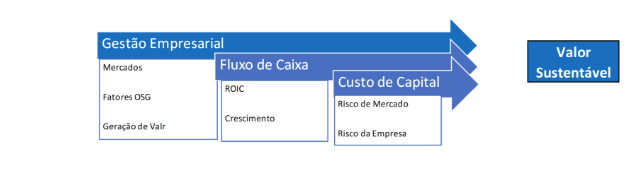

Se levarmos esse raciocínio para a realidade das empresas, podemos imaginar que a gestão empresarial precisa estar bem inserida em seus mercados de atuação, trabalhando para gerar valor levando em consideração os fatores OSG. Um valor sustentável será gerado quando o retorno obtido sobre o capital investido ficar consistentemente acima do custo desse capital.

Podemos extrapolar essa situação para as empresas ao compararmos a situação empresarial do Brasil, dos EUA e da Europa. Vamos analisar os retornos das principais empresas das três bolsas: do Brasil, dos EUA e da Europai*.

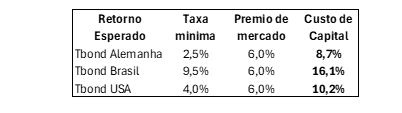

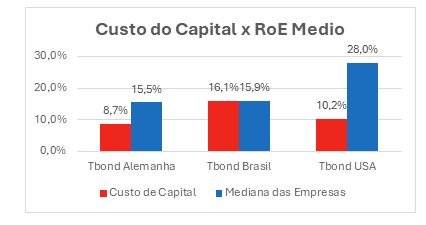

Primeiramente, vamos estabelecer uma base de comparação dos custos de capital. Partiremos das taxas em US$ exigidas para investimentos em títulos soberanos dos EUA, de 10 anos, que estão em torno de 4%, comparadas às dos títulos da dívida alemã, em torno de 2,5%, e aos da dívida brasileira, aproximadamente 9,5%. Isso mostra claramente o risco percebido pelos investidores internacionais ao investir no Brasil. São 7% acima dos títulos alemães e 5,5% acima dos títulos americanos. Agora, assumimos que os investidores pedem um prêmio extra de 6,0% para investirem em bolsa — um valor médio que foi calculado com base no histórico dos mercados. Ao calcularmos a taxa composta por esses dois fatores chegamos a um custo médio de capital no Brasil de 16,1%, nos EUA de 10,2% e na Europa de 8,7%.

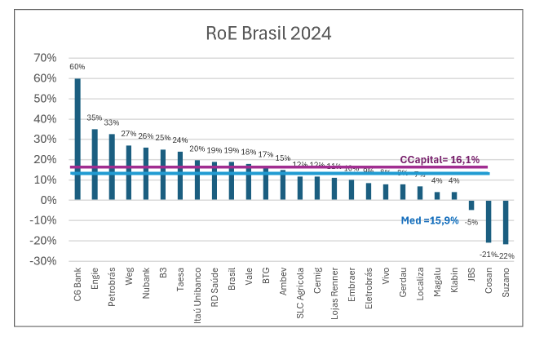

Ao analisarmos as 26 empresas mais importantes da bolsa brasileira, vemos que, no ano de 2024, os retornos foram baixos, exceto pelo banco C6, que foi claramente um outlier. A Engie, a Petrobrás, a B3, o Nubank, a Taesa e o Itaú ficaram acima de 20% com rentabilidades patrimoniais tímidas. Tivemos, inclusive, prejuízos nos casos de Cosan, Suzano e JBS. A mediana dos resultados dessas 26 empresas, excluindo resultados negativos, foi de 15,9%, abaixo do Custo de capital médio de 16,1%, ou seja, na média, as principais empresas brasileiras destruíram valor em 2024.

Nesse gráfico, vemos que os setores financeiro e de energia são os mais rentáveis no Brasil, explicando o motivo do interesse dos investidores estrangeiros pelas ações dessas empresas. Um fato a se estudar é a presença da Weg nessa lista, pois pode mostrar que existe espaço para nossa indústria ter um padrão internacional de retorno e que nem tudo está perdido quando falamos de competitividade em tecnologia.

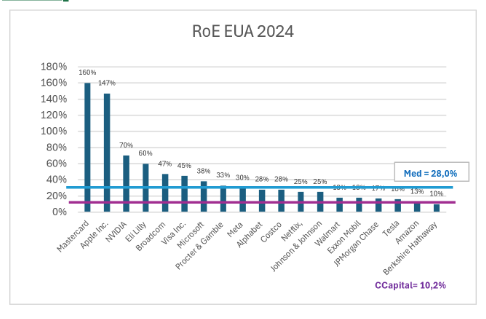

Contudo, a grande diferença aparece quando comparamos as empresas brasileiras com as empresas americanas. Segue abaixo o mesmo gráfico com as 20 principais empresas americanas:

Nesse caso, houve dois outliers, Mastercard e Apple. Além dessas duas, Nvidia, Elli Lily, Broadcom, Visa, Microsoft, P&G e Meta tiveram retornos acima de 30% no ano de 2024, A mediana foi bem mais alta, 28% no ano, quase o dobro da brasileira. Isso tudo contra um custo de capital médio muito mais baixo, em torno de 10,2%. Fica bem mais fácil investir nessas condições, mas o investidor precisa correr riscos se quiser turbinar sua rentabilidade.

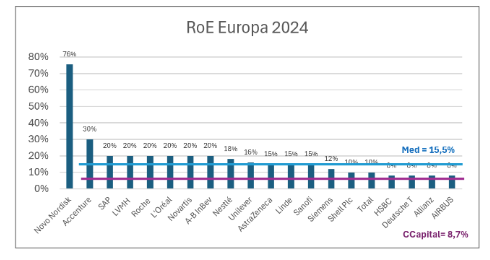

Já na Europa, os fatores de comparação são diferentes, porém, continuamos em uma situação desfavorável. As taxas de retorno sobre o capital são praticamente iguais as taxas brasileiras, mas o custo de capital é bem mais baixo.

Neste caso, temos a Novo Nordisk como outlier e, além dela, Accenture, SAP, LVMH, Roche, L’Óreal, Novartis e AB Inbev com rentabilidades acima de 20%. Calculamos uma mediana de 15,3% contra um custo de capital ainda mais baixo que o americano, pois o risco dos títulos soberanos alemães está mais baixo que o dos títulos americanos.

Esse diferencial de taxas é revelador para a capacidade de investimentos no Brasil. Da mesma maneira que nosso amigo não terá muito incentivo para morar na Bahia e abrir seu bar com uma taxa Selic de 14%, os empresários brasileiros não terão incentivo para investir e ficarão junto com os investidores estrangeiros comprando títulos públicos brasileiros. É um alto retorno com relativo baixo risco, pois veja que os títulos brasileiros pagam a Selic no curto prazo enquanto os TBonds têm vencimento de 10 anos.

A economia brasileira enfrenta uma crise estrutural há décadas, e um dos sinais mais evidentes desse desequilíbrio é a persistência das taxas de juros mais altas do mundo ao longo de grande parte do século XXI. Esses juros elevados inibem os investimentos produtivos, comprometem o crescimento e impedem avanços na produtividade que poderiam destravar o potencial econômico do país.

Minicurriculo:

Coautor do livro CFO estrategista - Finanças corporativas e geração de valor no Brasil, publicado pela Exame | Saint Paul. Possui CFA, CNPI e MBA em Finanças pela Wharton School da Universidade da Pensilvânia, com honras, e é engenheiro pela PUC-RJ. Ex-professor do Insper, de 1998 a 2019, nos cursos de MBA de avaliação de empresas e finanças corporativas. Na área de educação executiva, implementou programas de Finanças para mais de 50 empresas e montou o curso CFO Estrategista. Possui mais de 30 anos de atuação no mercado de capitais, como gestor e analista, com passagens como membro do conselho da CFA Society do Brasil e diretor técnico da Apimec-SP. Foi sócio da Condere/Global M&A, de 2010 a 2021, uma assessoria em fusões e aquisições. Já integrou conselhos de empresas de diversos setores — como Embraer, SLC Agrícola, Grendene, Light e Renova, entre outras — e atualmente atua como consultor de investimentos.