Mais sobre o dólar, inflação e taxa Selic

“Além disso, o desequilíbrio econômico local, agravado por uma situação vulnerável das contas externas brasileiras, não deixa muitas opções de política econômica para os governantes, além de um forte e contínuo aumento na taxa de juros Selic – o que deve contribuir para piorar, ainda mais, a perspectiva de crescimento econômico do país para 2013 e 2014“. O Comitê de Política Monetária do Banco Central irá definir a nova taxa […] Leia mais

:format(webp))

Investidor em Ação

Publicado em 27 de agosto de 2013 às 13h42.

Última atualização em 24 de fevereiro de 2017 às 08h52.

“Além disso, o desequilíbrio econômico local, agravado por uma situação vulnerável das contas externas brasileiras, não deixa muitas opções de política econômica para os governantes, além de um forte e contínuo aumento na taxa de juros Selic – o que deve contribuir para piorar, ainda mais, a perspectiva de crescimento econômico do país para 2013 e 2014“.

O Comitê de Política Monetária do Banco Central irá definir a nova taxa meta Selic para o próximo mês e meio, na quarta-feira. A Selic vem de 3 aumentos consecutivos, tendo partido de 7,25% aa em abril (17/04) para 8,5% aa na última reunião, realizada em 10/07. O mercado espera um aumento de 0,5 ponto percentual, levando-a para 9,00% aa (http://www.bcb.gov.br/?COPOMJUROS).

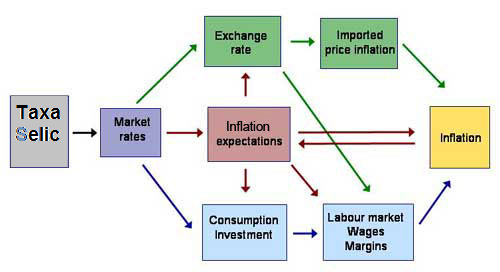

A definição da taxa Selic guarda estreita relação com a taxa de inflação local, cujo índice medido pela variação do IPC-A, aponta para cerca de 5,80% ao final de 2013, conforme o último relatório Focus divulgado pelo Banco Central (http://www.bcb.gov.br/pec/GCI/PORT/readout/R20130823.pdf).

A taxa de inflação sofre influência de inúmeras variáveis, como a situação da oferta e demanda efetivas de bens (e serviços) na economia, o grau de indexação de preços, internacionalização de preços locais e o comportamento da taxa de câmbio atual/futura.

Quando se considera a demanda e oferta de bens, pode-se pensar no comportamento do PIB do país e como ele pode influenciar a taxa de inflação. Apesar de se esperar fraca perspectiva de crescimento econômico em 2013 (vide a projeção do mercado no relatório Focus), a produção interna total da economia brasileira apresenta forte desequilíbrio entre uma situação de insuficiência do lado da oferta – o que por si só, já implica em pressão relativa nos preços internos – e uma demanda efetiva que permanece firme dada a baixa taxa de desemprego e alto nível de renda agregada no país.

Apesar do grau de indexação de preços na economia ter diminuído sensivelmente desde o Plano Real, a recente resistência (para baixo) apresentada pela taxa de inflação local demonstra que ainda persiste, em certa medida, essa prática em nossa economia. Ainda mais, quando se apresenta uma situação de incerteza e forte desvalorização do real frente à moeda norte-americana – como a vivida atualmente.

Para fechar essa lista, deve-se considerar o efeito da valorização do dólar na taxa de inflação local. É o chamado “passthru”, que quantifica quanto da variação cambial é repassada para os preços (taxa de inflação) locais. No Brasil, costuma-se dizer que o passthru é baixo, na faixa de 20%. De sorte que se o real se desvalorizar em cerca de 20% frente ao dólar em um ano, o aumento nos preços internos deve ser na faixa de 4%. Ou seja, só esse efeito seria responsável por uma elevação da taxa de inflação anual na ordem de 4%!!!

Se o componente inercial da inflação se mostrar mais elevado do que o normal nos próximos meses, a chance é de que esse “aumento extra” na taxa de inflação tenda a se perpetuar (em certa medida) ao longo do tempo. Para uma economia que possui regime de câmbio flexível e que já vem de um surto inflacionário, conforme comentado acima, a desvalorização do real pode representar uma situação de alto risco inflacionário e que demanda atuação firme do guardião da moeda – o Banco Central do Brasil.

Portanto, não se pode esperar outra coisa da autoridade monetária além do firme combate à especulação cambial, com plena e abundante oferta de dólares – ou instrumentos dolarizados – para proteção (hedge) dos agentes econômicos, além de outras medidas de caráter recessivo como a contínua elevação da taxa básica de juros da economia, a Selic.

Para resumir, o dólar tem se valorizado frente à inúmeras moedas ao redor do globo recentemente. O regime de câmbio flexível adotado pelo Brasil captura o efeito dessa valorização na taxa de câmbio local, potencializando seu resultado sobre a taxa de inflação local.

Além disso, o desequilíbrio econômico local, agravado por uma situação vulnerável das contas externas brasileiras, não deixa muitas opções de política econômica para os governantes, além de um forte e contínuo aumento na taxa de juros Selic – o que deve contribuir para piorar, ainda mais, a perspectiva de crescimento econômico do país para 2013 e 2014.

Acesse também:

Siga a InvestCerto no Twitter