Ênio Leal é mestrando no IDP, engenheiro elétrico pela UFMA e gestor corporativo de regulação do setor elétrico no Grupo Equatorial Energia.

Novo marco legal do saneamento e experiências prévias da infraestrutura

Filipe Brand e Ênio Leal analisam os desafios do setor de saneamento na América Latina, especialmente no Brasil, e destacam a importância do novo modelo

Instituto Millenium

Publicado em 10 de setembro de 2020 às 00h43.

Última atualização em 10 de setembro de 2020 às 12h36.

* por Filipe Brand e Ênio Leal

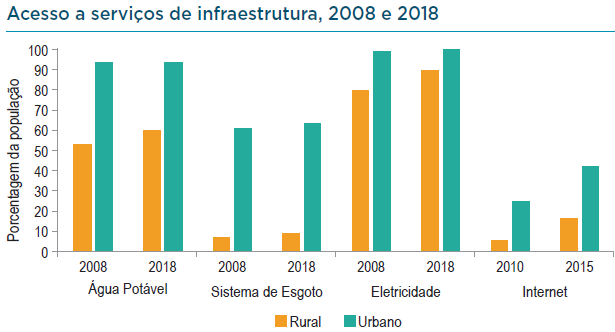

Em estudo publicado pelo Banco Interamericano de Desenvolvimento (BID) , observamos diversos desafios enfrentados pela infraestrutura na América Latina. Inicialmente, evidencia-se o parco acesso aos serviços de esgoto (inclusive, detendo alcance aquém dos de internet, na zona rural), conforme figura abaixo:

Fonte: BID.

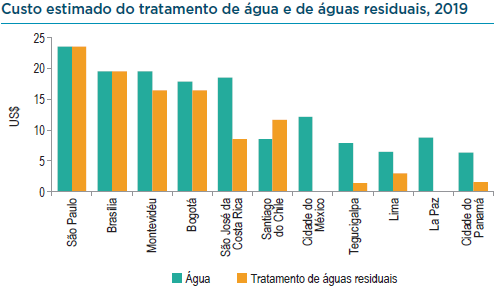

Em exame mais específico sobre o setor de saneamento, em pesquisa para o biênio 2018-19, revelou-se que o acesso aos serviços de saneamento é menor do que o acesso à água em toda a região. Segundo dados da Agência Senado , com base em números do Sistema Nacional de Informações sobre Saneamento (SNIS), mais de 100 milhões de brasileiros (aproximadamente, metade da população) viviam sem acesso a saneamento básico até 2018.

Em outro relatório do BID , foram estimados os custos do tratamento de água e esgoto em cidades latinas selecionadas, resultando no painel abaixo. Neste sentido, cabe ressaltar que o Brasil ostenta os mais altos níveis da região para os custos associados ao tratamento das águas:

Fonte: BID.

Mais de Filipe Brand

Plano Mansueto às avessas

Startups, fintechs e unicórnios

O financiamento privado é uma alternativa para o investimento no Brasil?

Nota: Os custos estimados são baseados em 18 metros cúbicos de água fornecida e 18 metros cúbicos de águas residuais tratadas.

As concessões, outorgas, parcerias público-privadas ou privatizações, detêm notório retrospecto positivo sobre a otimização da eficiência na gestão dos ativos públicos. A marcada ineficiência no tratamento de águas no Brasil, refletida nos elevados patamares dos custos enfrentados pela cadeia produtiva no país (eminentemente pública), poderia, assim, ser francamente enfrentada pelas medidas de transmissão da sua gestão a parceiros privados.

O novo marco legal do saneamento básico, materializado no Projeto de Lei nº 4.162/2019, foi aprovado pelo Congresso em junho e seguiu para sanção presidencial, tendo sido posteriormente aprovado, com vetos, em julho – a matéria foi baseada na Medida Provisória (MP) nº 868/2018, que perdeu a validade sem ter sido apreciada em 2019 pelo Congresso. As principais alterações promovidas na Lei nº 11.445/2007, desta forma, incluem (i) a exigência de que a prestação do serviço público se dê mediante contratos de concessão, (ii) a necessidade de comprovação sobre a capacidade econômico-financeira por parte dos prestadores e (iii) a definição das normas de referência pela Agência Nacional de Águas – ANA.

A obrigatoriedade da contratação por concessão impede as alternativas utilizadas atualmente, como contratos diretos e convênios (sem processo de concorrência); o que confere ao setor a estabilidade legal necessária à atração de investimentos. A necessidade de verificação sobre a capacidade econômico-financeira do novo concessionário auxilia na garantia das metas de universalização do saneamento (estabelecidas na faixa de 90% a 99%, até 2033). Já as novas referências da ANA, poderão ser auxiliadas pela experiência de outros setores de infraestrutura e respectivas Agências Reguladoras que tenham enfrentado desafios semelhantes.

O case do setor elétrico é capaz de prover sólido benchmark, apresentando uma experiência de sucesso na universalização do serviço. Desde o início da regulamentação, em 2002, estabeleceram-se metas com os concessionários e dividiram-se as áreas urbanas e rurais; em pouco mais de 5 anos as áreas urbanas já se encontravam universalizadas. A instituição, em 2004, do Programa Luz Para Todos, propiciou 3,5 milhões de ligações elétricas, beneficiando 16,8 milhões de pessoas no meio rural brasileiro. Os subsídios setoriais exerceram protagonismo na universalização do serviço; ora que o setor não disporia das dotações orçamentárias necessárias através das arrecadações tarifárias apenas. Para que o processo não ocorra às custas das tarifas cobradas pelos concessionários, deve-se guardar cautela quanto ao custeamento dos investimentos, pois apresentam elevado potencial para que os valores cobrados do consumidor final extrapolem as faixas razoáveis sobre o nível das contribuições familiares exigíveis.

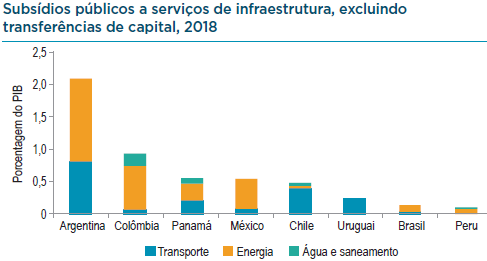

Em ainda outro estudo do BID , apontou-se que as transferências governamentais em subsídios na região rondam, em média, a casa dos 0,7% do Produto Interno Bruto (PIB). Diante dos níveis observados para o Brasil (<0,2%/PIB), é razoável considerar que há espaço para o desenvolvimento deste tipo de medida, comparativamente aos peers latinos:

Fonte: BID.

Há de se avaliar, contudo, a forma pela qual se darão tais subsídios; pois, tendo em vista algumas problemáticas encaradas pelo setor elétrico, a exemplo do case analisado pelo Ministério de Minas e Energia (MME) na Consulta Pública nº 45/18 – com a ocorrência de subsídios cruzados e nichos sobrecarregados –, caberá guardar parcimônia sobre as transferências caso a caso.

Ademais, outras particularidades deverão ser levadas em consideração, pois algumas especificidades do setor elétrico, caso implantadas no setor de saneamento, sequer gerariam eficácia. Alguns temas aproveitáveis poderiam ser retirados da regulação tarifária, mecanismos de incentivo à qualidade e combate às perdas, e manutenção do equilíbrio contratual; quanto a este último, seria possível, inclusive, apreender o equilíbrio dinâmico à receita por meio do consumo do bem para o qual a rede foi instalada com a adoção de outras referências, como o número de unidades consumidoras ou a capacidade das conexões, por exemplo. Outra abordagem mais flexível constituiria a oferta de um cardápio regulatório ao agente vencedor do certame, conferindo poder de escolha sobre a referência de mercado para equilíbrio de sua receita; neste caso, poderiam ser incluídos modelos indicativos da estrutura tarifária, predefinida por regulação ou proposta pelo agente com sujeição à aprovação da agência reguladora (não os isentando das implicações de cada escolha sobre os riscos de mercado associados à atividade).

Os desafios do setor serão enormes; mas os benefícios estruturais e socioeconômicos, ainda maiores.

--