Capacidade de investimento em Infraestrutura: quanto a União paga de dívida?

Tomar empréstimos para financiar os investimentos substanciais em infraestrutura não é sustentável

:format(webp))

Construção da ferrovia Norte-Sul pela Valec (Valec/Divulgação)

Publicado em 5 de julho de 2023 às 15h58.

Última atualização em 5 de julho de 2023 às 16h01.

Nos textos anteriores, argumentamos que precisamos investir R$ 221 bilhões a mais por ano em infraestrutura no Brasil[1]. Vimos que, entre 2014 e 2021, a União sempre gastou mais do que sua receita líquida. Só em 2022 que essa situação se reverte, quando a União teve receitas líquidas de R$ 1,85 trilhão e despesas de R$ 1,80 trilhão, gerando um superavit de R$ 55 bilhões.

Observa-se que não chegamos nem perto de ter R$ 221 bilhões sobrando para infraestrutura com base em receitas normais. E por dívida? Pegar esse dinheiro emprestado todo ano seria uma forma de conseguir suprir a demanda por investimento em infraestrutura?

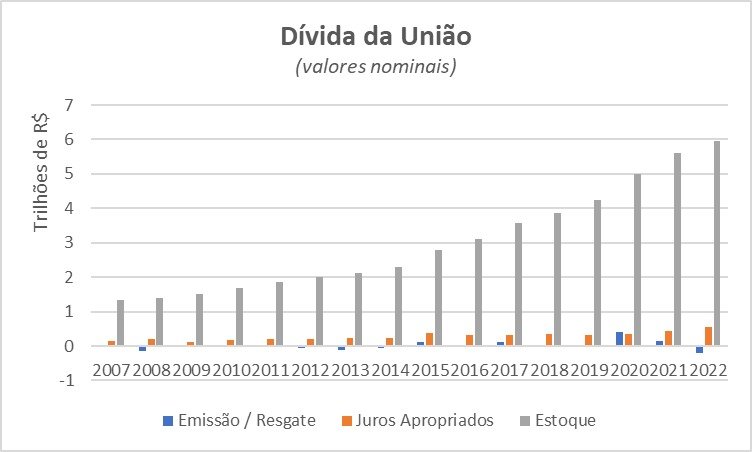

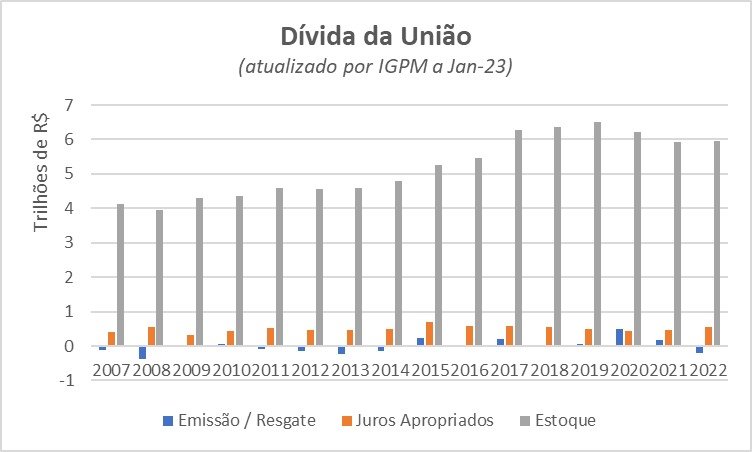

Os gráficos a seguir mostram a evolução da dívida da União:

- (Infra2038/Divulgação)

Fonte: Elaboração própria a partir de dados do Tesouro Nacional[2]

- (Infra2038/Divulgação)

Fonte: Elaboração própria a partir de dados do Tesouro Nacional[3] e do Banco Central[4]

Há dois pontos que gostaríamos de destacar: 1) porte da dívida e dos juros; 2) a diferença entre pagar e rolar a dívida.

Quanto ao porte da dívida, os gráficos permitem ter uma noção do desafio. A dívida da União alcançou, em 2022, o estoque de R$ 5,7 trilhões de reais. Isso é o equivalente a 57,5% de nosso PIB[5]. É uma das maiores dívidas entre os países emergentes e se compara a alguns países desenvolvidos que têm melhor capacidade de pagamento que a nossa.

O porte de juros é ainda mais preocupante. Na década de 2010, as taxas de juros pagas pela União alcançaram patamares historicamente baixos: em 2022, juros representaram 9,9% do estoque anterior de dívida. Mesmo com essas taxas menores, observa-se que, em 2022, a União reconheceu juros de R$ 555 bilhões. O valor é equivalente a 29,9% de toda a receita líquida da União.

Esta constatação nos leva ao segundo ponto: a diferença entre pagar e rolar a dívida.

Em 2022, a União resgatou R$ 1,2 trilhão de dívida. Por outro lado, pegou mais R$ 1,0 trilhão emprestados. Na prática, amortizou apenas R$ 217 bilhões. O grosso da dívida é apenas rolado: pede-se dinheiro emprestado para pagar dívidas anteriores. É, de certo modo, equivalente a usar um cartão de crédito para pagar a conta de outro cartão de crédito. É o que acontece principalmente no mercado de títulos públicos federais, que vão vencendo enquanto novos títulos são vendidos ao mercado.

Este é um ponto bem importante para informar discussões sobre o impacto da dívida sobre os gastos públicos. Há quem alegue que, se a União não pagasse a dívida, sobrariam recursos para outras finalidades. Essa alegação esbarra no fato de que a União não paga todos os juros devidos. Ela rola a maior parte da dívida.

Vale notar que, entre 2014 e 2022, a União teve déficits primários. Na maior parte deste período, emitiu mais dívida do que resgatou. Nesse período, nossa dívida mais que dobrou, de R$ 2,1 trilhão para 5,7 trilhões.

O ponto de maior preocupação envolve os limites à rolagem de tal dívida. Quanto maior a obrigação acumulada, maior será a insegurança para quem emprestar dinheiro à União. É possível que, em algum momento, o público deixe de confiar na capacidade de pagar do governo e não empreste mais o dinheiro necessário.

Estes elementos devem ser levados em conta ao se suscitar o aumento da dívida como fonte de recursos para investimentos em infraestrutura no país.

Nestes textos, levantamos uma série de dados e informações sobre receitas, despesas e dívida da União. No nosso próximo (e último) texto, apresentaremos uma síntese dos principais números.

Esperamos contar com você nessa reta final!

Breno Zaban, CFA, é advogado. Doutor em direito (UnB), mestre em administração de negócios (INSEAD) e mestre em administração pública (Harvard)

Frederico Turolla é doutor em Economia de Empresas pela Fundação Getúlio Vargas de São Paulo, Sócio-Fundador da Pezco Economics e Presidente do PSP Hub, think tank de infraestrutura e urbanismo.

Fabio Ono é economista, diretor de Mercado para Infraestrutura e Investimentos da Macroplan e Coordenador do Grupo Infra 2038. Foi Subsecretário de Planejamento da Infraestrutura Subnacional no Ministério da Economia

O grupo Infra 2038 é um movimento sem fins lucrativos iniciado em 2017, formado por mais de 100 pessoas físicas com grande experiência no setor de infraestrutura. O grupo é movido pela crença que o país precisa avançar fortemente em sua infraestrutura para garantir um aumento de produtividade que, por sua vez, trará ao Brasil uma maior competitividade internacional. Saiba mais aqui

[1] https://exame.com/colunistas/infra-2038/capacidade-de-investimento-em-infraestrutura-quanto-dinheiro-a-uniao-arrecada/

[2] https://www.tesourotransparente.gov.br/temas/divida-publica-federal/estatisticas-e-relatorios-da-divida-publica-federal/#item-dados-abertos

[3] https://www.tesourotransparente.gov.br/temas/divida-publica-federal/estatisticas-e-relatorios-da-divida-publica-federal/#item-dados-abertos

[4] Dados de IGPM obtidos em https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries

[5] Dados do BACEN, disponíveis em: