FOFs Imobiliários: segmento resiliente com viés de ganho de capital?

Existe uma classe de FII que consegue surfar os diferentes ciclos imobiliários para cada segmento por aplicar tanto em FIIs de papel como FIIs de tijolo

:format(webp))

(Getty/Getty Images)

Redação Exame

Publicado em 9 de setembro de 2024 às 17h10.

*Anita Scal e Isabella Almeida

Quando se fala em fundo imobiliário (FII), na maioria das vezes vem à cabeça do investidor fundos que investem em imóveis, mais conhecidos como fundos “de tijolo”, ou fundos que investem em títulos de dívida que possuem lastro imobiliário, mais conhecidos como fundos “de papel”. Entretanto, existe uma outra classe de FII que diversas vezes permanece fora do radar dos investidores e que consegue surfar os diferentes ciclos imobiliários para cada segmento por aplicar tanto em FIIs de papel como FIIs de tijolo: os Fundo de Fundos Imobiliários, conhecidos como FOFs.

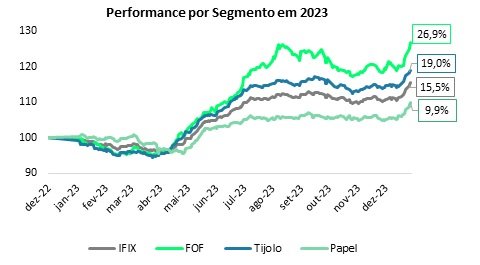

Os primeiros FOFs imobiliários surgiram em 2010 e, desde então, possibilitam a seus cotistas a oportunidade de investir em uma carteira diversificada de FIIs, contando com uma gestão especializada, que aloca tanto em Fundos de tijolo quanto em Fundos de papel. Historicamente, os FOFs possuem uma correlação positiva com o IFIX e um beta superior a 1. Em outras palavras, em momentos de viés de alta para o mercado imobiliário, a exposição ao setor de FOF tende a ser benéfica, trazendo um retorno para o cotista superior ao do IFIX. A título de exemplo, no ano de 2023, o IFIX apresentou alta de 15,5%, enquanto o segmento de FOF apresentou retorno de 26,9%.

Desde o final de 2020 até 2022, grande parte da alocação dos FOFs se voltou para fundos de papel. Diante do ciclo de aperto monetário iniciado em 2021, era esperado que os FIIs de CRI conferissem maior carrego aos seus cotistas, uma vez que esses fundos possuem ativos indexados ao CDI e ao IPCA. Nesse período, o resultado dos FOFs foi positivamente impactado pela alocação nos FIIs de papel devido à alta da inflação e à alta da taxa de juros. No último ano, tendo em vista a expectativa do mercado de um ciclo de afrouxamento monetário por parte do Banco Central, muitos gestores aumentaram a participação dos FOFs ao segmento de FIIs de tijolo. O Rio Bravo Fundo de Fundos (RBFF11) iniciou essa movimentação na metade de 2022, realizando maior alocação em FIIs de tijolo que negociavam com descontos expressivos no mercado secundário e que apresentavam um potencial de upside tanto no valor das cotas como em perspectivas de absorção de vacância, redução de alavancagem e reavaliações patrimoniais positivas de imóveis. Desde junho de 2022 até o final de 2023, o RBFF11 apresentou retorno de 23,4% vs. retorno do IFIX de 17,4%, sendo bastante impactado pela valorização de seus fundos de tijolo.

No segundo trimestre de 2024, diante das mudanças de expectativas de inflação e juros para este ano e o ano que vem, diversos FOFs têm aumentado a alocação em FIIs de papel. Neste cenário, esses fundos trazem melhor previsibilidade de recorrência de rendimentos e faz com que os FOFs dependam menos de ganho de capital para compor os seus resultados. O Rio Bravo Fundo de Fundos realizou esse movimento buscando aumentar o seu resultado recorrente, o que impacta diretamente a sua distribuição de dividendos. Com as perspectivas de uma inflação e taxa SELIC mais altas, os fundos de papel devem manter um carrego maior nos próximos meses, o que deve impactar positivamente o resultado dos fundos de fundos. Como existem mais de 40 fundos de papel no mercado, o trabalho da gestão é buscar fundos resilientes (com menor risco de crédito); potencializar a distribuição de rendimentos para os cotistas; e ainda buscar um potencial ganho de capital na venda das cotas dos FIIs.

De qualquer maneira, o IFIX atualmente negocia com um desconto de 9,7%, sendo que grande parte desse desconto se concentra nos FIIs de tijolo. Os FOFs que contam com maior alocação em fundos de tijolo apresentam um potencial de upside relevante porque o patrimônio dos FOFs reflete a cotação a mercado dos fundos que ele investe. Dessa forma, conforme a cotação desses fundos forem convergindo ao valor patrimonial e ao valor intrínseco de seus ativos, o patrimônio do FOF irá valorizar, o que tende a ser acompanhado pela sua cotação a mercado.

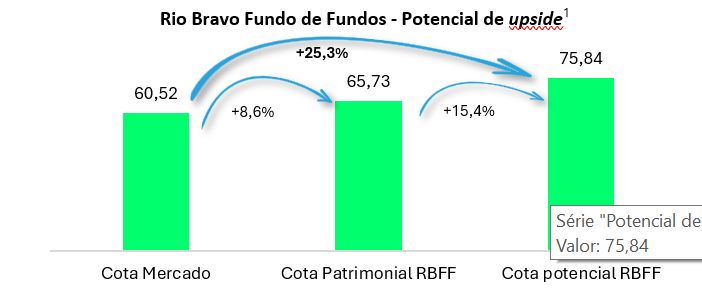

O RBFF11 atualmente possui um potencial de valorização de 25,3%, caso todos os FIIs que o fundo investe convirjam aos seus valores patrimoniais e a cota a mercado do RBFF11 acompanhe essa valorização. Ainda que nem todos os FIIs investidos pelo RBFF11 voltem a negociar em linha com os seus valores patrimoniais, os cotistas podem capturar uma valorização interessante, além da distribuição de dividendos mensais recorrentes que o fundo tem realizado na ordem de 10,0% a.a..

O segmento de FOFs imobiliários consegue se beneficiar do atual momento de juros e inflação mais altas por meio de suas alocações em fundos de papel. Além disso, esses fundos devem capturar no médio prazo ganhos relevantes advindos de suas alocações em FIIs de tijolo. Dessa forma, este segmento é interessante para os cotistas que visam recorrência de renda e ganho de capital no médio prazo.

[1] Data Base: Julho de 2024