Saudades do Collor? A anatomia do calote proposto por Lula

Ou o governo brasileiro aperta o cinto para conter o crescimento da dívida, ou perderá o recurso de se financiar no mercado

:format(webp))

CALOTES: Propor calotes é uma arte porque o argumento tende a ser rejeitado se for explícito / Germano Lüders

Celso Toledo

Publicado em 30 de julho de 2018 às 12h08.

Há uma disputa entre os partidos de esquerda para saber qual chega mais perto de propor um calote declarado. O eleitor inclina-se a esta ideia porque acredita em almoços gratuitos e prefere políticas que não envolvam sacrifícios. Os bolivarianos, por sua vez, preenchem o vácuo porque não admitem a existência de custos ou restrições orçamentárias. Por motivos variados ignoram as evidências e contam com a provisão divina de recursos.

Propor calotes é uma arte porque o argumento tende a ser rejeitado se for explícito. No Brasil, por exemplo, a lembrança amarga do Plano Collor ainda é viva. Por outro lado, se o caloteiro adotar um discurso ajuizado demais corre o risco de ser superado por adversários mais arrojados. O segredo, portanto, é maximizar ardilosamente a leviandade, ofertando bondades a rodo sem explicitar de onde virão os recursos. Lula é mestre nesta arte.

É simples ver que votar na esquerda equivale a voltar à época dos calotes.

Começando pelo bê-á-bá, o governo entra em déficit quando gasta mais do que arrecada. Há apenas duas opções para cobrir o buraco. A primeira é ligar a impressora e honrar os compromissos com o funcionalismo, aposentados, credores, etc., usando papeis. A segunda é pegar dinheiro emprestado de quem aceita postergar o consumo. Ambas acarretam custos.

A primeira opção é a mais cara porque produz inflação. Ao fabricar notas para pagar contas, o governo desvaloriza o dinheiro, aplicando um calote sobre quem o utiliza, ou seja, a sociedade como um todo, sobretudo os mais pobres. A inflação é uma forma disfarçada de fintar a nação e, por isso, é a preferida pelos populistas.

Quando diz “dinheiro na mão de rico fica parado no banco. Dinheiro na mão de pobre movimenta a economia”, Lula propõe sub-repticiamente um calote, pois sabe que se todos quisessem tirar o dinheiro do banco simultaneamente os preços subiriam. Se não fosse assim, bastaria produzir papel para o país crescer. A ideia estapafúrdia de incluir a despesa com juros na “Lei do Teto” vai na mesma direção.

O uso repetido de financiamento inflacionário desorganiza a economia e leva ao caos. O sistema de preços deixa de emitir sinais claros para indicar o que falta e o que sobra. O futuro torna-se nebuloso, desestimulando investimentos. Recursos produtivos têm que ser mobilizados para adaptar a economia à inflação. Os mais pobres sofrem porque têm menos meios de se defender. Além do declínio econômico, a inflação acentua a desigualdade.

Maduro segue o caminho sugerido por Lula na Venezuela. Lá ninguém deixa o dinheiro no banco e estima-se que a inflação anualizada tenha já batido no patamar de 1.000.000%. O Socialismo do Século XXI fez nosso vizinho regredir de uma das democracias mais promissoras a uma ditadura grotesca com economia baseada no escambo. Enquanto nossa intelligentsia bate palmas (afinal, eles não têm que viver em Caracas), os venezuelanos topam qualquer coisa para escapar do país. Esse é o capítulo final de políticas que negam a realidade como as que Lula sugere. Não é um delírio imaginar que podemos chegar lá. Na verdade, chegamos perto nos anos 80 e 90.

A única forma de operar com déficit sem uma escalada inflacionária é pedir emprestado – ou seja, induzir o poupador a deixar o dinheiro no banco recebendo juros. É lógico que ao decidir se topa ou não entregar a poupança ao governo, o cidadão calcula a probabilidade de receber seu tutu de volta. Cobrará mais se esperar mais inflação ou se desconfiar da possibilidade de haver rompimento de contratos (fraude em índices de preços, alongamento compulsório de dívidas, etc.). É do interesse do governo, portanto, preservar a reputação de bom pagador para poder se financiar em condições mais favoráveis. Ao dizer o que diz, Lula enfraquece o Estado e empobrece o país – faz isso conscientemente.

A inflação tem se mantido em patamar razoável desde o Plano Real e, de forma geral, o governo não tem tido problema em conseguir crédito para tapar os buracos do orçamento. Quando Dilma deu o cavalo de pau batizado de “Nova Matriz Econômica”, a inflação subiu, o custo da dívida aumentou e a credibilidade foi para o espaço, mostrando como é fácil abalar uma reputação construída a duras penas. A atual equipe econômica restaurou o bom senso e, apesar do tropeço da presidenta, a trajetória do custo de financiamento tem sido de queda no longo prazo. Descontando-se a inflação, a taxa de juro de curto prazo caiu de um patamar próximo de 30% em meados dos 90 para algo inferior a 5% atualmente.

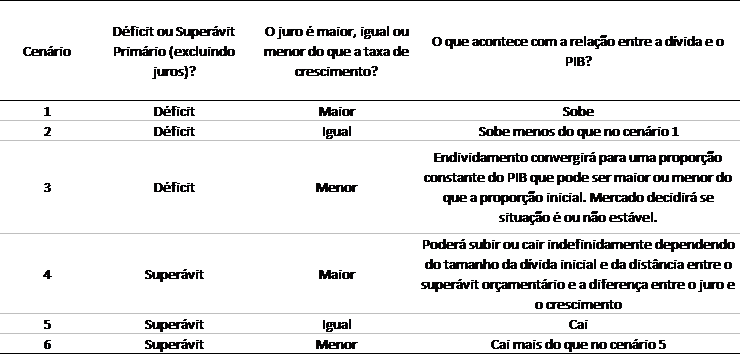

O problema é que o setor público nunca deixou de ser deficitário e, portanto, a dívida pública cresce sistematicamente. Quando a inflação foi domada, a dívida bruta representava menos de 40% do PIB. Atualmente encontra-se perto de 90%. O endividamento subiu por duas razões: (i) o governo operou tipicamente com déficit primário (gastou mais do que arrecadou excluindo juros) e (ii) pagou juros maiores do que a taxa de crescimento da economia (ver a tabela).

Até a “Nova Matriz”, o registro de superávits freava um pouco o crescimento da dívida. Dilma torrou a poupança e, desde então, perdeu-se o freio. É claro que a dívida não pode subir indefinidamente. Não há um número mágico, mas a evidência histórica compilada pelos economistas Kenneth Rogoff e Carmen Reinhart sugere que estamos próximos do limite. Ou seja, ou o governo brasileiro aperta o cinto para conter o crescimento da dívida, ou perderá o recurso de se financiar no mercado, restando duas opções: fazer um ajuste fiscal extremamente doloroso ou aplicar um calote.

A tabela mostra que a única forma segura de reduzir o endividamento é economizar uma parte da receita para pagar os juros e amortizar os passivos, preservando assim o crédito do governo (cenários 5 e 6). Por que é preciso descontar a despesa com juros quando se pensa em austeridade? Porque, como vimos acima, os juros correspondem ao item da despesa que permite os déficits sem gerar inflação. Interferir neste item obrigaria o governo a fazer o saneamento das contas da noite para o dia. É melhor fazer aos poucos, não?

É evidente que o ajuste fiscal seria mais fácil se os juros fossem menores. O problema é que os juros são determinados pelo mercado. A única forma que o governo tem de influenciá-los no médio prazo é praticando uma política fiscal restritiva no presente. Se gerasse superávits (nominais), o governo deixaria de absorver poupança do setor privado e muitas pessoas tirariam seu dinheiro do banco como quer o demiurgo encarcerado. Os juros cairiam e o crédito subiria.

O ajuste também seria mais fácil se o país crescesse com estabilidade, mas isso não é igualmente uma escolha para o curto prazo como sugere o discurso fácil da esquerda. Se dependesse de políticas “desenvolvimentistas”, por que a economia desabou sozinha quando Dilma distribuiu dinheiro? Por que voltou a crescer quando ela foi ejetada? Por que a confiança subiu e os juros caíram quando o governo passou a pilotar a economia com sensatez? Por que ao tentar reduzir o juro na marra Dilma produziu mais inflação? Por que ocorreu o mesmo quando o casal Kirchner ignorou a realidade na Argentina, empurrando a inflação para 50% ao ano? Por que o populismo na Turquia colhe resultado igual, onde os preços já sobem mais de 15%? Por que a Venezuela colapsou? Mais importante, por que a esquerda ignora a evidência?

A resposta é simples: porque não está nem aí para os fatos (veja a coluna da semana passada).

O Brasil está na primeira linha da tabela, a mais crítica das seis. O endividamento encontra-se próximo de 90% do PIB. A taxa de juro média que incide sobre a dívida gira em torno de 11,5% ao ano, duas vezes mais que o crescimento nominal do PIB. Essa trajetória é insustentável. Se não fizer nada, o país crescerá pífios 2% ao ano, se tanto, em termos reais. Se cumprir a meta de inflação, talvez o custo médio do endividamento caia um pouco. Digamos que por um milagre caia para 8% ao ano. Ainda assim será preciso operar com superávit primário da ordem de 2% do PIB para garantir que a dívida caia suavemente, ou seja, fazer um ajuste fiscal da ordem de 3,5% do PIB. É impossível conseguir isso sem reformas, incluindo a da Previdência.

Sugerir que a solução para o país é imprimir dinheiro, tentar limitar o pagamentos aos credores na marra e negar a necessidade das reformas é o mesmo que anunciar disfarçadamente o calote. O brasileiro que sofreu com o Plano Collor não deveria cair no conto. Torçamos para que não caia.