A nova realidade de investimentos do Brasil

Como adaptar os ensinamentos dos maiores investidores globais de longo prazo, para as famílias e indivíduos no Brasil, em um novo cenário: o de juros baixos

:format(webp))

Investimentos: "por muito tempo, o investidor brasileiro possuía uma condição extremamente favorável" (Gustavo Mellossa/iStock/Getty Images)

Panorama Econômico

Publicado em 14 de setembro de 2020 às 19h47.

Última atualização em 14 de setembro de 2020 às 20h29.

O cenário econômico mundial passa por uma diferente dinâmica desde 2008. A partir da Crise dos Subprime, alguns Bancos Centrais, como o americano (FED), auropeu (BCE) e japonês (BOJ) promoveram grande liquidez ao mundo em resposta às últimas crises econômicas da última década.

Neste contexto, vimos títulos de dívida com taxas negativas atingirem um montante total de US$ 16 trilhões e, em razão desses contínuos estímulos econômicos, somente em 2020, tiveram crescimento de 40%[1] em volume de títulos com rentabilidade negativa.

No Brasil, beneficiado por essa dinâmica, entre outros fatores, o Banco Central reduziu a taxa Selic ao patamar mais baixo da história (2% a.a.), inclusive, com juros reais de curto prazo negativos.

Por muito tempo, o investidor brasileiro possuía uma condição extremamente favorável. Um simples investimento em títulos do governo, há 4 anos atrás, gerava remuneração de 14,25% a.a., rendimento superior a 1% a.m., proporcionando a esse investidor um ambiente de alto retorno, liquidez alta e baixo risco. No novo cenário, os desafios de investir o dinheiro se tornaram muito mais difíceis.

Analisando como os principais investidores dos países desenvolvidos alocam seu capital, que já convivem com taxas de juros baixas há muito tempo, é possível notar que grande parte do seu patrimônio é alocado em investimentos alternativos.

O brasileiro já está acostumado na parcela mais líquida dessa classe, através de investimentos nos Hedge Funds, conhecidos localmente por Fundos Multimercados. No entanto, os alternativos ilíquidos, preferência de muitos investidores de longo prazo, ainda são pouco explorados por aqui.

E, apesar de fazerem sentido em uma alocação diversificada em qualquer cenário de juros, no atual cenário, uma alocação overweight em ativos ilíquidos é mais justificável ainda.

Das estratégias que compõem essa classe de ilíquidos, destaco algumas: fundos de participações em empresas maduras (“private equity”); fundos que investem em empresas muitas vezes ainda em estágio embrionário (“venture capital”); precatórios e disputas judiciais (“legal claims”); desenvolvimento imobiliário (FII - talvez o mais popular); empréstimos direto a companhias (“direct lending”); ativos estressados (“distressed”); entre outros.

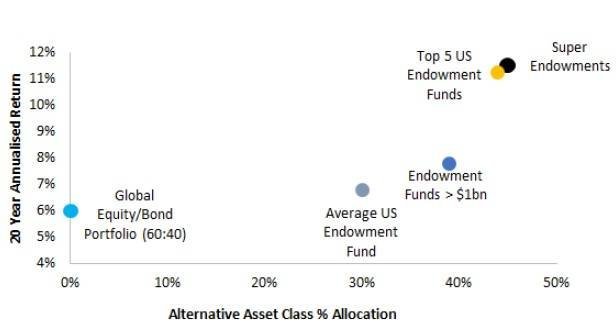

Talvez os exemplos mais emblemáticos de sucesso de investimento de longo prazo, sejam os Endowment Funds de Yale e Harvard, conhecidos como “Super Endowments”; superlativo empregado a esses fundos com patrimônio acima de US$ 25 bilhões.

Quando comparados aos seus pares, de menor patrimônio ou até a portfólios em geral, apresentam retornos superiores a eles. Como principal motivo destaca-se a relevante alocação em investimentos alternativos, em torno de 45% na média.

Em 2018, na carta anual de Yale, é citado a dramática migração dos investimentos às classes não tradicionais de ativos por conta de seu alto retorno potencial e poder de diversificação. Segundo eles, investimentos alternativos pela sua natureza trazem possibilidades de explorarmos melhor as ineficiências de preço, via gestão ativa com horizontes de longo prazo, sendo alocações táticas (curto prazo) menos importantes na construção de um portfólio.

Ainda citando Yale, eles se comprometeram a investir por volta de 50% do seu patrimônio nos alternativos ilíquidos – dos quais 21,5% serão por meio de Venture Capital, baseando-se principalmente no alto retorno potencial, pelo fato desses ativos serem em geral mal precificados; e no enorme poder de diversificação e descorrelação que essa subclasse proporciona.

Lessons to be Learned & A nova realidade de Investimento do Brasil (Investing Like the Harvard and Yale Endowment Funds/Reprodução)

Destaca-se também, que na sua maioria, os produtos alternativos ilíquidos se beneficiam diretamente de taxas de juros baixas por se utilizarem de estruturas mais sofisticadas de alavancagem na medida em que criam arbitragens entre a economia real e os ativos financeiros.

Por conta disso, ambientes como o atual incentivam ainda mais a estruturação e posterior investimento em ativos como esses, proporcionando assimetrias com boas relações de risco vs. retorno e, consequentemente, potencializando o retorno do portfólio no longo prazo.

Obviamente que não há free luch, e junto com o maior retorno esperado, a alavancagem pode em muitas vezes aumentar consideravelmente o risco do produto para o investidor.

Devido a maior sofisticação desses produtos sua distribuição é usualmente exclusiva para investidores profissionais com bolso de longo prazo. O ambiente favorável, contudo, tem estimulado o surgimento cada vez maior de produtos dessa classe para investidores qualificados.

É importante pontuar que apesar de apresentarem um maior retorno potencial, os riscos descritos acima tornam ainda mais essencial uma seleção criteriosa dos gestores que exploram essas estratégias, já que serão eles quem determinarão o sucesso, ou não, das teses de investimento.

Lembrando que um investimento alternativo ilíquido pode durar às vezes uma década para maximizar o seu valor, e só então o capital é devolvido para o investidor.

O último ponto que merece ser destacado é a importância do enquadramento desses produtos ao perfil de risco do investidor. Apesar de muito interessantes, e da assimetria de retorno, os alternativos ilíquidos, como já indica seu nome, não fazem sentido para quem precisa de liquidez imediata ou tenha um horizonte de investimento de curto prazo.

Por conta disso, é recomendável a procura de um profissional de investimentos que consiga traduzir suas reais necessidades e apetite à risco para a customização de um portfólio adequado. Raramente, dois investidores terão portfólios iguais, visto que cada um possui suas próprias individualidades, preferências e propensões a tomar diferentes riscos.

Como conselho a um investidor: foque no longo prazo, não tenha pressa na construção do seu portfólio e seja sempre sincero e fiel às suas necessidades e objetivos de investimento. Tomar mais risco não se traduz apenas em alongar a duration dos ativos ou aumentar a exposição à Bolsa e, principalmente, não resulta necessariamente em maior retorno.

Selecione profissionais qualificados, visto que o universo de investimentos está cada vez mais amplo e sofisticado. O importante é ter suas necessidades individuais e objetivos atendidos, mas também não deixe de olhar para os investimentos ilíquidos. Apesar de poder significar um risco adicional ao portfólio, se o investimento for feito de forma correta, o retorno do seu portfolio vai ser muito diferenciado. Que o diga Harvard e Yale!

Renan Maracaipe Rego é Sócio Sênior da G5 Partners, e possui 15 anos de experiência no mercado financeiro. Foi Vice-President no Credit Suisse Hedging-Griffo onde exerceu as funções da Gestor dos Fundos de Crédito Privado. Passou por instituições como BRZ Investimentos, no qual foi associado da área de Crédito Privado, e Infra Asset, no qual foi analista de Private Equity. É formado em Economia pela Faculdade de Economia e Administração da Universidade de São Paulo.

[1]Fonte: Bloomberg Barclays Global Agg Neg Yielding Debt Market Value USD em 31/07/2020.