A união entre Sapore e IMC, dona do Viena, está difícil de vingar

A operadora de restaurantes Sapore e a IMC, dona do Viena do Frango Assado, negociam uma fusão que criaria um grupo de 3 bilhões de reais

:format(webp))

Daniel Mendez: IPO deve acontecer entre 2024 e 2025 (Omar Paixão/Exame)

Denyse Godoy

Publicado em 6 de dezembro de 2018 às 05h34.

Última atualização em 6 de dezembro de 2018 às 05h34.

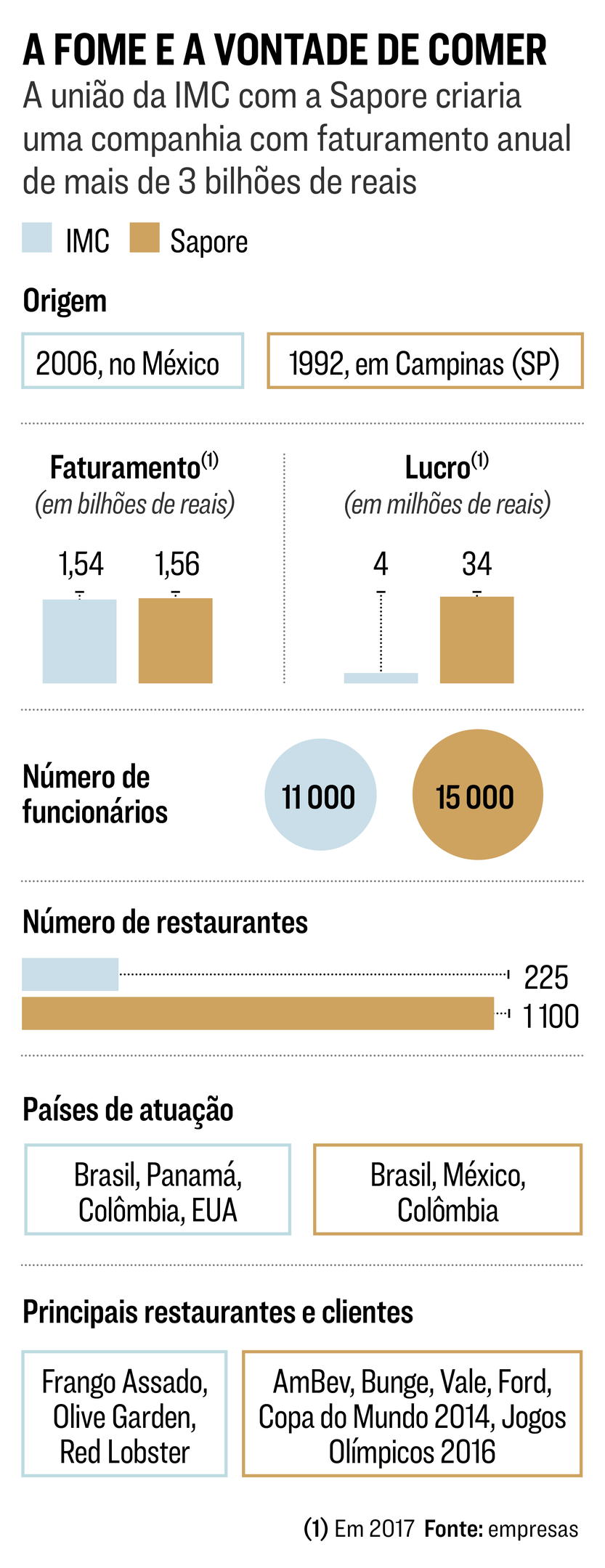

A operadora de restaurantes corporativos Sapore e a International Meal Company (IMC) — controladora dos restaurantes Viena, Frango Assado e Olive Garden — travam uma queda de braço que pode pôr em risco um negócio que parecia bom demais para ser verdade. A Sapore, fundada pelo ex-garçom uruguaio Daniel Mendez em Campinas, no interior de São Paulo, em 1992, administra mais de 1.100 restaurantes em empresas como Vale, Amil e Nestlé. Cuidou das refeições da Vila dos Atletas nos Jogos Olímpicos do Rio em 2016. Em 2017, faturou 1,6 bilhão de reais, uma alta de 5% em relação a 2016. O lucro no mesmo período subiu 5,6%, para 34 milhões de reais.

A IMC, formada em 2006 pelo fundo de investimento americano Advent com a combinação de redes de alimentação, conta com 225 pontos de venda em quatro países: Brasil, Estados Unidos, Colômbia e Panamá. Teve receita de quase 1,5 bilhão de reais em 2017, uma queda de 0,4% em relação a 2016, e lucro de 4 milhões de reais, ante um prejuízo de 80 milhões no ano anterior. As empresas têm tamanhos semelhantes, estratégias complementares e controladores loucos para unir forças. Mas o negócio não sai.

A primeira tentativa de juntar as operações da IMC, listada em bolsa, com as da Sapore, de capital fechado, aconteceu em fevereiro, quando a Sapore enviou uma carta à IMC propondo a fusão. Em junho, o conselho de administração da dona do Frango Assado aprovou a transação, pela qual a Sapore adquiriria uma participação de até 25% na IMC por 9,30 reais cada papel, com troca de ações entre as companhias. A ideia era que, posteriormente, a IMC incorporaria a Sapore.

Assim, a operadora de restaurantes corporativos faria o que o mercado financeiro chama de IPO (oferta pública inicial de ações) reverso: o plano era virar uma companhia aberta por meio da compra de uma empresa já listada na bolsa de valores. Ficou acertado inclusive que o atual presidente da IMC, Newton Maia Alves, ocuparia o mesmo cargo na companhia resultante. Segundo estimativas de mercado, os ganhos com as sinergias ficariam entre 30 milhões e 50 milhões de reais. “As empresas podem unir forças para comprar em conjunto e ter uma grande cozinha integrada, construindo um negócio mais produtivo e competitivo”, diz Mendez. Procurada por EXAME, a IMC não deu entrevista.

A oferta foi comemorada na IMC, uma companhia sem controlador definido mas liderada pelo Advent e pelo banco Itaú, os maiores acionistas, com 10% de participação cada um. O caldo começou a entornar quando o processo chegou à fase de auditoria. A IMC afirmou, de maneira genérica, ter encontrado irregularidades na Sapore que impediam o negócio de seguir adiante e, em setembro, cancelou o acordo preliminar que havia sido celebrado. Segundo EXAME apurou, os problemas apontados pela auditoria incluíam cerca de 400 milhões de reais em discrepâncias no balanço — entre elas estariam 114 milhões de reais em dívidas de impostos, em fase de execução, no estado de São Paulo, e conflitos de interesses nas relações com fornecedores.

A Sapore, de acordo com a auditoria da IMC, compra os ingredientes para seus pratos de uma companhia de propriedade de Mendez, e os uniformes dos funcionários, de uma confecção da ex-mulher do empresário. Em resposta, a Sapore afirma que suas demonstrações financeiras também são auditadas, que as dívidas fiscais são de 19 milhões de reais e que, caso a união de operações tenha prosseguimento, novas concorrências para contratação de fornecedores serão realizadas. E questiona a metodologia de cálculo do Ebtida (ganho antes de juros, impostos, depreciação e amortização) no balanço da IMC, apontando que, em sua avaliação, os 126 milhões de reais aferidos em 2017 na verdade seriam 53 milhões de reais.

Essas discordâncias levaram a um estica e puxa na estimativa do valor da IMC e da Sapore e do peso delas na companhia resultante. A princípio, os dois lados concordavam que a IMC tivesse um peso de 65% e a Sapore de 35%. Após a auditoria, a IMC passou a defender que a relação fosse de 75% e 25%, por causa das dívidas que não estavam contabilizadas no início, enquanto a Sapore aceitava uma relação de até 70% para 30%. Como não houve acordo, a IMC suspendeu a negociação.

A transação parecia ter morrido, até que, em novembro, Mendez voltou à carga, lançando uma OPA (oferta pública de aquisição) para comprar cerca de 40% das ações da IMC no mercado. Dessa vez, não se dirigiu ao conselho de administração da dona do Frango Assado, presidido por Patrice Etlin, sócio do Advent. Como o conselho havia barrado a fusão, Mendez pediu aos demais acionistas que avaliassem a proposta. Foi como pular o garçom e fazer o pedido diretamente à cozinha. Como resposta, o conselho da IMC publicou uma carta pedindo que Mendez revele o resultado da auditoria a que a Sapore foi submetida. A Sapore diz que está estudando um modo de abrir as informações.

Desde a última semana de novembro, Mendez vem visitando investidores minoritários na IMC — um grupo que inclui XP Asset Management, Neo Investimentos, Equitas Investimentos e Brasil Capital — para esclarecer os termos da proposta. Tem explicado que o Banco do Brasil, o Bradesco e o Votorantim não encontraram nenhum problema que os impedisse de conceder um empréstimo de 550 milhões de reais para bancar a OPA. Foi recebido com desconfiança, porém. “Mendez merece todo o reconhecimento por ter criado um gigante no setor. Mas a administração da IMC também é muito competente. Se não quis chancelar a união de operações é porque tem um bom motivo”, afirma o gestor responsável por um fundo acionista da IMC.

“Pílula de veneno”

A pedido dos minoritários, a IMC aprovou a convocação de uma assembleia de acionistas para 13 de dezembro, quando deve ser votada a inclusão, em seu estatuto, de uma cláusula que obriga quem comprar mais de 30% das ações a fazer uma oferta pelo restante. O mecanismo, que visa proteger as empresas abertas de ofertas hostis, é conhecido como “pílula de veneno”. A Sapore avisou que cancelará a oferta caso tal condição seja aprovada.

O Advent vem afirmando a interlocutores que deseja deixar a IMC porque o investimento já atingiu seu objetivo. Atual-mente, é sua menor participação em uma empresa brasileira — o fundo é sócio também do grupo de ensino Estácio e dono da operação brasileira da varejista Walmart. Mas, segundo EXAME apurou, o Advent não quer ser acusado de deixar para os demais acionistas os potenciais problemas da empresa resultante da fusão. Além disso, pode conseguir um preço melhor pelas ações no futuro.

Enquanto se espera que a reação da economia brasileira ganhe força, os resultados da IMC vêm melhorando. Depois de seis trimestres de queda nas receitas na comparação anual, desde o final de 2017 o faturamento voltou a subir. No terceiro trimestre de 2018, as receitas atingiram 446 milhões de reais, 21,6% mais do que no mesmo período de 2017. Em dois anos, a IMC reduziu de 30 a cinco o número de marcas administradas, levando à saída de países como México e Porto Rico. As lojas de sua maior bandeira, o Frango Assado, foram remodeladas e o cardápio foi renovado, gerando um aumento de 10,7% no faturamento mensal. Até abril de 2019, a IMC pretende completar o processo de criação de uma cozinha central, localizada em Louveira, em São Paulo, a qual vai fornecer pratos semiprontos para a finalização nos restaurantes.

Mendez também vem buscando ampliar sua atuação no varejo, um segmento de margens mais elevadas. Abriu neste ano duas lojas da Yurban Food, de pratos prontos, e comprou franquias de redes de restaurantes como Giraffa’s e BLém. A Sapore tem focado em tecnologia. Investiu em novos equipamentos de cozinha e está abrigando quatro startups do ramo de alimentação para aprimorar a qualidade das refeições e diminuir o custo dos pratos, acirrando a briga com a GRSA, do grupo britânico Compass, líder em restaurantes corporativos no Brasil. Nos últimos anos, a Sapore comprou concorrentes menores e promete continuar de olho em aquisições. “Existem alternativas, mas a IMC representa uma oportunidade boa demais. Não pretendo desistir”, diz Mendez.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))