Quanto vale uma empresa?

Dados como crescimento e fluxo de caixa já não bastam para calcular o valor de mercado de companhias novatas nem das bem estabelecidas. É bom se acostumar

:format(webp))

João Vítor Menin, do banco Inter: “Se não há valor para o cliente, não haverá para os acionistas” (Leo Drumond/Nitro/Divulgação)

Natália Flach

Publicado em 15 de agosto de 2019 às 05h28.

Última atualização em 27 de agosto de 2019 às 06h27.

Não há nada mais perigoso do que procurar uma política racional de investimentos em um mundo irracional”, disse o famoso economista inglês John Maynard Keynes, durante uma reunião com investidores em 1931.

Naquele momento, as economias ainda viviam sob os escombros da quebra da bolsa de valores americana em 1929, e não se tinha uma visão clara de como poderiam se recuperar. Passados 90 anos desde a crise mais grave do século 20 e 11 anos desde a maior turbulência financeira deste século, o que se vê é um cenário de crescente irracionalidade, com empresas pouco ou nada lucrativas valendo bilhões de dólares graças ao avanço de novas tecnologias e às mudanças radicais nas relações sociais.

Da mesma forma, gigantes do capitalismo vão à lona na mesma velocidade. Nesse contexto, um tema recorrente nas mesas de operação, nas redes sociais e nas rodinhas de investidores é como calcular, afinal, o valor de uma empresa.

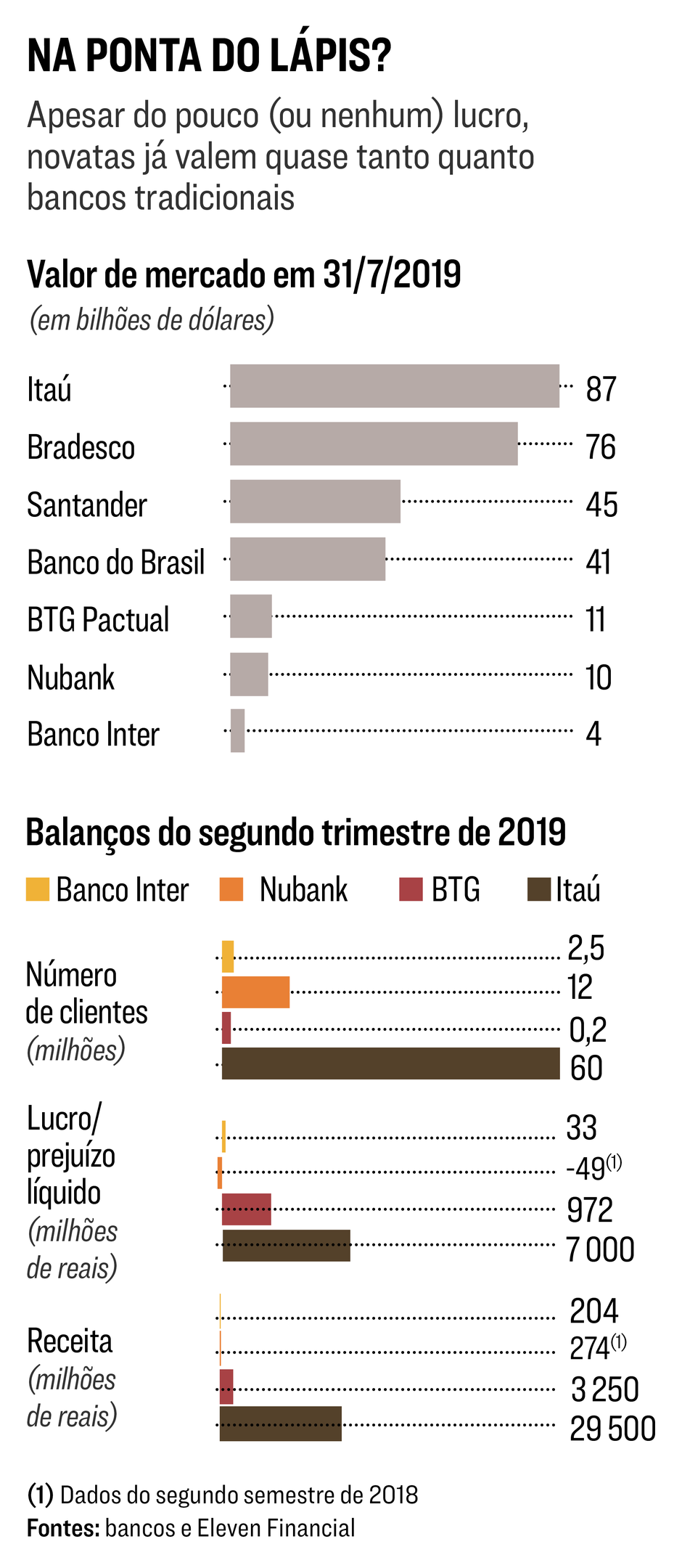

Um exemplo dos novos tempos é o banco Inter, criado pela família Menin, dona da construtora MRV, de Belo Horizonte. O banco passou de um valor de mercado de 1,9 bilhão para 15 bilhões de reais em apenas um ano e três meses.

O primeiro valor foi atribuído à instituição mineira em sua oferta inicial de ações, realizada em maio de 2018, quando captou 722 milhões de reais na bolsa brasileira. Naquele momento, havia certa desconfiança do mercado sobre o primeiro banco digital a se listar na B3.

De acordo com um relatório da casa de análise Eleven, o Inter precisava fazer de TUDO (com letras maiúsculas mesmo) para conquistar os investidores. Por TUDO entenda-se entregar resultados, mas sobretudo vender futuros.

O Inter encerrou 2018 com 1 milhão de clientes e projeta alcançar 3,5 milhões de correntistas neste ano — atualmente, são 2,5 milhões. O lucro ainda é modesto para os padrões bancários brasileiros: 33 milhões de reais no segundo trimestre. Ainda assim, no fim de julho, o Inter captou 1,3 bilhão de reais em uma oferta subsequente de ações, dos quais 760 milhões vieram do fundo de investimento japonês SoftBank, que ficou com 8% do banco. “Se não há valor para os clientes, em algum momento, não haverá para os acionistas”, diz João Vítor Menin, presidente do Inter.

Antes do Inter, a gestora japonesa chegou a se interessar pelo concorrente Nubank, mas a operação não foi adiante. No fim, o Nubank recebeu um aporte do fundo de investimento americano TCV, e isso elevou seu valor de mercado para 10 bilhões de dólares — mesmo com um prejuízo de 49 milhões de reais reportado no último semestre de 2018. O valor de mercado do BTG Pactual, que teve lucro de 972 milhões de reais no segundo trimestre, é de 12 bilhões de dólares.

Descasamentos entre resultado e valor de mercado são ainda mais comuns nos Estados Unidos, onde o aplicativo de transportes Uber vale 62 bilhões de dólares apesar de ter mostrado prejuízo de 5,2 bilhões no segundo trimestre. A Uber também tem o SoftBank como sócio. “Muitas pessoas perguntam se não pagamos caro demais por nossos investimentos, e a resposta é que só compramos ativos que devem se valorizar”, afirma André Maciel, sócio do SoftBank na América Latina.

Na teoria, uma empresa deveria valer o equivalente ao fluxo de caixa futuro trazido a valor presente. Mas há cada vez mais exceções à regra. EXAME consultou mais de uma dezena de analistas, investidores, advogados especializados em fusões e aquisições e empreendedores para explicar esse novo mundo do valuation.

O certo é que as métricas de matemática financeira não são suficientes para medir risco e retorno num cenário em que a economia pode ser transformada a qualquer momento por companhias disruptivas. Investidores aceitam pagar um ágio para ser um dos primeiros a investir em empresas que podem despontar, como Uber, WeWork e Airbnb — e lá na frente obter uma rentabilidade maior do que a dos demais. “Não dá para usar múltiplos tradicionais, como preço sobre lucro; é necessário construir um modelo de longo prazo. Quem diria que a Amazon, que passou nove anos sem dar lucro, chegaria aonde chegou?”, diz Bruno Amaral, líder de fusões e aquisições na América Latina do BTG Pactual.

Esse apetite dos investidores por mais risco se dá por haver excesso de dinheiro em busca de retornos maiores do que os juros, que estão em patamares historicamente baixos. Um levantamento feito pela consultoria Economatica aponta que o valor de mercado das 249 ações que tiveram maior negociação nos últimos cinco anos na B3 quase dobrou de 2015 a 2019, passando de 2 trilhões para 3,6 trilhões de reais.

Já o avanço do patrimônio líquido dessas mesmas empresas foi de 1,5 trilhão para 1,8 trilhão de reais. “O problema é que isso pode ser o início de uma bolha”, afirma Fernando Borges, diretor-geral do Carlyle, fundo de participações que tem 223 bilhões de dólares sob gestão ao redor do mundo.

De fato, há semelhanças entre o momento atual e a bolha da internet do início dos anos 2000, quando empresas ponto-com viram suas ações subir vertiginosamente na bolsa americana. Naquela época, como agora, os juros estavam baixos nos Estados Unidos, o lema das companhias era “fique grande rapidamente” e muitos investidores abriram mão de métricas tradicionais de avaliação de preço, confiando nos avanços tecnológicos e na transformação da economia.

O resultado dessa combinação, então, foi um quebra-quebra generalizado e a queda geral dos índices de ações. Por outro lado, aquela crise trouxe lições. Agora é mais comum as companhias passarem por estágios de investimento e receberem sucessivos aportes à medida que provam ser capazes de entregar resultados. É assim que funciona o ecossistema de capital de risco, que começa com investidor-anjo, passa pelo venture capital e pelo private equity, até chegar à bolsa de valores. “Esse passo a passo ajuda a trazer alguma racionalidade ao mercado”, diz Rodrigo Baer, sócio do fundo de capital de risco Redpoint eventures.

Para analistas de ações mais tradicionais e avessos a aventuras, há duas pedras no caminho. A primeira: empresas tradicionais nunca correram tanto risco de ser atacadas por novatas. A segunda: as constantes mudanças no ambiente de negócios têm levado a mudanças dos reguladores. Um dos dados mais relevantes para a avaliação tradicional, o Ebitda (o lucro antes de descontar juros, impostos, depreciação e amortização), que ajuda a balizar um competidor com seus pares, sofreu alterações recentemente com a adoção do modelo contábil IFRS 16.

Nova norma contábil

Pelo novo padrão adotado pelas empresas de capital aberto de 100 países, e válido a partir deste ano no Brasil, os aluguéis passam a ser reconhecidos na depreciação do ativo e nas despesas financeiras do passivo, e não mais como despesa operacional nas demonstrações de resultado.

Com isso, é de esperar que o Ebitda registre aumento e o lucro líquido caia. Foi o que aconteceu com a empresa de aluguel de carros Movida, que viu um incremento de 9% no Ebitda e uma redução de 3% no lucro líquido do segundo trimestre. “Empresas que até então não tinham interesse em terceirizar a frota agora veem com bons olhos esse aumento do Ebitda. Já observamos crescimento de demanda”, afirma Fábio Costa, diretor de relações com investidores da Movida.

De acordo com um levantamento realizado por Oscar Malvessi, professor de finanças corporativas na Fundação Getulio Vargas, se o IFRS 16 fosse usado nos anos de 2016, 2017 e 2018, as empresas de varejo brasileiras abertas teriam um incremento no Ebitda de 18%, 39% e 37%, respectivamente. As despesas financeiras também aumentariam: 41%, 51% e 92%. “Esses números são ilusórios. O importante é analisar se houve criação de valor nesse período, e o que se vê é uma queda de 2% em 2016 e 2017 e de 1% em 2018”, diz Malvessi. Para Menin, do banco Inter, a criação de valor é de fato uma bússola nesse cenário de tantas mudanças.

O Inter montou uma equação voltada para a criação de valor que inclui tanto o crescimento da base de correntistas quanto da receita de serviços. Essa operação, somada a um menor custo de captação de crédito, resulta em geração de valor no longo prazo, mesmo que ainda não baste para chegar perto do lucro dos bancões. Menin sabe que uma hora ou outra o acionista cobrará rentabilidade. Períodos de maior e menor racionalidade, afinal, são tão antigos quanto o mercado de capitais. A discussão sobre quanto vale uma empresa também.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))