Clima para IPOs melhora e peixes grandes podem acabar com período de seca na B3

Após euforia entre 2020 e 2021, bolsa atravessa seu maior período sem ofertas iniciais; retomada dos follow-ons na bolsa deve pavimentar o retorno dos IPOs

:format(webp))

Faria Lima, em São Paulo, centro do mercado de capitais nacional: estruturadores de ofertas estão animados com a reabertura da janela para IPOs, mas sem perder a cautela de vista (Leando Fonseca/Exame)

Publicado em 24 de agosto de 2023 às 06h00.

Última atualização em 24 de agosto de 2023 às 17h44.

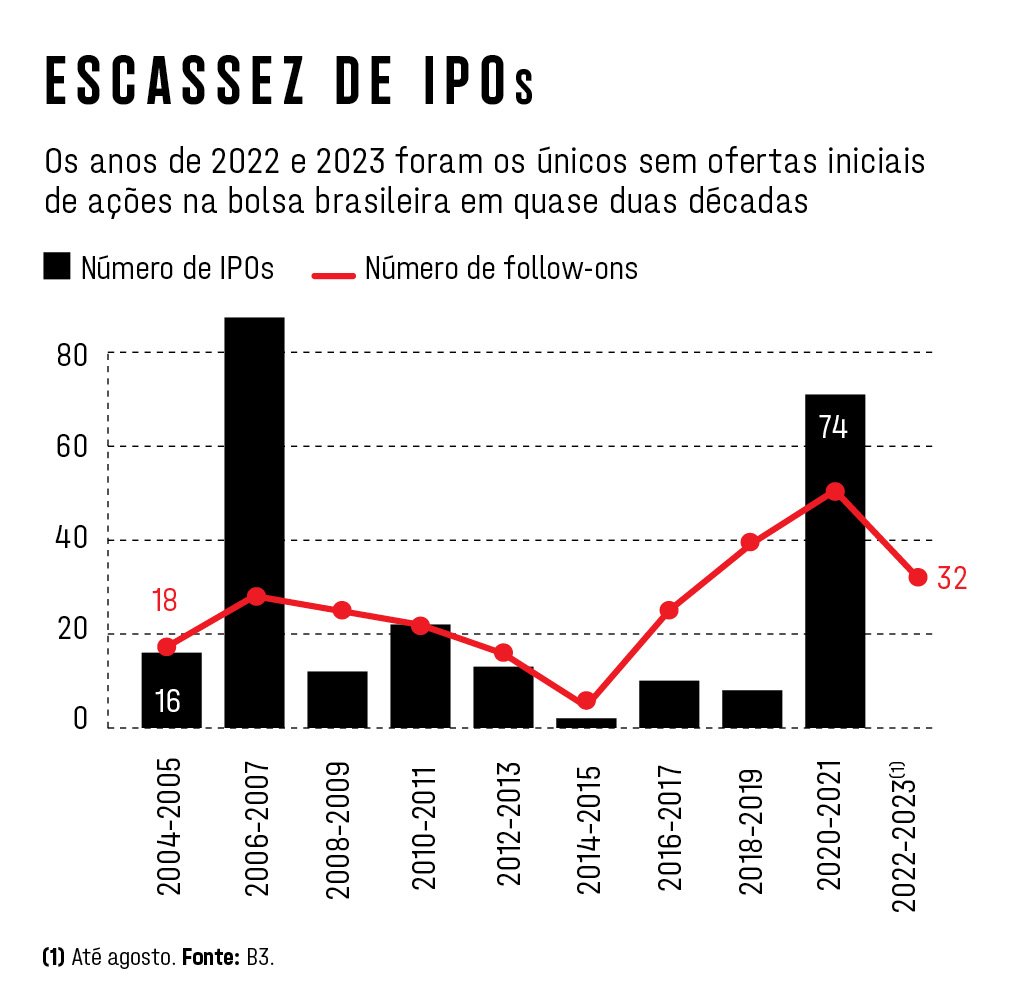

Após dois anos de jejum, o sino que marca a estreia de uma nova empresa na B3 está prestes a ser ouvido novamente. Desde a abertura de capital do Nubank, que fez dupla listagem no Brasil e nos Estados Unidos em dezembro de 2021, nenhuma empresa conseguiu emplacar uma Oferta Pública Inicial (IPO, na sigla em inglês) na bolsa brasileira. A B3 não havia tido um único ano sem pelo menos uma oferta inicial de ações desde 2004. E não à toa: a inflação voltou galopante no pós-pandemia, e em pouco mais de um ano a taxa básica de juro, a Selic, saltou da mínima de 2% ao ano de volta para a casa dos dois dígitos. O resultado foi que a fonte de dinheiro secou para as novas histórias.

Quem conseguiu aproveitar as janelas de oportunidade foram as empresas já consolidadas na bolsa, que vieram a mercado para as ofertas secundárias de ações, os follow-ons. São eles, a propósito, que estão anunciando os sinais de retomada no mercado. O combo de reformas estruturais, controle da inflação, melhora da classificação de crédito do Brasil e início do ciclo de corte de juros animou os estruturadores de ofertas e as empresas, que colocaram na rua 15 operações de follow-on em 2023 — sendo mais da metade delas nos últimos dois meses.

A expectativa é de que até o fim do ano as operações movimentem entre 50 bilhões e R$ 60 bilhões, mais que o dobro dos R$ 24 bilhões levantados no ano passado (desconsiderando a privatização da Eletrobras, que inflou os números de 2022 para a casa dos R$ 57 bilhões). Com tantas operações em sequência, a expectativa é que seja uma questão de tempo até que o otimismo comece a respingar nos IPOs.

IPOs no horizonte (Arte/Exame)

Um dos sinais de robustez desse movimento é o apetite renovado dos investidores tanto locais quanto estrangeiros. Os fundos locais começaram o ano pessimistas, preparando o portfólio para mais resgates depois da derrocada do ano passado — os fundos de ações sofreram resgate de R$ 65 bilhões desde o início de 2022, e a cifra aumenta para R$ 200 bilhões, se considerados os multimercados, também aptos a participar de ofertas na bolsa. O pessimismo, porém, deu lugar à melhora da economia, deixando os locais animados para as operações de follow-on.

“Essas ofertas testam o apetite do mercado. A próxima etapa deverá ser a retomada dos IPOs. Essa é a dinâmica clássica. Mas o juro ainda precisa ser um pouco mais baixo para tornar positiva a captação líquida dos fundos [e permitir o investimento também em ofertas iniciais]”, afirma Felipe Miranda, CEO da Empiricus. Os estrangeiros, por sua vez, estão voltando a olhar para o Brasil. A melhora vem na esteira da fragilidade dos outros países em desenvolvimento, com Rússia em guerra, Índia mais cara e China com dificuldade de recuperação econômica. “A demanda do estrangeiro em alguns casos foi superior a 50% da oferta. Isso pavimenta o caminho. Se a demanda continuar forte como nos últimos três meses, as empresas vão voltar a buscar os IPOs”, diz Roderick Greenlees, chefe de banco de investimento no Itaú BBA.

O cenário está traçado, mas a velocidade da retomada pode ser lenta. A estimativa mais otimista vê poucas oportunidades ainda em 2023 — talvez uma ou duas. “Podemos sonhar com ofertas iniciais neste ano, mas o movimento estrutural deve ocorrer a partir do ano que vem”, afirma Renato Abissamra, CEO da gestora de private equity Spectra Investimentos. Investidor de empresas fechadas, Abissamra acompanha de perto o apetite dos fundos por novas ofertas: três de suas companhias investigadas estão em processo de documentação para abrir o capital na B3.

O que falta para dar o pontapé inicial nas ofertas é uma recuperação mais robusta da bolsa, defende Fabio Nazari, sócio líder para mercado de capitais em renda variável do BTG Pactual. As portas podem se abrir quando o Ibovespa, principal índice da bolsa, chegar aos 140.000 pontos (no momento do fechamento da revista, o Ibovespa rondava os 116.000 pontos). “Para o IPO sair, é preciso um pé-direito alto. O mercado ainda está deprimido em termos de preço. Porém, com mais fluxo e um resultado consistente das empresas, a bolsa volta a atingir um bom patamar”, diz.

Fundadores do Nubank no IPO da empresa na B3: desde essa operação, em dezembro de 2021, nenhuma empresa estreou na bolsa (Divulgação/Divulgação)

Peixes grandes na fila do IPO

As postulantes são empresas de peso: a expectativa é que a retomada comece com o pé direito. Isso porque, quanto maior e mais consolidado o modelo de negócios, maior a chance de a empresa conseguir a demanda necessária para fazer o IPO deslanchar. “Toda vez que a janela de IPO se fecha e vai reabrir, ela reabre com grandes volumes. Empresas grandes são fortes candidatas a puxar a fila”, avalia Gustavo Rugani, sócio do Machado Meyer, especializado em mercado de capitais, M&A e private equity.

Entre as ofertas mais aguardadas do mercado está a da Compass. A empresa de gás e energia da Cosan chegou a avaliar a listagem na bolsa em 2020, mas cancelou o IPO, optando por levantar recursos por meio de rodadas de investimentos privados. O aporte mais recente veio do Bradesco BBI, que pagou 4 bilhões por cerca de 20% da empresa. A Compass afirmou que avalia alternativas de financiamento para seus projetos e que mantém conversas com investidores, mas que não submeteu nenhum pedido de IPO ao seu conselho de administração.

Assim como a Compass, outras empresas que engavetaram os planos de IPO nos últimos dois anos têm mantido contato com investidores. Uma postulante que está de volta aos holofotes é a rede de restaurantes Madero, que desistiu da oferta no segundo semestre de 2021. “Estamos prontos para o IPO, esperando. Primeiro vêm os follow-ons, e a redução da Selic está ajudando. Mas ainda não temos clareza de quando a janela vai reabrir. Estamos aguardando a precificação adequada”, argumenta Ariel Szwarc, diretor financeiro do grupo.

A empresa mantém contato com potenciais investidores e está otimista com o apetite do mercado. O Madero não abre valores, mas a oferta frustrada dois anos atrás buscava uma captação de R$ 7 bilhões. A companhia conta com a retomada do IPO para saldar parte das dívidas e também manter um saldo de caixa que permita a retomada de seu plano de expansão. A dívida bruta somava perto de R$ 1 bilhão no segundo trimestre, pressionada pelos efeitos do isolamento social e pela dificuldade de retomada no pós-pandemia. E isso, por sua vez, afetou o crescimento do Madero, que ficou mais seletivo. A média de abertura de unidades costumava ficar na faixa de 15 por trimestre antes da pandemia. No ano passado, a taxa caiu para 20 restaurantes novos no acumulado do ano e, em 2023, foram abertas apenas duas unidades — uma terceira deverá ser inaugurada até o fim deste trimestre.

Restaurante Madero em São Paulo: companhia está preparada para retomar a oferta inicial de ações, mas ainda aguarda melhora das condições de mercado (Leandro Fonseca/Exame)

A rede de academias Bluefit, que abriria o capital em 2021, foi outra que precisou adiar os planos. “Os banqueiros estavam muito seguros até junho daquele ano de que o IPO da Bluefit sairia, mas o mercado fechou muito rapidamente”, recorda Bernardo Rodenburg, head de private equity do Grupo Leste . A gestora é a principal acionista da empresa, com 32,5% de participação. Enquanto a Bluefit segue com capital fechado, sua principal concorrente, a Smart Fit, tem atravessado seu melhor momento na bolsa desde o IPO, em 2021. Depois de apresentar forte queda em seus primeiros meses de bolsa, as ações da companhia acumulam cerca de 70% de alta neste ano. Rodenburg avalia que essa boa performance contribui para o apetite do mercado pelo IPO da Bluefit. Embora tenha descartado a listagem da rede de academias no curtíssimo prazo, o gestor da Leste diz ter outra empresa, de serviços financeiros, mais próxima da bolsa. “Ainda está cedo, mas estamos mais otimistas. Não deverá ser uma janela de IPOs como a de 2021 ou a de 2007. O mercado está mais seletivo e dará prioridade para empresas mais consistentes e com histórias mais robustas.”

É consenso entre os estruturadores de ofertas que operações menores, de menos de R$ 1 bilhão, devem ficar fora do radar. A explicação vem do histórico recente. De 2020 para cá, foram 74 operações, 34 delas saindo a menos de R$ 1 bilhão. A redução no valor da oferta permitiu que mais empresas chegassem à bolsa, mas os resultados não foram tão prósperos. Entre o total de novas ações, 52 tiveram rendimento negativo desde o IPO (considerando o pregão de 14 de agosto de 2023), e outras duas, Mosaico e Focus Energia, acabaram deslistadas. Segundo cálculos do Trademap, sobraram apenas 22 ações que estão valendo mais hoje do que quando começaram a ser negociadas em bolsa. Os peixes maiores devem ser os primeiros a puxar uma a nova onda de IPOs -— e acabar com o histórico período de seca na bolsa.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))