Acesse o melhor conteúdo do seu dia, o único que você precisa.

(Nelson Almeida/AFP/Getty Images)

Fabiane Stefano

Publicado em 15 de julho de 2021 às 05h52.

Última atualização em 17 de julho de 2021 às 17h14.

A movimentação de pessoas na sede da B3, a maior bolsa de valores da América Latina, no dia 8 de julho, é um bom sinal para o setor de infraestrutura no Brasil. Empresários e investidores se reuniram lá, no centro de São Paulo, com mais de uma missão. Além de participar do leilão da BR-163, que liga o estado do Mato Grosso aos portos no Pará, arrematado pelo consórcio Via Brasil por quase 2 bilhões de reais, muitos pretendiam conversar com o ministro Tarcísio de Freitas, da Infraestrutura, que participou do evento, e com especialistas sobre as próximas oportunidades no setor.

Movimentação parecida ocorreu no mesmo local no final de abril no leilão da Cedae, a companhia de saneamento do estado do Rio de Janeiro, cuja concessão de três blocos vai arrecadar 22,6 bilhões de reais em outorgas e exigirá cerca de 30 bilhões em investimentos até 2033, um marco histórico. Também no dia 8 de julho a Agência Nacional de Energia Elétrica realizou o primeiro leilão de energia renovável desde o início da pandemia. Foram contratados 51 projetos em hidrelétricas, térmicas a biomassa e usinas eólicas e solares, que exigirão investimentos de 4 bilhões de reais com entrega de energia em 2023 e 2024.

Baía de Guanabara, no Rio de Janeiro: concessão da Cedae, a companhia de saneamento estadual, vai garantir investimentos para a despoluição da área (Luoman/Getty Images)

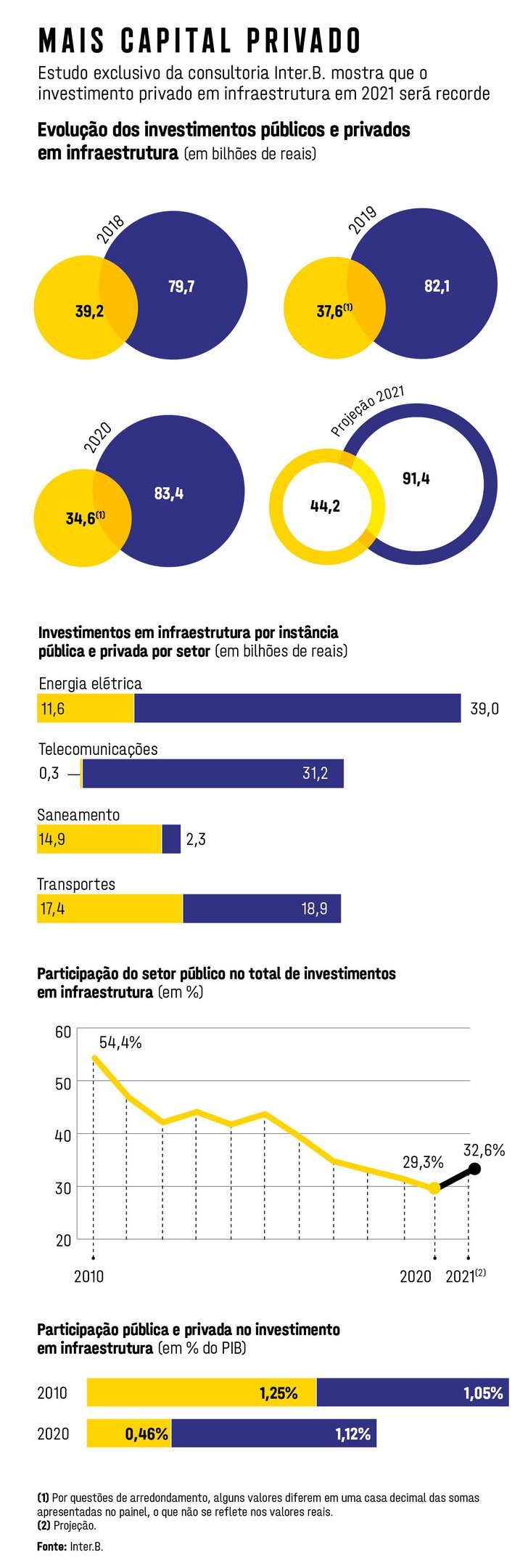

O setor de infraestrutura é um dos motores para a saída da crise provocada pela pandemia. Neste ano, os investimentos na área no Brasil deverão alcançar 135,6 bilhões de reais, o maior valor dos últimos quatro anos, segundo um estudo inédito da consultoria Inter.B. Quase 68% desse valor virá da iniciativa privada. Já os 44 bilhões de reais do setor público virão, sobretudo, dos estados.

Energia elétrica, transportes e telecomunicações são os que deverão receber mais recursos. Já saneamento, que deverá ter investimentos de 17,6 bilhões de reais até o final deste ano, é o setor que oferece a mais variada gama de oportunidades. O novo marco regulatório do saneamento, aprovado em julho do ano passado, provocou uma onda inédita de atração de capital num setor em que o Brasil ainda está longe da universalização.

A nova legislação incentiva a participação da iniciativa privada ao extinguir contratos firmados sem licitação entre os municípios e as companhias estaduais de saneamento. “O marco regulatório foi uma iniciativa brilhante, uma legislação de primeira grandeza que está transformando o setor”, diz Claudio Frischtak, fundador da consultoria Inter.B.

Outras mudanças importantes que afetam a infraestrutura parecem estar a caminho. A Câmara aprovou um projeto de lei que amplia as possibilidades de emissão de debêntures para o setor — em 2020, foram apenas 18,6 bilhões de reais captados nessa modalidade. A proposta agora precisa ser aprovada no Senado.

O governo avalia também a possibilidade de editar uma medida provisória para destravar o setor de ferrovias e de criar um plano de concessões de transporte fluvial — hoje, os rios respondem por apenas 16% da carga movimentada no Brasil. “Esse modal é subaproveitado, sendo que o Brasil possui a maior bacia hidrográfica do mundo”, disse Tarcísio de Freitas, ministro da Infraestrutura, em entrevista exclusiva à EXAME, após o leilão da BR-163 em São Paulo (leia entrevista abaixo).

- (Arte/Exame)

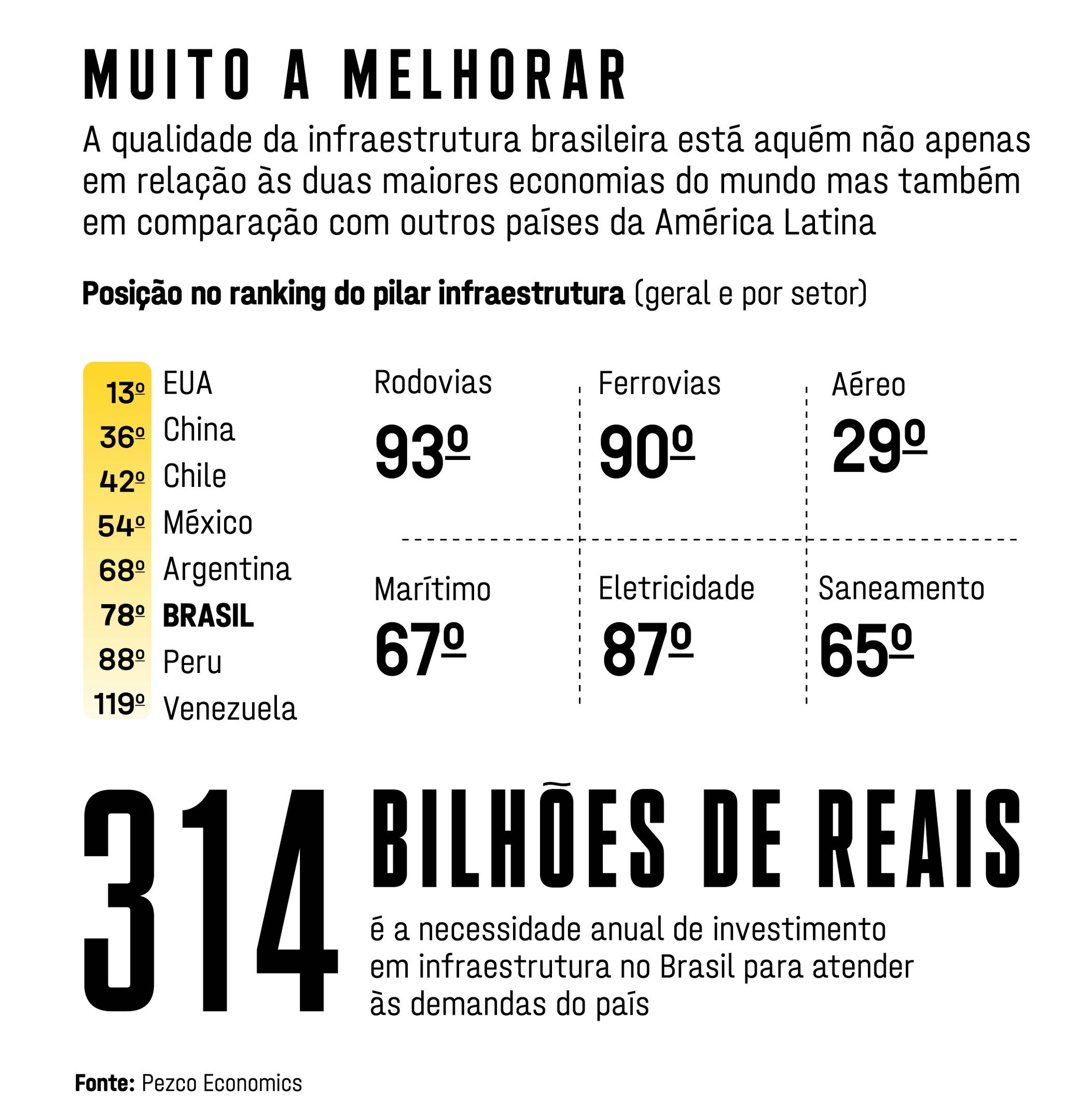

Todas essas mudanças são fundamentais para tirar o atraso histórico do Brasil no setor de infraestrutura. Apenas 12% das rodovias do país são pavimentadas, segundo a Confederação Nacional dos Transportes (CNT). Nos últimos dez anos, a extensão das rodovias federais aumentou apenas 3,7%. A situação da malha ferroviária é ainda pior. Dos meros 30.000 quilômetros de trilhos — quase nada, comparados aos quase 293.500 quilômetros dos Estados Unidos e 100.000 da China —, um terço está abandonado ou subutilizado. O drama continua no saneamento básico: metade da população brasileira não tem acesso à coleta e ao tratamento de esgoto, cenário que deve mudar com os investimentos privados no setor.

O que explica o atual estágio da infraestrutura brasileira foram os seguidos anos de baixos investimentos. Nas últimas duas décadas, o país alocou em média menos de 2% do PIB ao ano no setor, quando o necessário seria pelo menos 4% do PIB. Em segmentos como o de transporte, o volume investido no período entre 2001 e 2021 foi de um terço do que o demandado, de acordo com estudo da Inter.B.

Ou seja, para o país dobrar o volume de investimento em infraestrutura, há a necessidade de mais capital privado e também de recursos públicos para determinados projetos. Não é por menos que o Brasil ocupa a posição 78 no ranking dos países mais competitivos em infraestrutura elaborado pela consultoria Pezco Economics, com base em dados do Fórum Econômico Mundial. Hoje, o Brasil aparece atrás de países como México e Emirados Árabes. A boa notícia é que subimos quatro posições em relação ao ranking de 2018 e a perspectiva é que neste ano o Brasil obtenha a 70a colocação. “As parcerias público-privadas, iniciadas no governo do ex-presidente Michel Temer, deram um grande impulso à infraestrutura brasileira”, diz Frederico Turolla, sócio da Pezco. “As concessões recentes também estão ajudando a alavancar o setor.”

- (Arte/Exame)

O novo ciclo em infraestrutura terá impacto na economia brasileira no longo prazo. Segundo o Ministério da Infraestrutura, deverão ser criados 1 milhão de empregos com a concessão de 70 ativos que passaram para a iniciativa privada entre 2019 e o primeiro semestre deste ano, que somam 34 aeroportos, seis ferrovias, 26 terminais portuários e quatro rodovias. Os contratos geraram 71 bilhões de reais em investimentos. Esse dinheiro vem em boa hora. “Estamos retomando um ciclo de licitações interrompido pela pandemia”, diz Lucas Marquiori, diretor executivo de equity research do BTG Pactual. “Se de um lado temos aperto fiscal no setor público, há disponibilidade de capital e agilidade no setor privado para tocar esses projetos.”

Usina solar no interior de São Paulo: em 2020, foram investidos 13 bilhões de reais em geração solar no Brasil, 52% mais do que no ano anterior (Jonne Roriz/Bloomberg/Getty Images)

Por isso, estados, municípios e o governo federal correm para colocar na rua projetos que despertem o interesse dos investidores. Para o segundo semestre de 2021 e para 2022, estão previstos leilões de saneamento em estados como Alagoas, Rio de Janeiro, Rio Grande do Sul, Ceará, Amapá e Acre. “Vamos continuar olhando oportunidades de novos projetos, sobretudo, no Norte e Nordeste do país”, diz Radamés Casseb, presidente da Aegea, que se tornou a maior do setor ao ganhar quatro concessões no prazo de um ano, entre eles dois lotes da Cedae.

Com as novas empreitadas, a empresa terá de fazer frente a um plano de investimentos e de pagamentos de outorgas que soma 53 bilhões de reais nos próximos 30 anos. Já a BRK Ambiental, que investiu 790 milhões de reais em 2020 no setor, tem sido procurada por investidores estrangeiros interessados em entender melhor as novas regras do mercado — e também em firmar possíveis parcerias. “No pós-pandemia, saneamento será um dos setores fundamentais na retomada econômica”, diz Daniela Sandoval, vice-presidente de assuntos corporativos e regulação da BRK Ambiental.

Até o final do ano, os olhos dos investidores também devem se voltar para os leilões da Via Dutra — uma nova rodada de concessão da rodovia deverá testar pela primeira vez o modelo de cobrança proporcional por quilômetro rodado em vias pedagiadas — e da Ferrogrão, uma malha ferroviária de quase 1.000 quilômetros entre Sinop, no Mato Grosso, e Miritituba, no Pará, que deverá transportar boa parte da safra de grãos de Mato Grosso até os portos da Região Norte.

O negócio, que ainda precisa ser aprovado pelo Tribunal de Contas da União (TCU), já tem interessados como a operadora VLI e fundos de investimento. A Região Norte e o estado do Mato Grosso, que compõem o chamado Arco Norte, respondem atualmente por mais de 30% dos embarques de soja e milho, um dos motores do PIB brasileiro. “O Arco Norte se tornou uma prioridade para nosso crescimento, por isso estudamos os projetos de ferrovias na região com bastante cuidado”, diz Ernesto Pousada, presidente da VLI, que tem entre seus acionistas Vale, Mitsui e Brookfield.

Outra frente que ganha ainda mais visibilidade neste momento é a de energia renovável. A maior crise hídrica dos últimos 100 anos trouxe de volta o risco de racionamento de energia elétrica ao país. Como as hidrelétricas produzem 68% da energia consumida no país, a preocupação dos especialistas faz sentido. É verdade que a situação melhorou.

Em 2001, ano do apagão que parou o Brasil, a dependência das hidrelétricas era bem maior, de 90%. E os investimentos em fontes renováveis têm avançado. Apenas em 2020 foram investidos 20 bilhões de reais em energia eólica e outros 13 bilhões de reais na geração solar, respectivamente, 70% e 52% mais do que no ano anterior. “Nos próximos anos, os brasileiros poderão escolher consumir energia com a liberdade que têm hoje na telefonia celular”, diz Rodolfo Pinto, sócio da Araxá Solar. Ao custo de 750 milhões de reais, a empresa planeja construir 45 usinas solares nos próximos dois anos nos estados de São Paulo, Minas Gerais, Paraná e Mato Grosso.

O objetivo é oferecer cotas desses empreendimentos a pequenos estabelecimentos comerciais e consumidores pessoa física.

- (Arte/Exame)

Obsessão global

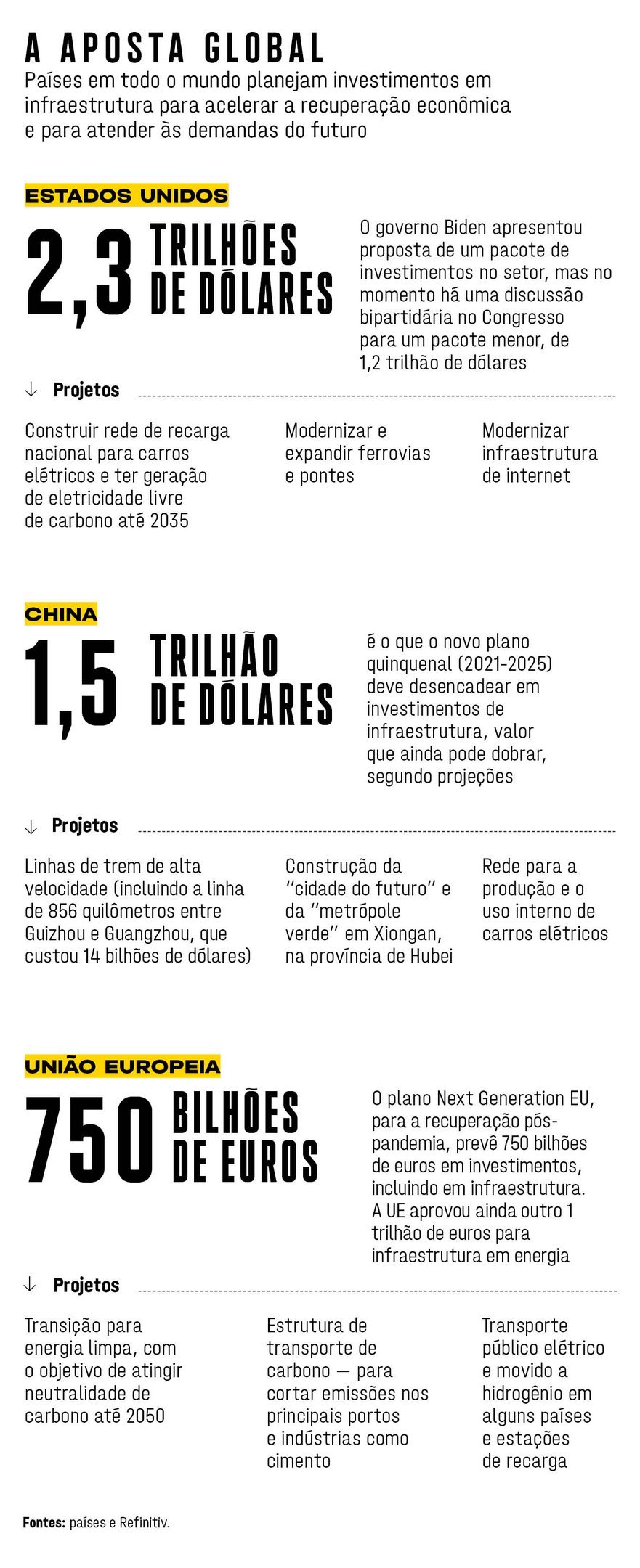

Nas discussões sobre qual caminho seguir no pós-covid, a infraestrutura virou o assunto do momento não só no Brasil, mas mesmo em países onde, na teoria, as necessidades são menos urgentes. A fila é sobretudo puxada pelos Estados Unidos, onde o governo Joe Biden prometeu, já na campanha, um ambicioso e trilionário pacote de infraestrutura.

Os 2,3 trilhões almejados pelo democrata não devem passar integralmente no Congresso, que agora discute um acordo para um plano menor. Ainda assim, os investimentos devem ficar na casa do 1 trilhão de dólares. Em discursos, Biden afirma que esse é o investimento “feito uma vez a cada geração” e não esconde que um dos principais objetivos é competir com a China — cujo governo, ano após ano, faz também massivos investimentos em infraestrutura em todos os setores.

É uma estratégia diferente da usada no pós-crise de 2008, quando os esforços do governo Barack Obama se voltaram para socorrer empregos em setores específicos, como bancos e montadoras, mas sem mudanças estruturais mais bruscas. “Muitos de nós argumentaram a favor de um gasto maior em infraestrutura depois de 2008”, diz Kenneth Rogoff, professor de política pública e economia da Universidade Harvard.

“Mas, porque planos como esses são mais demorados para planejar e aprovar, muitos governos se tornam impacientes, ainda que muitos projetos talvez tivessem fornecido estímulos e ganhos de produtividade de longo prazo, tão necessários hoje”, diz.

Trem que liga as cidades de Guizhou e Guangzhou, na China: o sistema de trens rápidos, construído para a Olimpíada de Pequim em 2008, responde hoje por dois terços de toda a capacidade construída no mundo (STR/AFP/Getty Images)

A cartilha de apostar em infraestrutura numa crise é antiga. Pode-se dizer que data dos anos 1930, quando o governo de Franklin Delano Roosevelt implementou o chamado New Deal para gerar empregos rapidamente e aquecer a economia pós-crash da bolsa em 1929. De quebra, construiu parte da infraestrutura da qual os Estados Unidos usufruem até hoje — de transporte nas cidades a rodovias, pontes, ferrovias e comunicações.

O pacote de Biden, não à toa, foi batizado de American Jobs Plan, ou seja, um plano “de empregos”, e não só de infraestrutura, jura o presidente. O nome é marqueteiro, mas tem seu fundo de verdade: o motivo pelo qual os investimentos em infraestrutura são sempre tão populares é pelo fato de matar vários coelhos com uma cajadada só, diz Joseph Kane, do Programa de Política Metropolitana do instituto de pesquisa americano Brookings. “É algo com o qual o Congresso e a população costumam concordar, não importa a posição política”, diz.

Trânsito na Via Dutra: novo contrato de licitação da rodovia deverá testar modelo de cobrança proporcional por quilômetro rodado (Luis Lima Jr/Fotoarena/Estadão Conteúdo)

No debate sobre a “nova infraestrutura” global, serão chave frentes como transformação da economia para um modelo mais sustentável, somada à geração de empregos mais qualificados e aumento da equidade, como em frentes de educação e saúde. O acesso desigual à internet, por exemplo, é outro dos pontos mais citados por especialistas.

“O mundo mudou desde os anos 1930. Agora, grande parte da infraestrutura em um país como os Estados Unidos já está construída e só precisa ser aprimorada. Mas nem sempre isso significa repetir o que já foi feito no passado, porque gerou gargalos e desigualdade. Isso é mais complicado, porque passa a haver resistência”, diz Kane.

Talvez o pensador que mais embasou os investimentos públicos como indutores de demanda, John Maynard Keynes disse que “a dificuldade está, não nas novas ideias, mas em escapar das antigas”. Os governos terão o desafio de não só fazer pontes e estradas, mas construir e modernizar sistemas integrados, que alavanquem toda a economia no longo prazo.

Para além dos Estados Unidos, outras economias avançadas e já amplamente industrializadas, como membros da União Europeia e o Japão, devem também despejar novas centenas de bilhões de dólares em projetos de infraestrutura, a maior parte deles de olho em projetos como energia limpa ou conectividade. O grande foco, além da retomada econômica no curto prazo pós-coronavírus, será não perder o bonde da modernização global.

“Estamos falando de um investimento amplo, uma reorganização competitiva dessas economias e que vai impactar toda a cadeia global”, diz o professor Marco Antônio Rocha, do Instituto de Economia da Unicamp, especialista em desenvolvimento da indústria e tecnologia.

- (Arte/Exame)

Era um debate que, mesmo nos países desenvolvidos, engatinhava antes do coronavírus. O Fórum Econômico Mundial apontou em 2019, antes da crise, que os últimos anos haviam sido “uma década perdida”, com produtividade global estagnada, apesar de 10 trilhões de dólares emitidos por bancos centrais.

A China foi um dos poucos que foram na contramão. Graças aos mesmos investimentos em infraestrutura feitos pós-crise de 2008, o país saltou de 66º em 2009 para 36º em 2019 no ranking de competitividade da instituição. O número de cidades com metrô triplicou, enquanto o sistema de trens rápidos, construído para a Olimpíada de Pequim em 2008, responde hoje por dois terços de toda a capacidade construída no mundo.

Na estratégia chinesa, destacaram-se os investimentos em tecnologia, como redes de internet e o desenvolvimento do 5G, e elogiados avanços em educação, formando mão de obra qualificada — que os economistas chamam de “infraestrutura soft”, crucial para continuar avançando. “Isso aumentou a dívida do país, mas também construiu a base para transformar a economia em modelo de crescimento baseado na produtividade”, escreveu em relatório sobre o avanço chinês o economista-chefe do banco Santander na China, Qu Hongbin.

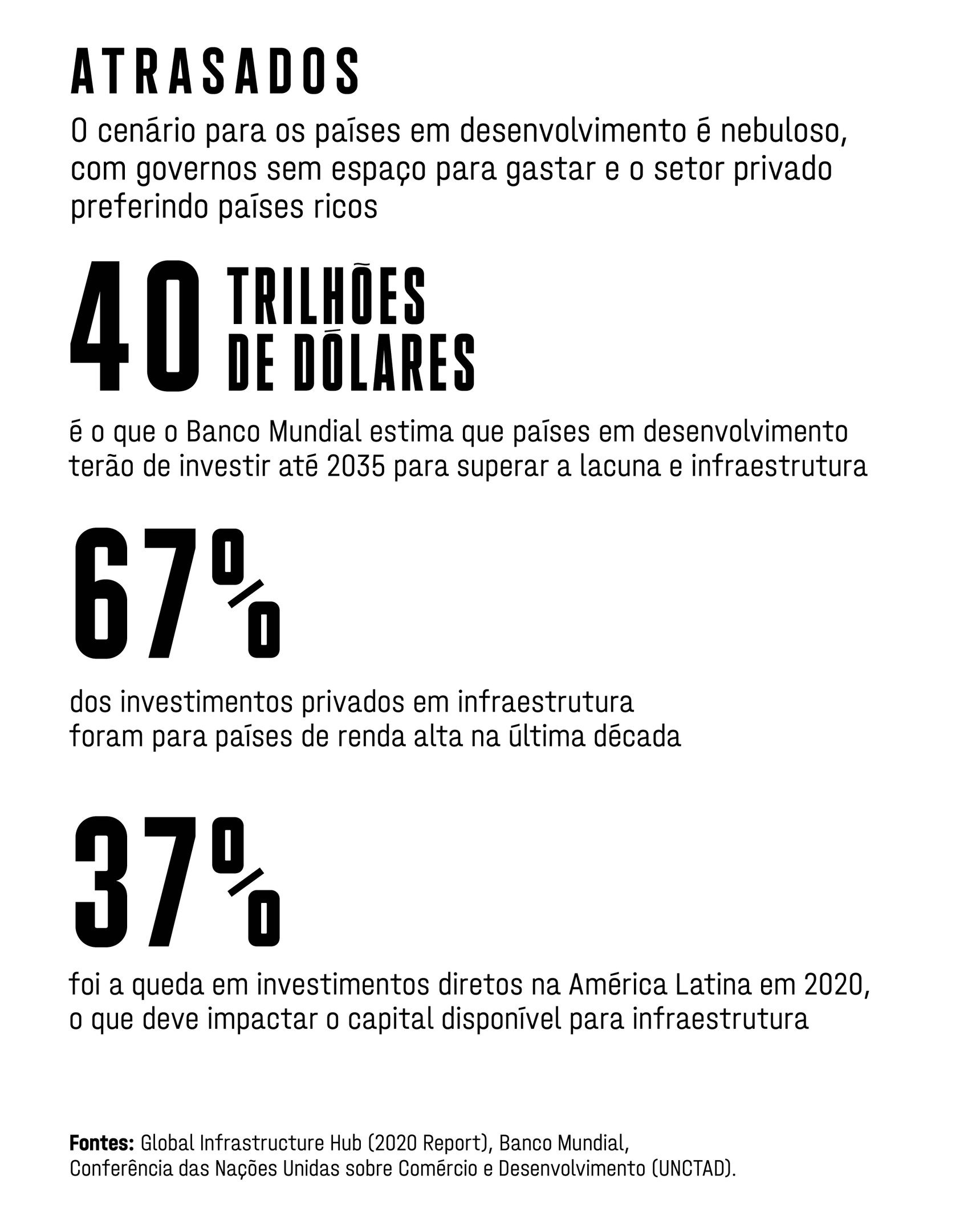

As movimentações nas principais economias do mundo jogam luz sobre o debate da infraestrutura globalmente. Mas o desafio, para os demais países emergentes, é não ter o mesmo bolso fundo que os países mais ricos.

“Durante o século 21, os mercados emergentes tenderam a crescer mais do que as economias avançadas, reduzindo a lacuna entre eles. Mas a pandemia reverteu esse processo, e há um risco de que as coisas piorem”, diz Rogoff, de Harvard.

Esse é um dos motivos que fizeram o G7, grupo das sete democracias mais ricas do mundo, anunciar na última reunião o plano Build Back Better World. A meta é ajudar os países em desenvolvimento a chegar aos 40 trilhões de dólares em investimentos que o Banco Mundial estima que precisarão até 2035 para garantir que não fiquem para trás na corrida do século 21, incluindo parcerias privadas.

A China tem, desde 2012, a chamada Nova Rota da Seda, com investimentos que já chegaram a 3,7 trilhões em projetos prometidos em países aliados, sobretudo em infraestrutura e logística. Num mundo que redobrou as apostas em infraestrutura, o Brasil tem de acelerar ainda mais o passo para eliminar o déficit do passado e para conseguir estar em linha com as demandas do futuro.

Para o ministro Tarcísio Gomes de Freitas, a expansão de fontes de financiamento deverá ampliar o número de projetos no setor

Freitas: “A curva de emissão de debêntures vem subindo e a concessão de funding do BNDES vem caindo” (Ricardo Botelho/MInfra/Divulgação)

A agenda do ministro Tarcísio Gomes de Freitas, da Infraestrutura, tem andado movimentada, com viagens constantes a São Paulo e outras praças para participar de leilões na B3 e da inauguração de obras. Só neste ano, foi batido o martelo para privatizações e concessões de 22 aeroportos e cinco terminais portuários. Na visão de empresas e investidores, no entanto, o país ainda precisa dar passos mais largos para alcançar uma maior maturidade do financiamento dos projetos de infraestrutura. Na quinta-feira 8 de junho, o ministro recebeu a reportagem da EXAME para uma entrevista exclusiva na B3, logo após a realização do leilão da Rodovia BR-163. Leia a seguir os principais trechos da conversa.

Como o senhor avalia os mecanismos de financiamento de infraestrutura no Brasil, em especial a aprovação do projeto de lei das debêntures incentivadas?

A aprovação desse PL foi um gol de placa. O projeto de lei ficou muito bom, com a transferência do benefício fiscal da debênture para o emissor e a possibilidade de emissão do papel em moeda estrangeira. Tudo isso deve atrair o investidor institucional. Os fundos de infraestrutura vão ficar parecidos com os imobiliários.

A tendência é de expansão dos fundos de infraestrutura?

Sim. A curva de emissão de debêntures vem subindo e a concessão de funding do BNDES vem caindo. Em 2019, um ano antes da pandemia, tivemos 35 bilhões de reais de emissão de debêntures de infraestrutura, ante 24 bilhões de reais de crédito obtido no BNDES. O mercado de capitais já está tomando esse espaço. Isso também demonstra que os projetos estão muito mais aptos ao mercado de capitais. Estamos migrando de uma situação de corporate financing para uma de project financing.

O mercado de seguros para projetos de infraestrutura não precisaria crescer nesse contexto?

Esse mercado vai crescer muito no Brasil. Houve uma mudança importante na forma como os seguros vão entrar na estrutura dos projetos depois da aprovação da lei de licitações e contratos, em abril deste ano. A lei anterior previa que o vencedor da licitação era quem escolhia o tipo de garantia que ele aportaria, limitado a 5% do valor do contrato. Agora o licitante pode optar por seguro-garantia, variável até um limite de 30%. Nas concessões vamos ver dois movimentos. Um deles é a utilização cada vez maior de certificadoras para projetos e etapas de obras, e outro é o crescimento do mercado de seguros.

Especialistas dizem que o ideal seria basear a estrutura financeira dos projetos na previsão de fluxo de caixa. Quão perto ou distante estamos dessa premissa?

Isso já está muito presente no mercado de energia, no setor de transmissão. É quase um investimento em renda fixa. As concessões de rodovia estão cada vez mais próximas dessa realidade que você citou. Por isso, a migração do corporate financing para o project financing já está acontecendo. Está mais fácil financiar infraestrutura.

Se os projetos de infraestrutura brasileiros já nascessem com foco na sustentabilidade ambiental e social, não seria mais fácil captar recursos no exterior?

Sem dúvida, e essa é uma preocupação. Por isso, fomos procurar organismos respeitados lá fora. Hoje, temos a agência alemã GIZ e o Project Bond Initiative, do European Investment Bank, participando conosco da estruturação de projetos. O programa ferroviário está sendo desenhado para a obtenção de selo verde. A gente quer mitigar o risco de imagem dos investidores e acessar outros bolsos. Fluxos financeiros vão estar cada vez mais ligados a questões ambientais. Empresas privadas do setor de transportes também já estão começando a emissão de green bonds.

- (Publicidade/Exame)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))