Insurtechs atraem investimentos para competir com as gigantes do setor

Startups do setor de seguros atraem a atenção dos investidores e querem ocupar um mercado que, mesmo dominado por gigantes, ainda é bastante inexplorado

:format(webp))

Da esquerda para a direita, Marina Evangelista, Erica Mansberger, Lucas Prado, Igor Mascarenhas, Rafael Oliveira e Marina Moreira, da startup Pier: aposta na simplificação dos seguros (Germano Lüders/Exame)

Rodrigo Loureiro

Publicado em 3 de dezembro de 2020 às 05h21.

Última atualização em 4 de dezembro de 2020 às 13h19.

Durante 12 horas por dia e cinco dias por semana, Claudinei Mariano roda pelas ruas e avenidas de São Paulo transportando passageiros. Aos 24 anos, ele é motorista de aplicativo desde 2018, quando resolveu se aventurar na nova profissão após um longo período desempregado. Para exercer a função, Claudinei trocou de carro e agora arca com prestações mensais do novo veículo. O automóvel é o xodó do motorista. “Trato como se fosse meu filho”, ele conta durante uma corrida.

Mas esse filho de quatro rodas já passou por apuros. Por duas vezes, Claudinei foi vítima de tentativas de assalto. “Já colocaram a arma no vidro, mas consegui escapar”, lembra. O repórter perguntou se ele não temia por sua vida. A resposta foi positiva, mas veio emendada de outra pergunta. “Se alguém roubar o meu carro, o que vou fazer para ganhar dinheiro?” O carro, que ainda “vai levar algum tempo para quitar”, não tem seguro. A justificativa é que, como ele é jovem e trabalha com o automóvel, o preço ficou alto demais. “Ou pago o seguro ou abasteço o carro”, diz.

Claudinei não é o primeiro nem será o último brasileiro a preferir não contratar o seguro automotivo. Esse é um dos principais seguros do mercado. Mas, ainda assim, 70% dos veículos que rodam no Brasil não têm nenhuma proteção contra furto ou acidentes, segundo os dados da Confederação Nacional das Seguradoras (CNSeg).

Levando em consideração a frota total de 69,6 milhões de carros, é possível estimar que por volta de 48 milhões não são segurados. Com os custos obrigatórios de IPVA e licenciamento, além dos gastos com combustível e revisões, o seguro é um luxo para uma parcela da população. Isso pode começar a mudar com a chegada e a consolidação de novas competidoras no mercado. Focadas em tecnologia, startups como Pier, Thinkseg, Pitzi, Youse, Kakau, Minuto Seguros, entre outras, podem trazer novas opções (e que cabem no bolso) para proteger não somente os carros como também os smartphones.

Marcos Centin Dornelles, presidente da Youse, insurtech fundada pela Caixa: “A premissa é democratizar o setor” (Divulgação/Divulgação)

No fim de outubro, a Pier recebeu um aporte de 14,5 milhões de dólares (aproximadamente 77 milhões de reais). A injeção de capital, liderada pelo fundo de capital de risco Monashees e que contou com a participação dos fundos Canary e Meli Fund (do Mercado Livre), vai ajudar na expansão da empresa. O banco BTG Pactual, do mesmo grupo que controla a EXAME, também tem participação na startup.

Fundada em 2018, ela já se tornou uma das insurtechs mais valorizadas do país. A empresa, que já havia recebido outros 7,6 milhões de dólares em investimentos, surgiu oferecendo um seguro para smartphones e recentemente abraçou o mercado automotivo. O negócio não chamou a atenção dos investidores por acaso.

A companhia afirma ter 100.000 interessados na contratação de seus seguros e que o dinheiro captado deve ajudar a zerar a fila e a aumentar 50 vezes a base de clientes até o fim de 2023, atingindo 750.000 pessoas. Engana-se quem pensa que a ideia é capturar os segurados de concorrentes. “Mais de 40% dos clientes atuais nunca tiveram um seguro na vida”, diz Igor Mascarenhas, cofundador e presidente da Pier.

A meta da empresa, comandada por Mascarenhas e fundada ao lado de Lucas Prado e Rafael Oliveira, vai além de ampliar a clientela. O trio afirma que é preciso resolver uma grande dor de cabeça do mercado de seguros: a burocracia. Por esse motivo, a solução criada pelos empreendedores é digital. É possível realizar a cotação de um seguro para smartphone ou carro pelo site ou aplicativo da empresa e tudo sai na hora, sem a necessidade de esperar que um corretor entre em contato para falar de valores.

A aposta também se dá no serviço. Para Mascarenhas, o brasileiro criou certa antipatia pelos seguros em razão de contratos que, por vezes, confundem os clientes. Por exemplo: em alguns casos, as empresas protegem um bem como um celular somente contra roubo, mas não contra furto. Isso pode gerar dor de cabeça ao recorrer à cobertura.

O caminho seguido pela Pier é semelhante ao traçado pela Pitzi, empresa que talvez seja sua maior rival no mercado de seguros para celular. A companhia fundada no Brasil pelo americano Daniel Hatkoff já atingiu a marca de 1 milhão de clientes. O número impressionou o mercado.

Em 2019, o fundo americano QED, que já investiu em empresas como Nubank e QuintoAndar, liderou uma rodada de investimento de 60 milhões de reais na operação da insurtech. Com a injeção de capital, a companhia passou a ser avaliada em 400 milhões de reais, tornando-se uma das principais startups de seguros do Brasil. A pandemia também ajudou. “Dobramos de tamanho em 2020, o que é bizarro se for pensar que as lojas físicas estiveram fechadas durante meses”, diz Hatkoff. Ainda há espaço para crescer. Segundo a startup, apenas 4% dos donos de smartphone contam com seguro. Nos Estados Unidos, o percentual já está próximo de 40%.

- (Arte/Exame)

A Pitzi aposta no modelo B2B2C, em que opera diretamente com empresas parceiras. Essas empresas, então, ofertam os seguros aos consumidores. Uma das parceiras é o Mercado Livre, gigante do e-commerce. A união de forças é por meio da fintech Mercado Pago, do Mercado Livre. O plano, posto em prática em novembro, é oferecer aos 20 milhões de clientes da plataforma uma apólice contra roubos e furtos de smartphones.

Tudo é feito em parceria com a Pitzi. Inicialmente, o seguro vale para aparelhos seminovos e que utilizam o sistema operacional Android. No futuro, o Mercado Livre estuda oferecer outras modalidades de seguros na plataforma, não apenas para celular. “A penetração dos seguros ainda é muito baixa na população brasileira. É preciso educar as pessoas e entregar uma experiência satisfatória”, afirma Tulio Oliveira, vice-presidente da Mercado Pago.

Tulio Oliveira (ao centro), presidente do Mercado Pago, ao lado dos executivos Renato Leite e José Luiz Machado: venda de seguros no e-commerce (Leandro Fonseca/Exame)

Uma prova de que o mercado de seguros não atrai apenas jovens empreendedores com ideias mirabolantes é que, além de startups, gigantes dessa tradicional indústria de seguros também querem surfar no bom momento das insurtechs. Fundada em 1945 e com ações listadas na B3, a Porto Seguro enxerga a chegada das novatas da tecnologia como uma oportunidade para se reinventar.

“Essas startups incentivam a inovação no setor e podem agregar ao portfólio das grandes empresas”, diz Roberto Santos, presidente da Porto Seguro. Avaliada em mais de 15 bilhões de reais, a empresa investiu em tecnologia e em telemedicina com a criação de um novo produto chamado Porto Cuida. “O objetivo é levar o acesso às consultas e aos exames médicos para quem não tem plano de saúde”, afirma.

Henrique Volpi, Marcelo Torres e Diogo Russo, cofundadores da Kakau: a insurtech já tem 36.000 clientes (Germano Lüders/Exame)

Tanto para as empresas tradicionais quanto para as startups, o investimento em tecnologia é um caminho sem volta. Plataformas digitais, aplicativos, sistemas de inteligência artificial melhoram a experiência não só da contratação mas também do uso de um seguro para os clientes. É essa a aposta da Too Seguros, antiga seguradora Pan Seguros, do Banco Pan, e controlada pelo BTG Pactual e pela Caixa Econômica Federal. O objetivo é aliar o uso da tecnologia com o contato humano de vendedores parceiros, como bancos, varejistas, corretoras e correspondentes bancários.

Esses canais são fundamentais para as vendas de seguros de vida e de imóveis, e contra outros tipos de dano. “Acredito que a primeira onda, e a mais efetiva, é o uso da tecnologia para melhorar a experiência de vendas nesses canais”, diz Pedro Rocha Lima, presidente da Too e sócio do banco BTG Pactual. Com cerca de 1 milhão de clientes na carteira, a empresa espera terminar o ano com 20% de crescimento e pretende aumentar o quadro de funcionários em 30% no ano que vem.

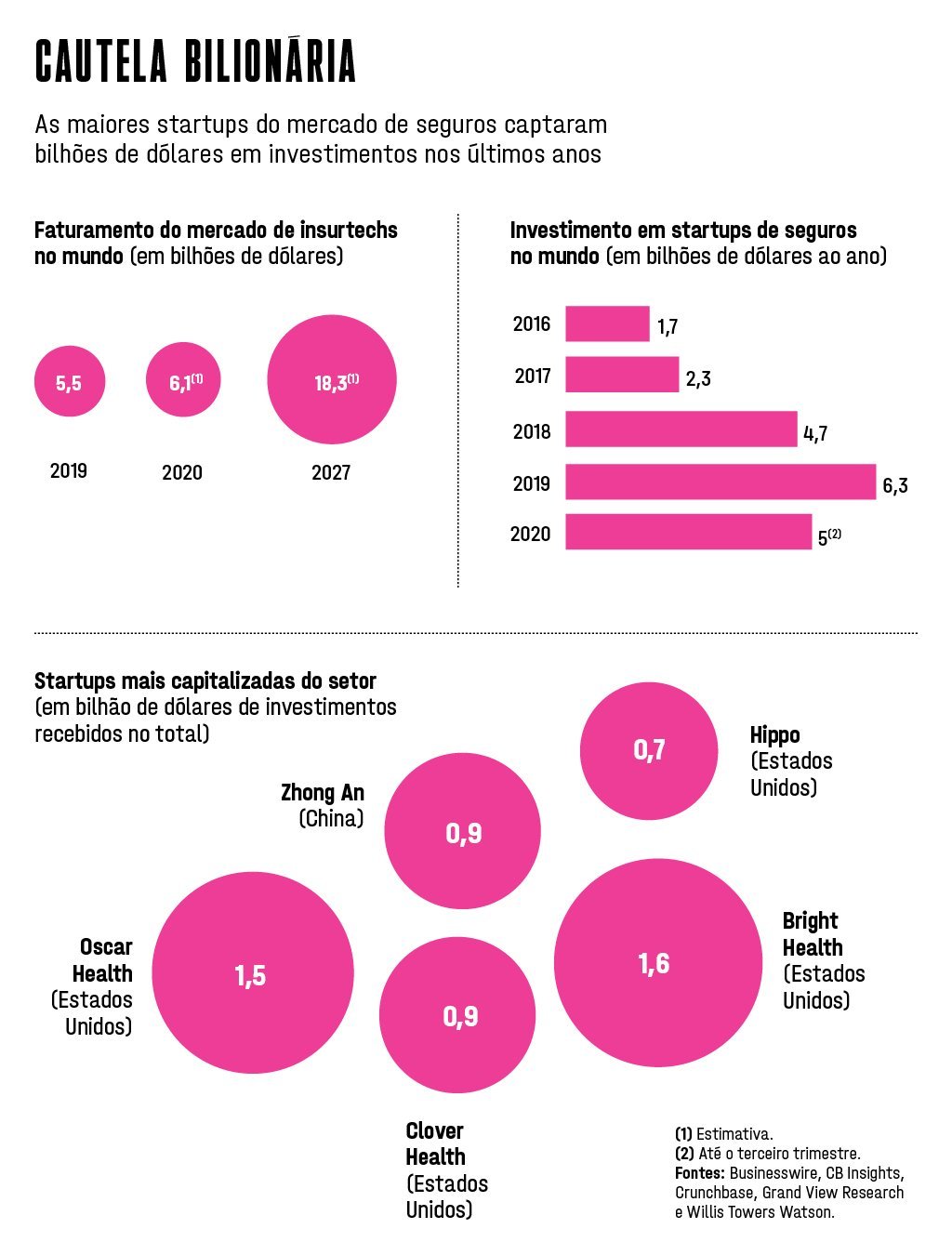

O movimento busca criar mais gigantes dos seguros no Brasil, tal qual foi feito nos Estados Unidos. É no país que estão concentradas as maiores startups do setor de seguros do planeta. No fim de novembro, a startup Hippo, fundada em 2015 e com sede no Vale do Silício, na Califórnia, levantou 350 milhões de dólares em um investimento feito pelo gigante de seguros japonês Mitsui Sumitomo.

A mesma companhia já havia aportado outros 150 milhões de dólares na startup em julho, tornando-a um unicórnio avaliado em 1,5 bilhão de dólares. Ao todo, a Hippo já captou mais de 700 milhões de dólares em investimentos. O valor ainda é baixo perto das líderes americanas. A Bright Health, fundada em 2016, captou mais de 1,6 bilhão de dólares e fatura próximo de 1,2 bilhão de dólares por ano. Já a nova-iorquina Oscar Health recebeu 1,5 bilhão de dólares em investimentos desde que foi fundada em 2012. Há ainda a californiana Clover Health, de 2014, que já levantou mais de 900 milhões em injeções de capital de fundos privados.

Os números mostram que o mercado brasileiro de seguros ainda é um gigante inexplorado, mesmo que já renda bilhões de reais. O setor mais do que dobrou de tamanho na última década. Em 2009, as receitas somaram pouco mais de 95 bilhões de reais. Essa cifra passou para 245 bilhões de reais no ano passado, um crescimento de 157%, segundo a CNSeg.

Se a digitalização foi um dos pilares para o crescimento durante a década passada, a inovação do modelo de vender seguros pode ser o fator decisivo para o crescimento nos próximos dez anos. No que diz respeito às insurtechs, o dinheiro movimentado ainda não é de arregalar os olhos. Segundo dados da Distrito, organização que faz pesquisas sobre empreendedorismo e inovação, quase 70% das 113 insurtechs brasileiras ainda faturam menos de 5 milhões de reais por ano. Mas o que chama a atenção não é o valor, e sim a quantidade de empresas que surgiram nos últimos anos. Em 2010 eram apenas 23.

Uma das novatas é a Thinkseg. Fundada em 2016, a companhia tem mais de 30.000 clientes em seu seguro automotivo personalizável e que funciona no modelo “pague para usar”. O interessado contrata o plano e paga somente pelos quilômetros rodados, além de uma mensalidade fixa que custa a partir de 25 reais. Segundo a empresa, isso pode gerar uma economia de 50% no valor do seguro em relação a um plano tradicional. “As pessoas estão pensando em como poupar. E, se o carro está na garagem, ele deveria pagar menos pelo seguro”, diz André Gregori, fundador e presidente.

A Thinkseg ainda não fechou grandes aportes, mas está ampliando a presença por meio de parcerias com empresas como Mercado Livre e Qualicorp para ofertar seguros aos consumidores. Uma expansão para o exterior está em vista, demonstrada com uma aquisição de 30% da insurtech argentina Comparaencasa feita neste ano.

Outra startup é a Kakau. A companhia fundada em 2016 tem pouco mais de 36.000 clientes no Brasil e atua em diferentes segmentos. Ao longo dos anos, a insurtech captou pouco mais de 2 milhões de dólares. Em 2020, a startup fundada por Henrique Volpi, Marcelo Torres e Diogo Russo deve faturar em torno de 280 milhões de reais e mira atingir 350.000 segurados até 2029.

A meta é ousada, mas factível. “Temos 36.000 segurados mesmo com pouco investimento. Existem startups com 100.000 segurados e dezenas de milhões de reais aportados”, compara Henrique Volpi, cofundador e presidente da Kakau.

Daniel Hatkoff, da Pitzi: a empresa quer crescer apostando em um modelo B2B2C (Divulgação/Divulgação)

Em busca de inovação

Tanto a Pier quanto a Thinkseg entraram para uma seleta lista de 14 empresas que farão parte do novo regime de regras flexíveis — o chamado sandbox regulatório — da Superintendência de Seguros Privados (Susep). A iniciativa permite às startups operar por até três anos com menor custo regulatório. Esse tipo de experimento tem se tornado mais comum e permite às empresas iniciantes testarem seus modelos inovadores num ambiente controlado.

No começo de dezembro, o Banco Central abriu um processo regulatório parecido para apoiar empresas do setor financeiro. A ideia é que os recursos economizados pelas empresas sejam usados para impulsionar a inovação do setor como um todo. “Esperamos que a experiência seja totalmente digital, com o emprego de várias tecnologias para simplificar o uso e melhorar a jornada dos segurados”, diz Fernando Rieche, gestor do sandbox da Susep.

- (Divulgação/Divulgação)

O objetivo dessas e de outras startups é conseguir o mesmo lugar ao sol conquistado por empresas como Youse e Minuto Seguros. Com modelos diferentes, as duas startups já se estabeleceram no mercado nacional. A Youse nasceu como um braço da Caixa Econômica Federal e tem 160.000 clientes. A companhia cresce a um ritmo de dois dígitos ao ano vendendo seguros de automóveis, residência e de vida que podem custar 10 reais por mês. “A premissa é democratizar o setor”, afirma Marcos Centin, presidente da empresa. Assim como a Youse, a Minuto Seguros tornou-se uma das mais valorizadas do setor ao captar 47 milhões de dólares ao longo de sua trajetória.

A injeção de capital veio por meio de uma rodada de investimentos liderada pelos fundos Redpoint e Intact. “Quando criamos a empresa, pelo menos 15 tentaram copiar o modelo e não sobreviveram”, diz Marcelo Blay, presidente e cofundador da Minuto Seguros, que tem mais de 120.000 clientes. A startup, que atua com seguro automotivo, residencial, viagem, vida, smartphones, é vista como um potencial futuro unicórnio brasileiro. Após a última captação, a empresa atingiu um valor de mercado de 133 milhões de dólares, de acordo com avaliações privadas. Com tanta inovação sendo preparada, é possível lembrar que o seguro realmente vai morrer de velho.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))