Chegada à encruzilhada

Imagine um gráfico de linhas que mostra uma curva ascendente. A tendência é de alta mas, depois de alcançado o pico, a trajetória se inverte. É assim que Rosângela Riccotta, de 52 anos, enxerga sua vida financeira. “Tive uma boa ascensão, mas depois eu caí. E essa queda exige um exercício de resiliência muito grande”, disse.

A virada veio junto com o marco de completar meio século de vida. Rosângela era coordenadora de uma equipe de desenvolvedores de sistemas e trabalhava com tecnologia da informação (TI), uma das áreas mais bem remuneradas da atualidade.

Ao longo de sua carreira, nunca teve dificuldades para estar bem colocada no mercado – ao menos até este ano. Em janeiro, foi demitida de uma das gigantes do mercado brasileiro e, para voltar ao mercado, aceitou um emprego que pagava metade do salário anterior.

Rosângela não tem dúvidas de que a idade foi um fator determinante na sua demissão. “TI é uma área com muitas vagas, mas a prioridade é para quem é mais jovem. Aceitei um emprego inferior porque meu pai estava doente e eu precisava prover minha família”, contou.

A queda nas receitas marca o primeiro ponto da encruzilhada financeira que atinge os brasileiros na faixa dos 50 anos. O segundo, é o aumento dos gastos de uma geração que é a primeira marcada pelo cuidado simultâneo dos mais velhos e dos mais jovens, em geral representados por pais idosos e filhos – sejam eles crianças, adolescentes ou até mesmo adultos.

Rosângela não tem filhos, mas paga a faculdade de dois sobrinhos na casa dos 20 anos, além de sustentar a mãe, agora viúva. A coordenadora recentemente conseguiu um emprego compatível com seu salário do início do ano, o que trouxe certo alívio para as contas.

Ainda assim, ela se vê em um impasse. As reservas acumuladas ao longo dos anos foram consumidas em poucos meses, e não há perspectiva de retomar o antigo padrão de vida – e muito menos de se aposentar.

“Eu vivia com mais conforto, hoje não consigo mais bancar o que fazia antes. Não sobra muito para mim, tanto que não penso em parar de trabalhar por pelo menos 10 anos.”

O aparente beco sem saída, no entanto, pode ter solução. A reportagem da EXAME ouviu especialistas para destrinchar os principais desafios financeiros da população brasileira na faixa dos 50 anos e apontar quais os melhores caminhos para alcançar o desejado ‘sonho prateado’: envelhecer com qualidade de vida – e sem deixar de se priorizar.

Linha do tempo das finanças: tendência de queda preocupa população com mais de 50 anos

Desequilíbrio da balança: queda das receitas

Subir ou sair: estas parecem ser as duas únicas opções de carreira quando se chega aos 50 anos. Os mais velhos são minoria dentro das empresas e, normalmente, ocupam (apenas) os altos postos dentro das organizações.

A maioria das empresas brasileiras têm de 6% a 10% de funcionários 50+ em seus quadros, e 60% deles ocupam cargos de liderança ou alta liderança. As informações são de estudo realizado por EY Brasil e Maturi em 2022, focado no mercado de trabalho para quem já passou dos 50 anos.

“Infelizmente o etarismo [preconceito e discriminação com base na idade], pode começar a aparecer até mesmo antes dos 50 anos, especialmente para as mulheres, mas tende a se intensificar à medida que a idade avança”, explicou Mórris Litvak, CEO e fundador da Maturi.

“Os casos mais comuns incluem a dificuldade de recolocação no mercado de trabalho, a falta de oportunidades de crescimento e desenvolvimento profissional, e a subestimação das capacidades e habilidades dos trabalhadores mais velhos”.

Mas se a população 50+ só aumenta, o que acontece com aqueles que não alcançam o topo da pirâmide? São demitidos ao longo do caminho. Mais de 700 mil funcionários nesta faixa etária foram demitidos nos anos de pandemia, segundo informações do Caged, o Cadastro Geral de Empregados e Desempregados.

E começa aí o desafio de recolocação no mercado de trabalho, que não está preparado (e interessado) em contratar, treinar e oferecer um plano de carreira para esse público. A pesquisa feita por EY e Maturi mostrou que 78% das empresas pesquisadas têm barreiras para contratação de trabalhadores nessa faixa de idade e se consideram etaristas.

“Existe uma dificuldade significativa de recolocação para os profissionais 50+, muitas vezes devido a estereótipos etários – assim como "custo mais alto", outro mito”, defende Litvak.

O etarismo pode ser ainda mais latente em áreas que envolvem tecnologia e inovação, associadas por estereótipo a pessoas jovens. A área de tecnologia é a que tem menor participação de profissionais acima dos 50 anos.

“Adultos com mais de 50 anos adotam smartphones, wearables e assistentes domésticos inteligentes praticamente com a mesma intensidade que pessoas de 18 a 49 anos, mostrando que o conceito do idoso com pouco conhecimento de tecnologia é, basicamente, falso”, informou o estudo.

Geração sanduíche e o aumento de gastos

Ao crescer, os filhos precisam dos cuidados dos pais. E ao envelhecer, os pais precisam dos cuidados dos filhos. Essa linha do tempo, no entanto, tem ganhado novos contornos demográficos que dificultam a dinâmica.

“De um lado, existe atualmente um modelo de paternidade e maternidade que demanda muito mais cuidado com os filhos. De outro, o avanço da medicina tem aumentado a expectativa de vida. E no meio disso tudo existe a ‘geração sanduíche’, que fica imprensada entre o cuidado dos pais e dos filhos”, explicou Michel Alcoforado, antropólogo e fundador do Grupo Consumoteca.

Boa parte da pressão vem das gerações mais velhas. A expectativa de vida aumentou quase 40% nos últimos 60 anos. Em 1960, um brasileiro tinha expectativa média de viver até os 53 anos, enquanto em 2021, já se vive até os 73 anos em média no Brasil, segundo os últimos dados compilados pelo Banco Mundial.

Alcoforado lembra, ainda, que hoje a velhice demanda mais cuidados do que no passado. “Doenças do envelhecimento tardio, como câncer e questões neurológicas, demandam muito cuidado. Dados dos Estados Unidos mostram que 70% daqueles que já passaram dos 60 vão precisar de algum cuidado de período estendido até os últimos dias da vida”.

No caso dos filhos, existe uma pressão maior de participação no processo de amadurecimento e desenvolvimento – que muitas vezes não termina na idade adulta, já que muitos estão saindo mais tarde do ninho. O alto custo de vida, especialmente nas grandes cidades, tem sido um dos fatores que mantém os filhos mais tempo em casa. Casamentos tardios e mais anos dedicados aos estudos também impactam o tempo morando com os pais.

“Atualmente, é mais difícil entrar na fase adulta. E isso faz com que o indivíduo conserve a independência em relação aos pais, mas ‘privatize’ as questões básicas do cotidiano – como moradia, água, luz. Isso traz um desafio de custo, porque consome a poupança dos pais”, defendeu o antropólogo.

O fenômeno da geração sanduíche engloba pessoas entre 40 e 69 anos, mas encontra um agravante para quem está na faixa dos 50. É uma idade de “tempestade perfeita” nas finanças porque, enquanto os gastos aumentam para sustentar a família, as fontes de renda começam a minguar.

Para as mulheres, o desafio é maior: a dificuldade de reentrar no mercado de trabalho pode colocá-las, de vez, em uma posição de cuidado não remunerado. Elas são a maior parte da geração sanduíche, respondendo por 51% dos brasileiros nessa faixa etária.

Veja também

Qual caminho seguir?

O desequilíbrio da balança entre receitas e gastos cobra um preço alto da população com mais de 50 anos. Mas, no campo das finanças, é possível pensar em algumas estratégias para amenizar a turbulência.

O primeiro passo é tentar se planejar o máximo possível para a transição de uma fase de acumulação de recursos para outra, de desinvestimentos.

“Poucas pessoas fazem esse cálculo, mas é preciso refletir sobre o aumento no custo de vida – seja para sustentar pais e filhos ou para custear a própria velhice”, avalia Eduardo Forestieri, vice-coordenador da Comissão de Educação da Planejar.

A faixa dos 50 anos ainda é, tradicionalmente, um período de acumulação de recursos, mas a recomendação de Fostieri é fazer uma avaliação individual da sua realidade.

“Cada caso é um caso. Alguns conseguem se manter trabalhando por mais tempo, outros têm gastos mais elevados com saúde – tudo deve ser avaliado e colocado na ponta do lápis”, disse.

Feita a primeira análise, é preciso pensar na estratégia de desinvestimento. O desinvestimento nada mais é que a fase de usufruir dos recursos acumulados durante a vida.

Ter isso planejado é especialmente importante para o brasileiro porque a previdência pública paga via INSS (Instituto Nacional do Seguro Social) não garante uma renda plena.

O teto do INSS atualmente é de R$ 7.507,49, mas poucos conseguem se aposentar recebendo esse valor. O calendário de pagamentos do mês de outubro do INSS apontou um total de 38 milhões de aposentados e pensionistas, com 26 milhões deles recebendo até 1 salário mínimo.

E mesmo com as limitações do INSS, os brasileiros dependem mais dele do que imaginam. Cerca de 44% dos brasileiros estimam que vão depender do INSS na aposentadoria, mas, entre os já aposentados, a realidade é bem diferente: 86% são sustentados pela aposentadoria pública.

Os dados são da 6ª edição do Raio-X do Investidor Brasileiro, elaborado pela Anbima, a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais.

O conselho dos planejadores financeiros é considerar outras opções de investimento como complemento de renda.

“Para quem ainda não começou, o importante é dar o primeiro passo. Depois dos 50 anos o efeito benéfico dos juros compostos diminui, mas ainda há muitas oportunidades de engordar a renda na aposentadoria”, afirmou Poliana Simas, especialista em wealth planning do Bradesco Private Bank.

Títulos públicos com pagamento periódico de cupons e fundos imobiliários que pagam dividendos estão entre as opções indicadas pelos especialistas ouvidos pela EXAME para quem busca uma renda recorrente complementar. O veículo mais indicado, no entanto, segue sendo a aposentadoria privada.

“Com exceção dos títulos isentos, a previdência privada tem o melhor sistema de tributação. Ela também é interessante do ponto de vista sucessório: não entra em inventário e pode ser distribuída diretamente aos herdeiros”, disse.

Velhice com independência

E para além do cuidado com filhos e pais, é hora da geração sanduíche pensar, também, em si. Martin Henkel, CEO da consultoria Senior Lab e professor da FGV, defende a importância de estabelecer uma reserva para realizar os sonhos da velhice e viver a nova fase de maneira confortável.

“Ao invés de separar todo o dinheiro para repartir entre os herdeiros, é possível planejar e bancar o próprio conforto e também os cuidados necessários na velhice. É uma questão de independência, que tem sido cada vez mais uma tendência de mercado para o idoso”, defende.

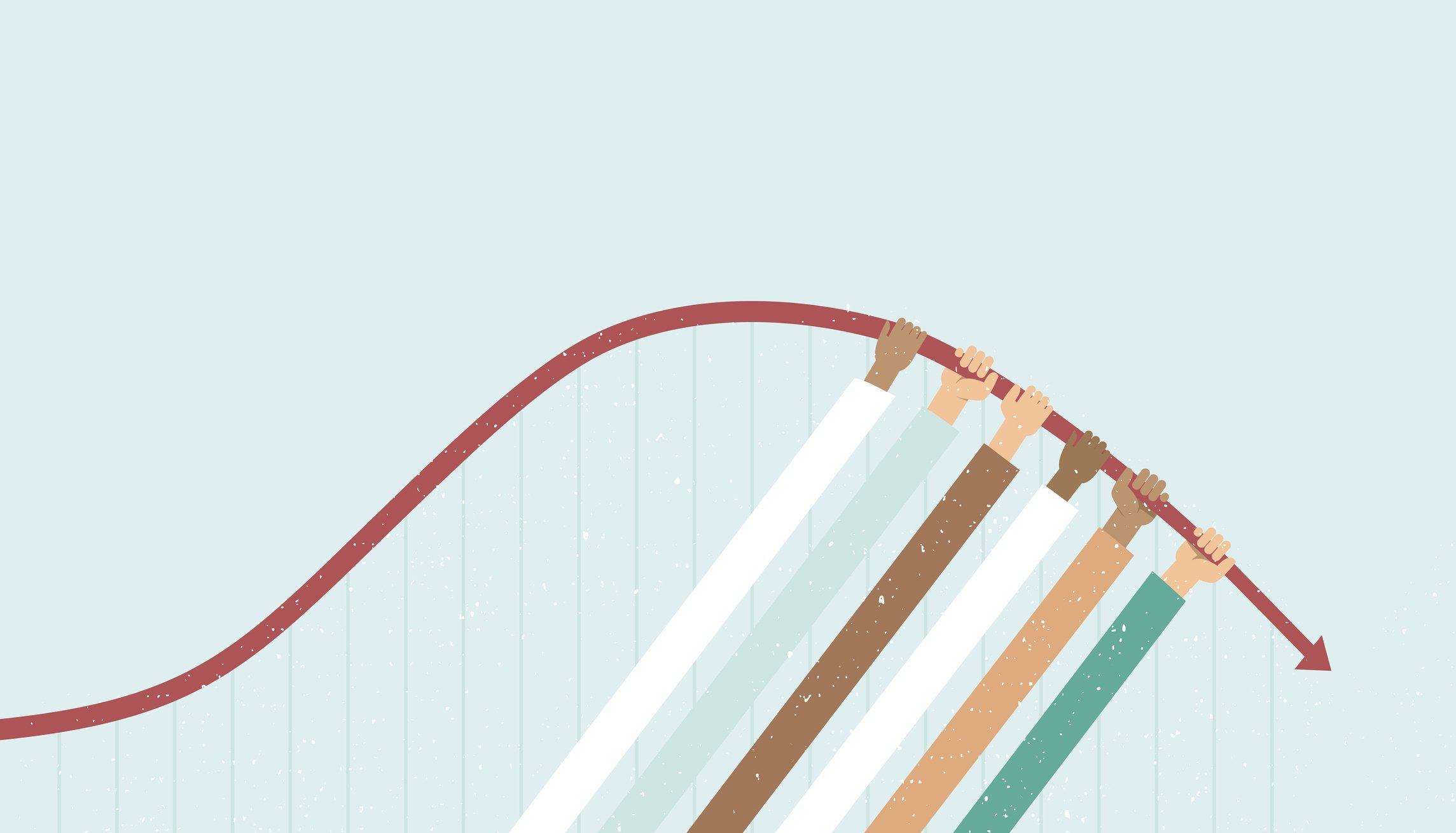

E quanto àquela curva das finanças, que sobe até atingir um teto e depois cai ladeira abaixo? Henkel admite que ela tem um fundo de verdade, afinal, é muito difícil se manter sempre no topo. Mas o professor reforça, por outro lado, que esse movimento não significa um retorno à estaca zero: é possível minimizar os efeitos da queda.

“Os problemas que parecem insolúveis aos 50 anos vão, aos poucos, se resolvendo. Os filhos, por exemplo, uma hora casam e deixam a casa dos pais. A vida vai fluindo”, disse.

E com planejamento, os próximos 30 anos podem ser mais tranquilos do que a turbulência enfrentada no auge dos 50.

Linha do tempo das finanças: é possível minimizar queda da curva

Fique ligado

Nas melhores oportunidades do mercado para investir.

Compartilhe este artigo

Tópicos relacionados

Créditos

Beatriz Quesada

Repórter de Invest

Formada pela USP, trabalha na cobertura de negócios e mercado imobiliário na EXAME. Foi repórter na revista Capital Aberto e produtora na Rádio Band News FM.