Acesse o melhor conteúdo do seu dia, o único que você precisa.

(Bloomberg Businessweek/BLOOMBERG BUSINESSWEEK)

Leo Branco

Publicado em 27 de janeiro de 2023 às 11h54.

Para as startups que aproveitaram o boom da tecnologia para crescentes valorizações, poucas coisas são mais difíceis de engolir do que a temida rodada de baixa. Isso acontece quando patrocinadores injetam dinheiro novo em um negócio em rápido crescimento e exigem mais patrimônio do que os investidores anteriores obtiveram por uma quantia semelhante de dinheiro.

O resultado é uma queda no valor — às vezes por uma embaraçosa quantia. É um sinal tão grande de descrédito no Vale do Silício (sem mencionar que isso alarma os funcionários com opções de ações), que empresas privadas e investidores estão apresentando soluções inventivas.

Os mercados privados têm alguns poucos requisitos de transparência, então a maioria das manobras não é tornada pública.

“O que eles tentam fazer é um modo de derrotar a realidade”, disse Tom Slater, gerente de fundos da Baillie Gifford, cuja empresa compra participações de empresas privadas, em uma conferência no início deste mês. “É necessário aceitar a realidade de que a avaliação da sua empresa caiu 50%? Porque isso é potencialmente muito perturbador internamente.”

- (Reprodução/BLOOMBERG BUSINESSWEEK)

Estruturar acordos com regalias confidenciais, como promissores investidores com desconto em ações em uma oferta pública em potencial, é uma maneira de evitar uma rodada negativa, diz Ken Smythe, fundador da Next Round Capital Partners, que ajuda startups a obter financiamento.

“Todo mundo está tentando evitar rebaixar sua empresa”, diz ele. “Existem muitas opções para esses negócios estruturados, mas a verdade é que não existe uma precificação, então se está basicamente chutando a lata na busca da avaliação.”

O ano passado foi especialmente difícil para startups carentes de dinheiro. A quantidade de dinheiro investido em empresas privadas nos primeiros nove meses de 2022 caiu 33% em relação ao mesmo período de 2021, de acordo com a GlobalData.

No final de novembro, investidores estavam recebendo ações de empresas de capital fechado no mercado secundário com um desconto médio recorde de 50,5% sobre o preço estabelecido na rodada de financiamento mais recente, informa a Forge Global Holdings.

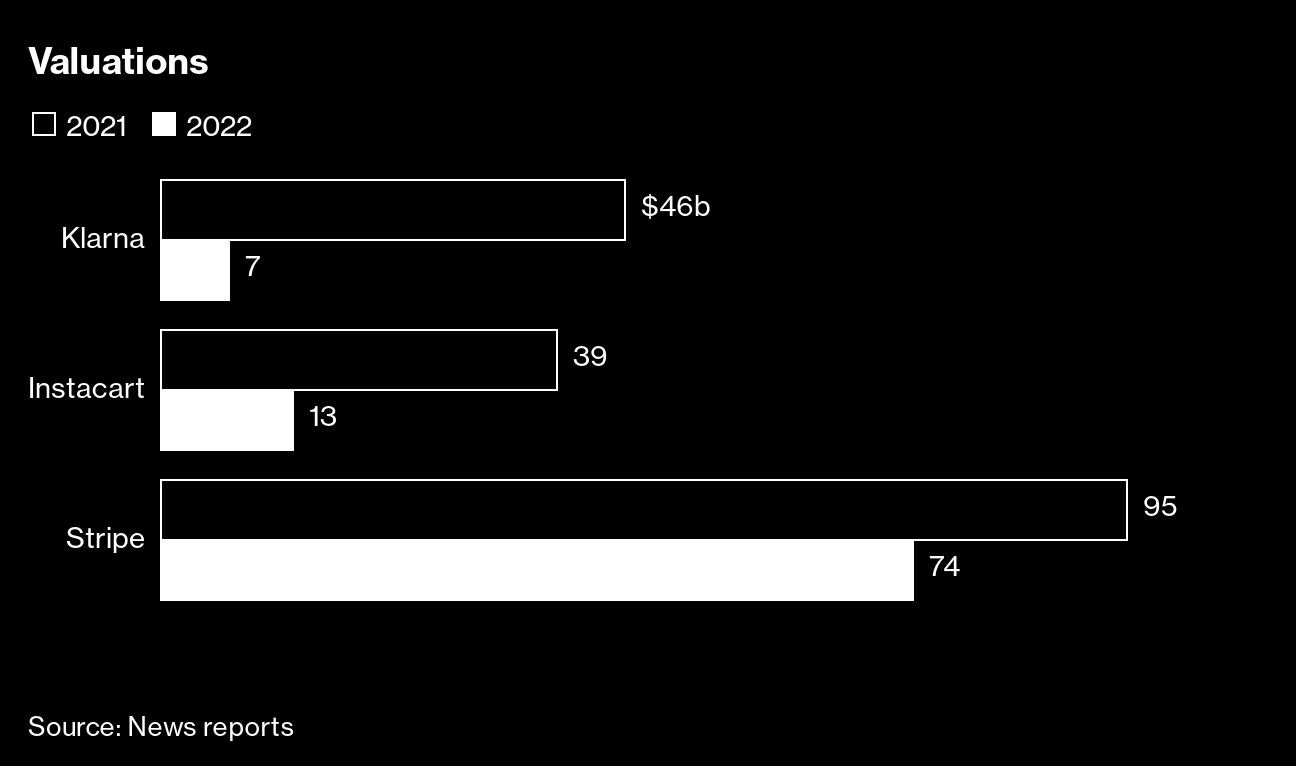

Proeminentes unicórnios tecnológicos e as queridinhas fintechs experimentaram algumas das maiores rodadas de baixa:

Empresas com dinheiro suficiente para financiar apenas 12 meses de operações ou menos são particularmente vulneráveis, com o aumento das taxas de juros tornando os empréstimos mais caros e o mercado de IPO em um congelamento profundo.

Mesmo empresas privadas saudáveis correm o risco de serem desvalorizadas quando as ações de empresas similares de capital aberto despencam. “A parte dolorosa é que, neste ambiente, será preciso desistir de muito mais do patrimônio da empresa para levantar a mesma quantia de dinheiro”, diz Smythe. “Este ano muitos terão que engolir a pílula, e teremos ainda mais rodadas para baixo.”

Nem todo mundo considera esses movimentos preocupantes. “Não acho que as empresas tenham culpa por serem criativas para evitar uma rodada negativa”, diz Jon Caplis, fundador da empresa de pesquisa de hedge funds PivotalPath. “Eles têm que fazer o que podem para sobreviver.”

Para hedge funds e empresas de capital de risco, que investiram bilhões de dólares em empresas agora em dificuldades, evitar uma rodada de baixa lhes dá a oportunidade de adquirir ações adicionais em melhores condições.

Também pode permitir que eles evitem divulgar avaliações mais baixas para seus próprios investidores. Caplis diz que pode ser um problema se os hedge funds estiverem “orientando suas empresas estruturais a evitar avaliações mais baixas ao levantar dinheiro”, o que lhes permitiria aumentar suas participações sem ter que reduzir suas carteiras ou reduzir a receita de impostos.

A Arctic Wolf Networks, fornecedora de software e serviços de segurança cibernética com sede em Minnesota, levantou em setembro US$ 401 milhões com a venda de um nota conversível para investidores novos e existentes, incluindo:

Esses notas normalmente se convertem em ações se a empresa for bem. Caso contrário, os investidores recebem seu dinheiro de volta, acrescido de juros.

Embora um comunicado de 6 de outubro anunciando a transação não tenha divulgado as vantagens que esses investidores receberam, um documento visto pela Bloomberg News fornece alguns detalhes: os investidores receberão até 25% a mais de capital se a empresa abrir o capital.

Se permanecer privado, os juros devidos na nota são convertidos em ações. De qualquer forma, os investidores obtêm um retorno maior.

Eles também receberão uma taxa de retorno garantida e podem limitar o valor da dívida que a Arctic Wolf assume. Pelo menos um investidor diz que o valor da empresa de segurança cibernética caiu: em setembro, um instrumento da Liberty Street Funds avaliou a Arctic Wolf 8,6% menos do que nove meses antes.

Em uma declaração por e-mail, a Arctic Wolf disse que está “bem equipada para continuar nosso forte histórico de realizações”, mas se recusou a discutir os detalhes do financiamento.

A Indigo Ag, em Boston, que ajuda agricultores a adotar tecnologias mais sustentáveis, foi avaliada em US$ 3,8 bilhões após uma rodada de financiamento de 2021. Ela levantou mais em julho com a mesma avaliação, mas desta vez a empresa, que está gastando mais de US$ 10 milhões por mês, prometeu aos investidores ações mais baratas na próxima rodada de financiamento, segundo pessoas familiarizadas com o assunto que pediram para não discutirem os termos privados. Um representante da Indigo se recusou a comentar.

- (Reprodução/BLOOMBERG BUSINESSWEEK)

Além disso, há as chamadas rodadas internas, que ocorrem quando uma empresa busca patrocinadores atuais para obter dinheiro adicional, às vezes com vantagens estruturadas.

“Rodadas internas sempre foram um problema para a auditoria, porque o novo caixa pode implicar em um valor que não reflete o verdadeiro valor da empresa”, diz Taylor Rosanova, diretor da empresa de contabilidade Marcum LLP.

“Investidores podem estar muito dispostos a investir US$ 5 milhões adicionais em uma empresa na qual já investiram US$ 100 milhões, sem se importar com a avaliação, a fim de ajudar a empresa a se recuperar e resguardar seu investimento inicial.”

Existe outra maneira de obter financiamento sem aceitar uma alteração na avaliação: financiamento de dívida, que as startups geralmente preferem evitar.

Tradução de Anna Maria Dalle Luche

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))