“Logo na minha vez, ficou mais caro”: Geração Z enfrenta desafios para comprar primeiro imóvel

Estudos mostram que a renda do brasileiro não acompanhou, na mesma proporção, o avanço do preço dos imóveis

:format(webp))

Geração Z e mercado imobiliário: dados mostram que a renda não acompanhou o preço dos imóveis (Getty Images/Getty Images)

:format(webp))

Repórter de finanças

Publicado em 15 de setembro de 2024 às 06h00.

Última atualização em 24 de setembro de 2024 às 15h14.

Quando a jornalista Natália Coelho, de 27 anos, viu o preço de um apartamento na capital paulista, quase não acreditou: mais de meio milhão de reais por menos de 40 m². Nascida em Fortaleza, Coelho veio para São Paulo em 2021 participar de um curso e, ao conseguir um emprego, quis sair do aluguel. “Via aquele dinheiro desaparecer todo mês”, conta. Porém, ao se deparar com os altos valores, o desejo foi colocado em espera.

A realidade dela não é isolada. Nas redes sociais, nos bares, nas faculdades e nos escritórios, a discussão “Logo na minha vez de virar adulto, tudo ficou mais caro” aparece com frequência entre os nascidos a partir de 1995. Junto ao questionamento, há a comparação: “Quando meus pais estavam na minha idade, já tinham comprado uma casa”.

A abstenção de comprar um imóvel não é por falta de desejo. Um estudo da Brain Inteligência Estratégica em junho de 2024 mostrou que os representantes da Geração Z, considerando aqueles com idades entre 21 e 27 anos, são os que apresentam a maior intenção de compra (52%) nos próximos 24 meses, juntamente com a Geração Y, com idades de 28 a 43 anos (também 52%).

Mas, na prática, os jovens enfrentam dificuldades até de sair da casa dos pais para o aluguel. A partir disso, alguns fatores parecem se destacar como “vilões” na busca pelo primeiro imóvel, como a inflação, o acesso ao crédito ou a baixa renda. A combinação desses elementos levanta uma questão crucial: por que, afinal, o preço dos imóveis está tão alto no Brasil? Ao contrário da pergunta objetiva, a resposta é complexa e passa por fatores econômicos, demográficos e até culturais.

Os vilões?

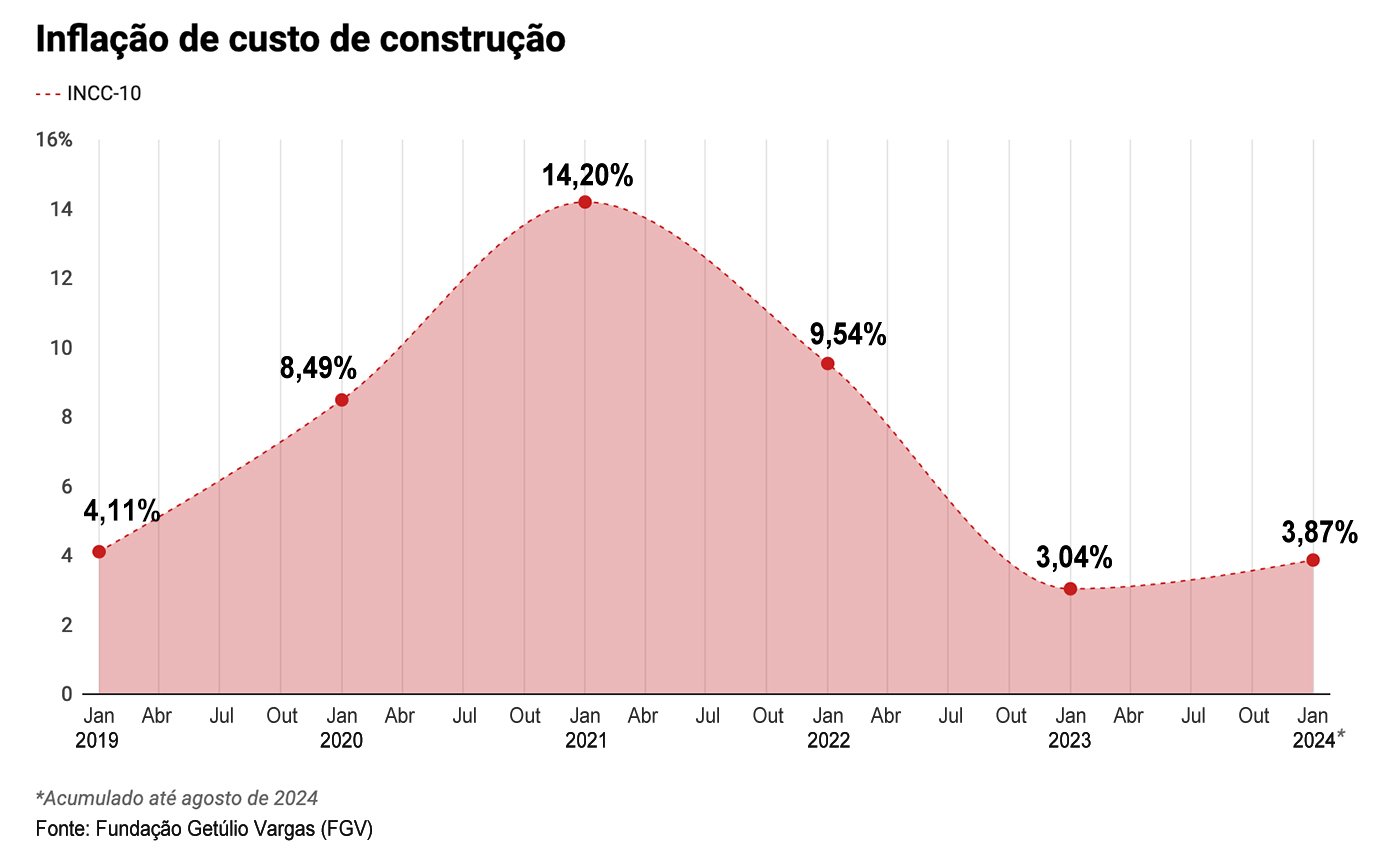

Inflação do custo de construção

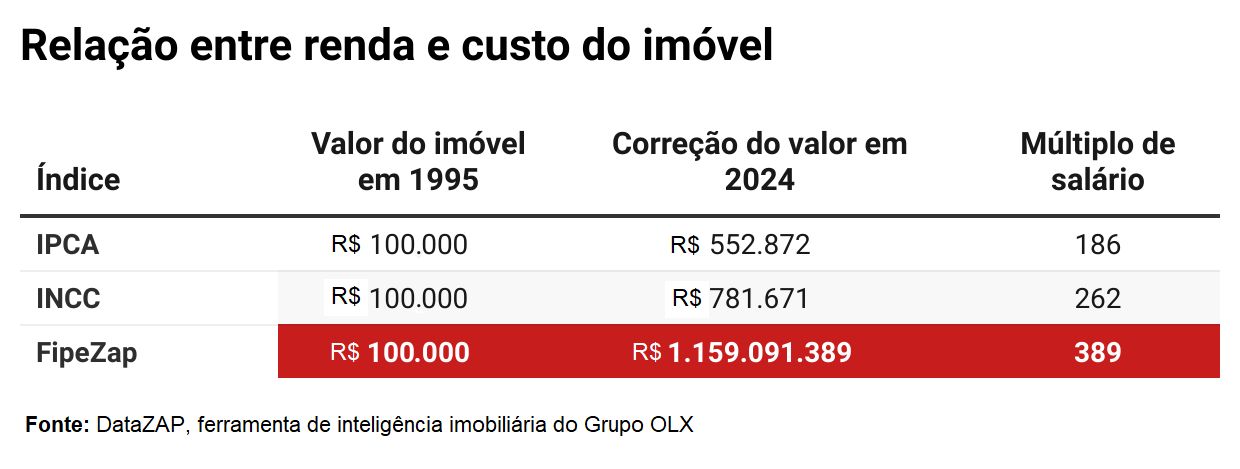

É comum que as pessoas esqueçam de ajustar os valores pela inflação, o que distorce a percepção do valor real ao longo do tempo. Um imóvel de R$ 100 mil em 1995, corrigido pelo Índice de Preços ao Consumidor Amplo (IPCA), hoje valeria cerca de R$ 550 mil. Mas aqui vem o problema: ele custa bem mais que isso.

O que acontece é que os preços dos imóveis têm subido acima da inflação. Se usarmos o Índice Nacional de Custo de Construção (INCC), esse imóvel chega a R$ 780 mil. E, se aplicarmos o índice FipeZAP, elaborado em parceria pelo Grupo OLX e a Fundação Instituto de Pesquisas Econômicas (Fipe), o valor ultrapassa R$ 1 milhão – quase o dobro do IPCA.

Neste quebra-cabeças, entram os reflexos da pandemia. Em 2020 e 2021, Coriolano Lacerda, gerente de Pesquisa e Inteligência de Mercado no Grupo OLX, explica que todo o mundo vivenciou uma alta acentuada nos custos da construção. “Em um primeiro momento, essa alta foi até absorvida pelas empresas do setor, mas devido ao período prolongado começou a ser refletida nos preços.”

Durante esses anos, alguns fatores colaboraram com o aumento dos preços. Como destaque, as interrupções nas cadeias de suprimento, que geraram escassez de materiais de construção, como o cobre – insumo importante para a fiação – aço, cimento, concreto, porcelanato e vidro. “Com o desabastecimento das linhas de produção, a indústria não conseguia nem montar um material completo”, comenta Fábio Tadeu, CEO da Brain.

Somado a isso, o aumento dos custos de transporte, com a logística global severamente afetada, também elevou os custos de importação. As peças finais foram a desvalorização do real frente ao dólar, que encareceu os insumos importados, assim como a taxa de juros. Na época, a Selic chegou a cair para 2%, o que impulsionou a demanda por imóveis e contribuiu para a elevação dos preços no mercado imobiliário.

Nos anos seguintes à pandemia, os países correram atrás do prejuízo. Muitos governos passaram a investir recursos em setores na tentativa de recuperar as economias que enfrentaram recessões. O movimento, por sua vez, aqueceu a atividade de uma forma abrupta, o que também aumentou o consumo dos insumos em muitos locais, mantendo os preços ainda pressionados.

O tamanho dos imóveis

Na matemática do que forma o preço do imóvel, entra outro componente. "Imóvel é igual a terreno mais construção”, ilustra Alberto Ajzental, coordenador do curso de negócios imobiliários da Fundação Getúlio Vargas (FGV). Além do custo de construção, os terrenos também estão mais caros no Brasil.

Segundo o especialista, a escassez de espaços cresce à medida que a população aumenta. Para se ter uma ideia, a população no Brasil quase duplicou em 50 anos, saindo de aproximadamente 107 milhões em 1974 para os atuais 212,6 milhões, de acordo com dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

“A sociedade disputa mais espaço urbano, o que reflete nos terrenos. Espaço é recurso limitado. Você não fabrica, na prática, terreno. Mas, como você poderia, entre aspas, fabricar? Criando mais transporte público e rápido. Porém, nós não tivemos investimento em transporte na mesma proporção”, destaca Ajzental.

Para driblar os desafios de espaço, entram as ferramentas de gestão urbana, como os Planos Diretores. Em São Paulo, o atual Plano Diretor foi aprovado em 2014 e é válido por 16 anos, com revisões periódicas. Nele, há diretrizes que incentivam a construção de apartamentos menores próximos às estações do metrô e corredores de transporte público.

“E o mercado entendeu a questão do espaço e adaptou o produto para tentar caber no bolso do cliente. A indústria, então, está diminuindo o tamanho do produto, porque se o preço é por metro quadrado, a forma de vender é vender menos metros”, diz Ajzental.

Todavia, apesar da tentativa de baratear o custo dos imóveis, os outros fatores que compõem o preço final ainda pesam. “Mesmo tentando incentivar esse tipo de produto, o mercado não consegue ir contra toda essa questão de avanço nas commodities, da diminuição da renda, do aumento do custo de construção e da escassez de terreno.”

O resultado também é trazido em tom de humor pela Geração Z: “Eu não tenho nem mais coragem de ver um apartamento de mais de 50 metros quadrados”, brinca Coelho. Porém, a jornalista diz não se interessar muito pelos apartamentos menores. “Não me vejo formando uma família, criando raízes em um estúdio, por exemplo.”

Um levantamento realizado em agosto do ano passado pelo DataZap+ mostrou que, dentre os respondentes da pesquisa que pretendiam alugar um apartamento nos próximos 12 meses, apenas 7% responderam que estavam em busca de estúdios ou quitinetes. A maioria (51%) dos futuros inquilinos preferiram imóveis com áreas entre 46 e 90 metros quadrados.

Renda não acompanhou

Imóveis mais caros exigem um poder de compra maior – mas a renda não acompanhou a inflação. Ao comparar o crescimento dos preços dos imóveis com o crescimento da renda, observa-se o aumento da distância entre os dois valores. “O país passou 10 anos sem aumento de renda real”, diz Tadeu.

Utilizando ainda o exemplo do imóvel de R$ 100 mil, no ano de 1995, para comprar o empreendimento era necessário 100 salários médios do brasileiro, conforme dados do IBGE. Hoje, após as devidas correções, o mesmo imóvel pode representar quase 400 salários médios se observado sob a ótima do índice FipeZap.

Acesso ao crédito

Quem não tem dinheiro à vista – e quase ninguém tem – parcela. Aqui, a Geração Z pode comemorar. O crédito não é bem o vilão da história, segundo os especialistas. Ainda em termos de comparação, na década de 80, o acesso ao crédito era praticamente inexistente com a crise do Banco Nacional da Habitação (BNH).

“Não existia financiamento. Nos anos 80, mal tivemos créditos imobiliários após o BNH falir. As incorporadoras precisavam fazer maciçamente um autofinanciamento. E uma incorporadora, quando usa capital próprio para financiar os seus clientes, não pode receber o empréstimo em 30 anos, ela não tem capital para isso”, dix Tadeu.

Segundo o especialista, comprava imóvel quem podia pagar em até oito anos, ou seja, a classe média-alta e a classe alta. Atualmente, o cenário é diferente. Há, inclusive, programas governamentais, como o ‘Minha Casa, Minha Vida (MCMV)’, que facilitaram o acesso ao crédito para a população de baixa renda, aponta Laerda.

“Apesar da Selic alta, que encarece o crédito, a competição entre bancos e o uso de recursos da poupança e do Fundo de Garantia do Tempo de Serviço (FGTS) para financiar imóveis ajudaram a manter o crédito imobiliário acessível”, destaca.

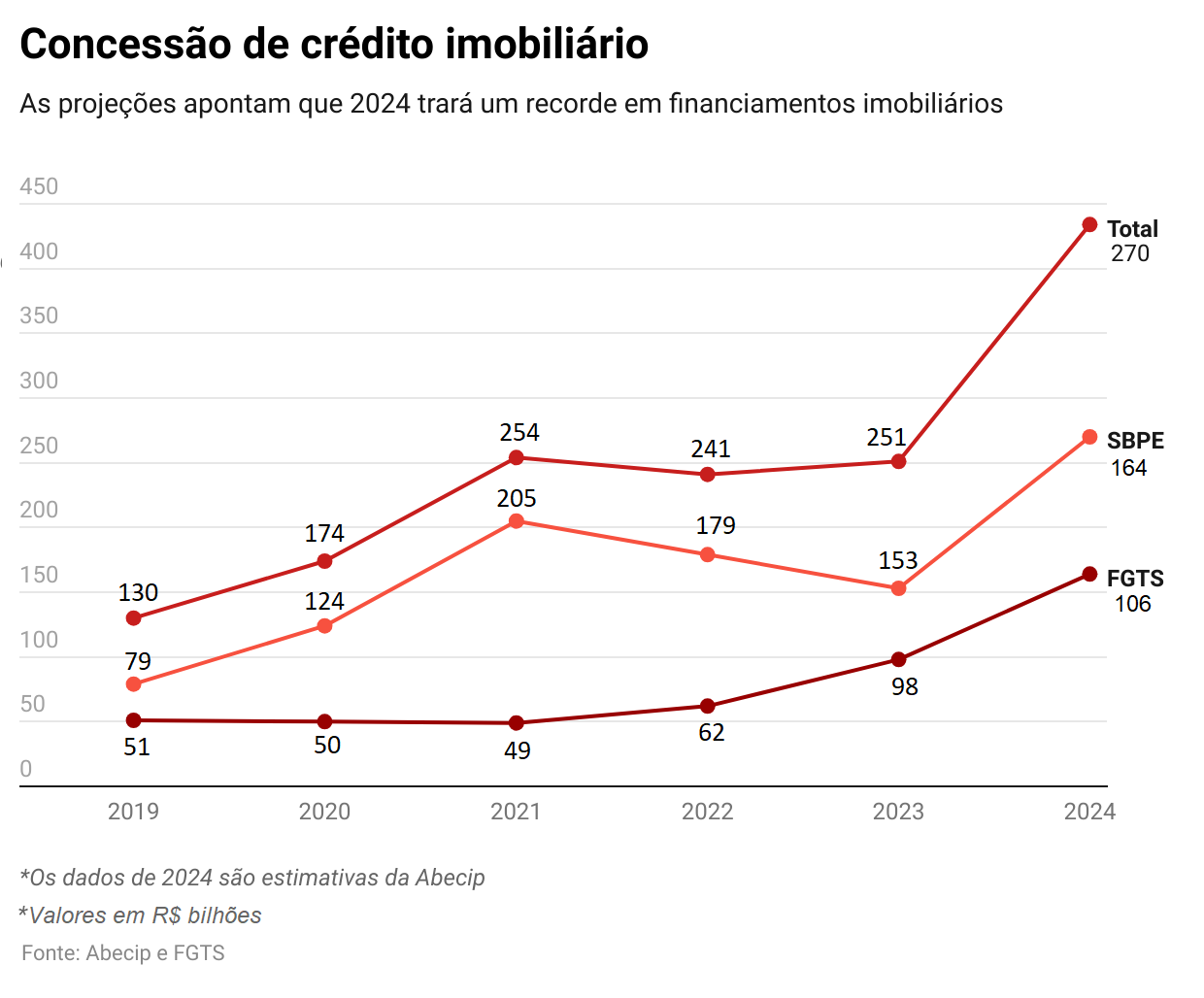

Dados da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip) mostram que a concessão de crédito no Brasil só cresceu nos últimos anos. De 2019 a 2023, os financiamentos imobiliários quase dobraram, avançando 93% a um recorde de R$ 251 bilhões concedidos, provenientes do Sistema Brasileiro de Poupança e Empréstimo (SBPE) e do FGTS.

E, para 2024, as expectativas da Abecip são ainda mais otimistas. A entidade espera encerrar o ano com concessões na ordem de R$ 270 bilhões, o que seria um aumento de 7,6%, além de um novo recorde. Isso se deve, em grande parte, ao impulso do FGTS. As projeções apontam que 40% dos recursos disponibilizados virão do fundo.

O futuro

Se os preços dos imóveis estão altos, o melhor é esperar? Na visão do CEO da Brain, isso pode não ser a melhor solução, já que os preços podem aumentar ainda mais. Isso ocorre porque o cenário de funding no Brasil está mudando. Funding refere-se à composição do dinheiro emprestado às construtoras e incorporadoras para viabilizar os empreendimentos imobiliários.

Historicamente, a poupança sempre representou a maior parcela do funding. No entanto, diante do alto endivadamento na pandemia, muitos saques foram realizados. Segundo dados do Banco Central (BC), em 2022, a caderneta de poupança teve seu pior resultado na história, registrando em uma captação líquida (diferença entre saques e depósitos) de - R$ 80,94 bilhões. Um ano antes, durante a pandemia, a caderneta já tinha registrado uma captação líquida negativa em R$ 34,75 bilhões.

Na sequência ao período pandêmico, os juros subiram para patamares elevados. Com o movimento, a população começou a aplicar os recursos em investimentos com retornos mais atrativos em rentabilidade. O resultado foi uma diminuição do estoque da poupança.

Como os recursos via SBPE, da poupança, são os mais baratos para as empresas tomadoras de empréstimo, à medida que a poupança diminui, o mercado precisa utilizar fundings alternativos – e todo outro financiamento existente é mais caro do que a poupança, explica Tadeu.

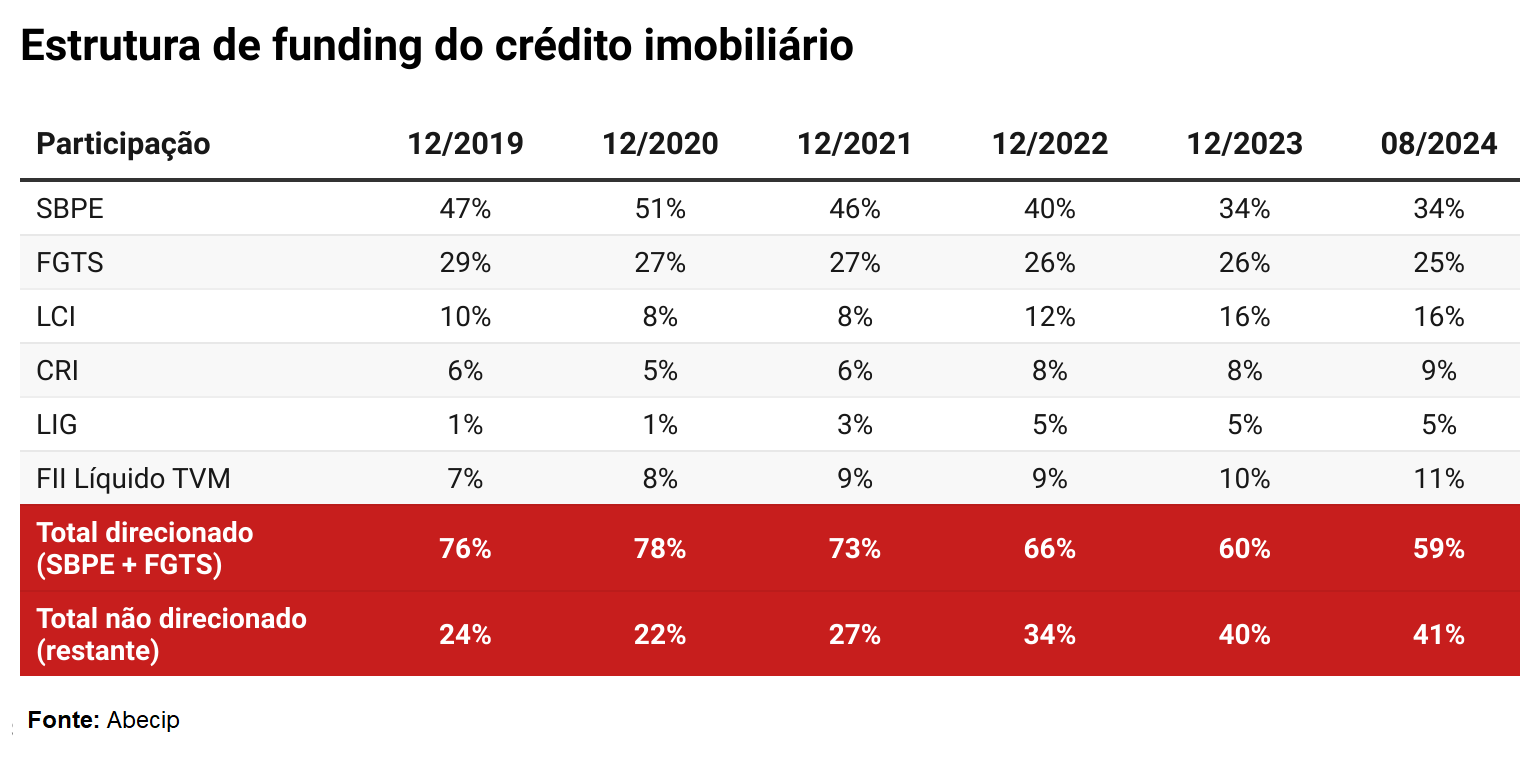

Os números já mostram esse cenário. De acordo com dados da Abecip, em 2019, 76% do mercado imobiliário era financiado por meio do FGTS e da poupança, enquanto 24% era financiado pelo mercado de capitais, como as Letras de Crédito Imobiliário (LCIs), os Certificados de Recebíveis Imobiliários (CRIs) e as Letras Imobiliárias Garantidas (LIGs). Em 2023, essa proporção mudou drasticamente para 60% (FGTS e poupança) versus 40% (mercado de capitais).

“Isso pode afetar indiretamente a população via preço do imóvel. E isso vai acontecer, não é uma possibilidade, é uma certeza. A questão é se isso ocorrerá em dois, três, quatro ou cinco anos, mas não vai demorar uma década”, alerta Tadeu.

Luiz França, presidente da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc), acrescenta que, além do aumento do uso do mercado de capitais, as novas regras aprovadas em fevereiro deste ano pelo Conselho Monetário Nacional (CMN) para os LCIs, CRIs e LIGs – além de CRAs e LCAs – podem encarecer o custo do crédito para as empresas do setor.

Isso porque o prazo para vencimento desses títulos subiu, no caso dos LCIs e LIGs, de 90 para 360 dias. Ou seja, o investidor que comprar algum desses títulos só poderá resgatar o valor após quase um ano.

“Há muitas pessoas que aplicam um volume não tão grande, como R$ 5 ou R$ 10 mil, e não conseguem deixar o dinheiro aplicado por tantos dias. Então, acabam não investindo mais em LCI, o que reduz o número de investidores e aumenta a taxa de juros para quem toma o dinheiro.”

De acordo com o presidente da Abrainc, uma solução seria mudar as regras para que o prazo de resgate dos LCIs e LIGs seja proporcional ao volume investido. Para pessoas que investem valores menores, como até R$ 100 mil, o prazo deveria voltar aos 90 dias, enquanto valores maiores poderiam ter prazos mais longos, argumenta França.

Porém, apesar das novas regras poderem refletir em um aumento de juros para as empresas tomadoras de crédito, França acredita que o impacto direto nos preços dos imóveis finais não necessariamente irá ocorrer.

Planejar é preciso

A jornalista Coelho conta que as incertezas sobre seu futuro em São Paulo também são um empecilho para comprar um imóvel, já que teria que financiá-lo em cerca de 30 anos. “Mesmo que eu amortize e reduza para 10 anos, ainda é muito tempo, é um comprometimento grande.” Novamente, o caso não é isolado: o receio sobre o futuro é um fator predominante entre os jovens da Geração Z.

Entretanto, planejar é preciso, explica Ana Paula Hornos, psicóloga e educadora financeira. “Na pressa de comprar um imóvel e com a pressão das redes sociais que incentivam padrões de vida elevados e enriquecimento rápido, muitos acabam tomando decisões financeiras erradas, como assumir dívidas que não cabem no orçamento ou comprar acima do que podem sustentar.”

Para conseguir fazer um bom planejamento, o primeiro passo é constituir uma reserva financeira. Segundo Marcelo Milech, planejador financeiro CFP pela Planejar, o ideal é acumular de seis a 12 meses das suas despesas regulares em investimentos com liquidez e baixo risco.

“O passo seguinte é entender que qualquer despesa fixa (nesse caso, a parcela do financiamento) que ultrapasse 30% da sua renda é perigosa. A chance de inadimplência é grande, o que pode resultar, inclusive, na perda do imóvel", diz Milech.

Se por um lado, as taxas de juros são o vilão das parcelas de uma dívida de longo prazo, por outro, para os investimentos, elas podem ser uma aliada. Como sugestão, Milech recomenda os títulos do Tesouro Direto atrelados ao IPCA ou à Selic. “Tanto para a entrada do financiamento quanto para uma eventual compra à vista do imóvel, a recomendação é aproveitar esse ambiente econômico; estamos falando de taxas reais brutas em torno de 5%.”

Além disso, os especialistas também destacam o programa MCMV como uma ferramenta importante para quem possui menor renda.

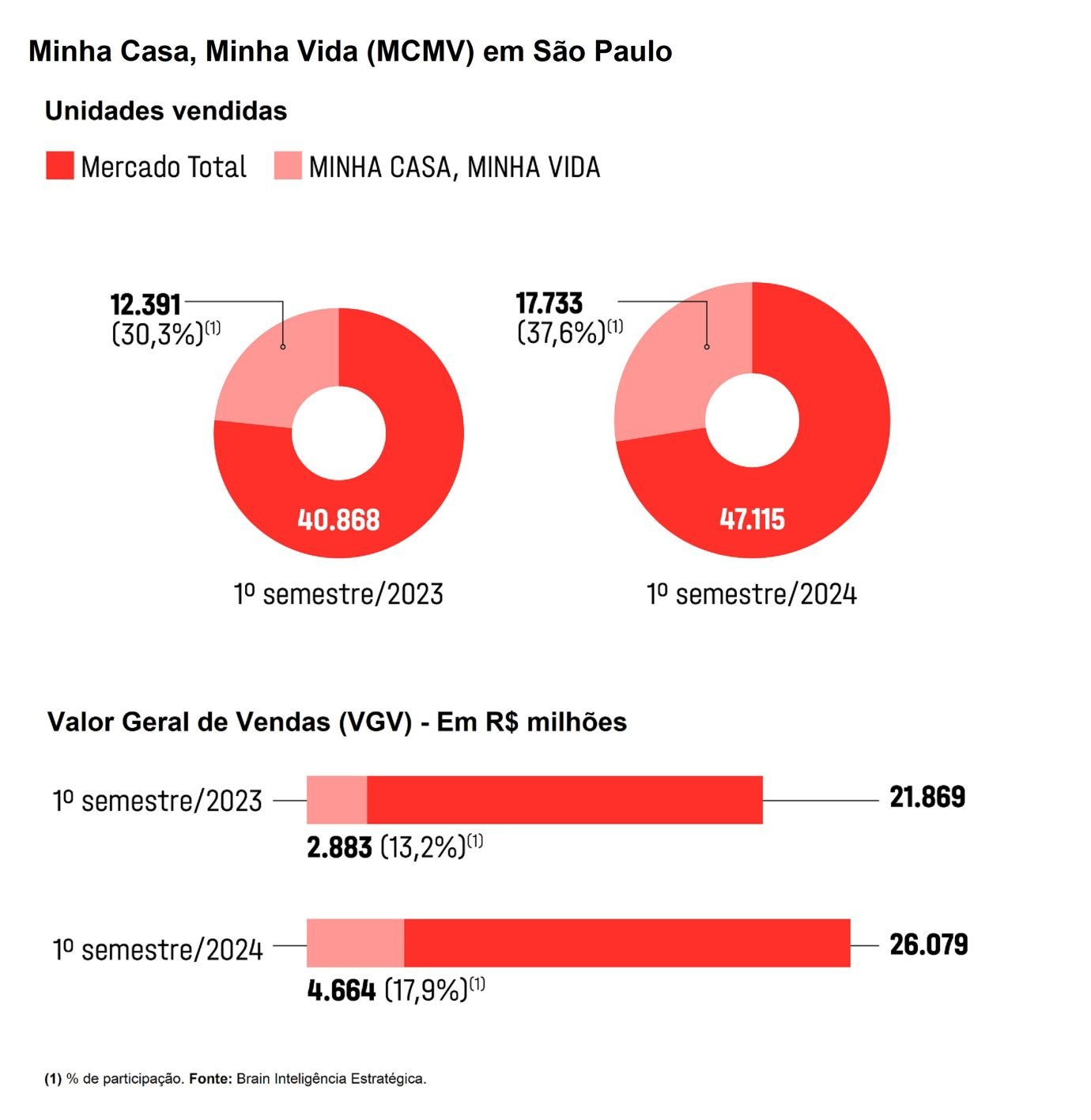

Em São Paulo, um estudo da Brain Inteligência Estratégica mostrou que o programa tem ganhado cada vez mais espaço. No primeiro semestre de 2023, do total de unidades vendidas na capital paulista, 30,3% eram do MCMV. No mesmo período de 2024, essa proporção subiu para 37,6%.

Em Valores Gerais Vendidos (VGV), nos primeiros seis meses de 2023, o mercado total vendeu R$ 21,86 bilhões. Desse montante, 13,2% era do programa. Já de janeiro a junho de 2024, o mercado total vendeu R$ 26 bilhões, sendo que 17,9% vieram do programa, um aumento de 4,7 pontos percentuais.

“O programa oferece condições facilitadas de financiamento para imóveis populares e permite o uso do FGTS, que pode ser utilizado para dar entrada, pagar parte do financiamento ou amortizar o saldo devedor, desde que atendidas as condições", finaliza Hornos.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))