IFIX: recapitulação de 2023 e perspectivas para 2024

O cenário de corte de juros deve impactar positivamente na reavaliação dos ativos imobiliários

Publicado em 11 de dezembro de 2023 às, 07h27.

*Anita Scal e Hilary Muramatsu

Ao longo de 2023, o IFIX (índice de fundos imobiliários da B3) apresentou momentos de altas e baixas. Após um ano marcado por pressão inflacionária e aumento do risco fiscal, o mercado mudou as expectativas e encarou um ciclo de aperto monetário mais longo do que o esperado. Tal cenário mostrou que, durante este ano, os investidores continuariam a exigir um prêmio sobre o ativo livre de risco superior à média histórica. Isso fica evidenciado na diferença entre o dividend yield dos fundos imobiliários e da NTN-B de 2035, principal comparativo usado pelo mercado.

Spread Dividend Yield FIIs vs NTN-B 2035

2023 EM CAPÍTULOS

Em janeiro, após encerrar 2022 com retorno positivo, o índice apresentou retorno negativo dado o cenário de incertezas do mercado com relação à trajetória da inflação e do juro no país. Além disso, a performance de alguns FIIs - principalmente do segmento logístico - foi afetada pelo evento de inconsistências contábeis das Lojas Americanas.

Em fevereiro, em meio a ruídos políticos relacionados à austeridade fiscal e demais notícias sobre o nível de endividamento de empresas do setor de varejo que impactaram o mercado como um todo, o índice também trouxe retorno negativo. Naquele momento, o mercado acendeu um alerta para a qualidade dos contratos de aluguel e para o risco de crédito das empresas que são locatárias de imóveis que compõem o portfólio dos FIIs, ressaltando a importância da análise do perfil do inquilino e a qualidade e localização dos imóveis visando um reposicionamento rápido e eficiente em caso de saída de inquilinos.

Encerrando o primeiro trimestre do ano, o índice fechou com retorno negativo. Desta vez, o influenciador negativo foram os eventos de crédito em FIIs de CRI high yield, que apresentaram problemas de inadimplência e atraso de operações relevantes dos respectivos portfólios, penalizando a precificação no mercado secundário. Não bastasse o impacto para o segmento high yield, foi observado um efeito de “contaminação” nos demais fundos de papel.

Após um trimestre desafiador, em abril o retorno do índice foi positivo, sendo a maior valorização mensal desde agosto de 2022. Os FIIs de tijolo foram os responsáveis pelo impulsionamento do IFIX e, mesmo com a valorização, permaneceram negociando abaixo do valor intrínseco dos ativos. Importante ressaltar que os preços no mercado secundário são sensíveis à taxa de juros. Por conta disso, as cotações dos FIIs permanecem depreciadas até que exista uma sinalização de queda de juros, que, neste mês, com expectativas de inflação futura inferior ao projetado pelo mercado e a possibilidade de afrouxamento monetário, culminou no fechamento da curva de juros observado. Essa queda trouxe alívio para os ativos de risco, como os FIIs, e pudemos começar a ver o início da recuperação de suas cotações.

Em maio, o retorno permaneceu em campo positivo e superando o mês anterior com as curvas longas de juros em queda contínua. Tal cenário favoreceu a migração dos investidores para o mercado de renda variável, o que foi percebido em todos os segmentos de FIIs, principalmente de recebíveis - beneficiados pela marcação a mercado dos títulos que compõem o portfólio do fundo – e FoFs, que possuem correlação positiva com o IFIX.

A performance do IFIX no fechamento do segundo trimestre permaneceu positiva graças aos fundos de tijolo, que conseguiram destravar valor com a melhoria das negociações de locação e transações de compra e venda de ativos. O cenário macroeconômico, naquele momento, indicava um segundo semestre mais positivo na expectativa de queda na inflação e consequente queda na taxa de juros.

Em julho, apesar do desempenho volátil, o mês também teve desempenho positivo na expectativa de retornos positivos e potencial valorização dos FIIs. Com o início do ciclo de corte da taxa de juros, o mercado imobiliário – usualmente composto por quatro fases: recessão, recuperação, expansão e excesso de oferta – entrou em uma nova etapa do ciclo: a recuperação.

Analisando historicamente, quando o cenário é de inversão do ciclo monetário, isto é, redução da taxa de juros, os ativos de risco tendem a se valorizar ao longo do processo de afrouxamento. E é justamente nesse cenário que os investidores encontram as melhores janelas de alocação em ativos bons e a preços atrativos prospectando ganho de capital no futuro. Isso ocorre porque os FIIs são negociados no mercado secundário com um desconto relevante frente ao seu valor patrimonial e, em muitos casos, a preços inferiores ao custo de reposição de seus ativos.

Adiante, em agosto, o IFIX alcançou o patamar histórico até então, de 3.200 pontos. O mês foi positivo para o segmento de tijolo, sobretudo para os shoppings e varejo – setor que ancorou, ao longo do ano, emissões de cotas de montante relevante para a indústria.

Encerrando o terceiro trimestre, setembro foi um mês de alta volatilidade, porém mantendo o patamar acima dos 3.200 pontos. Cabe ressaltar que, mesmo com a alta dos FIIs no decorrer de 2023, uma análise minuciosa e fundamentalista dos setores, que é o perfil da gestão Rio Bravo, permitiu inferir que ainda há potencial de valorização em diversos fundos com ativos bem localizados e que possuem um viés de alta nos rendimentos através de aumento de aluguel, redução de alavancagem e reciclagem do portfólio.

Em outubro, em contrapartida às altas seguidas, o IFIX fechou no negativo influenciado pela abertura da curva de juros futura, movimento que se deu por conta dos fatores de incerteza no cenário fiscal com as discussões recorrentes sobre o déficit primário em 2024. Mesmo em um mês de desempenho negativo, as oportunidades de investimento a preços atrativos continuaram sendo o foco de análise e alocação visando o potencial de valorização dos FIIs e a possibilidade de ganho de capital.

No penúltimo mês do ano, o índice voltou para o patamar positivo do desempenho, ainda marcado pelo desenrolar das discussões do cenário fiscal. O cenário internacional de projeções de desaceleração do crescimento econômico global também influenciou a performance dos mercados de renda variável, assim como os FIIs, em função da expectativa de encerramento do ciclo de altas dos juros no exterior.

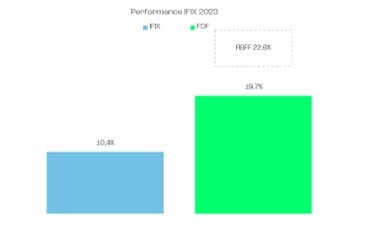

Como reflexo dessa recuperação ao longo do ano, com retorno positivo do IFIX em 10,4%, os FOFs tiveram desempenho superior ao índice, de 19,7%, justamente por conta do “duplo desconto” que carregam. Ou seja, em momentos de alta, além da precificação dos FOFs, de maneira geral, se apreciar no mercado secundário, a carteira de ativos em seu portfólio, composta por fundos imobiliários em valorização, também sofre o impacto positivo em sua precificação, refletida diretamente no valor patrimonial dos FOFs.

Como exemplo, o RBFF11, fundo de fundos da Rio Bravo, que estava posicionado em bons fundos, comprados a preços atrativos, “surfou” a recuperação dos FIIs de forma ainda mais intensa e superando o desempenho geral dos FOFs do IFIX. De janeiro a novembro, a valorização do RBFF11 foi de 22,6%.

Fonte: Rio Bravo, Quantum Axis. Setor FOF considera todos os fundos do segmento que compõem o índice, conforme agrupamento feito pela Rio Bravo. Considera dados da cota ajustada por proventos

DE OLHO EM 2024

Com o encerramento do ano e em linha com as condições e perspectivas do mercado, espera-se uma dinâmica positiva da indústria por ser o período usual de reavaliação do portfólio dos fundos. O cenário de corte de juros deve impactar positivamente na reavaliação dos ativos imobiliários, uma vez que podemos ver uma redução na taxa de desconto utilizada para avaliar os ativos, ou seja, a expectativa é de valorização devido aos ajustes do valor patrimonial dos imóveis. Tal processo desempenha papel relevante na precificação das cotas no mercado secundário e, consequentemente, no retorno dos investidores.

Continuamos analisando o cenário macroeconômico e esperamos que, com a continuidade de corte da taxa Selic, os ativos de renda variável se beneficiem e entreguem retornos positivos, evidenciando um ciclo de recuperação e potencial valorização dos FIIs, principalmente dos segmentos de FoFs e tijolo. Ainda enxergamos potencial de alta em diversos fundos com ativos bem localizados e que possuem um viés de alta nos rendimentos através de aumento de aluguel, redução de alavancagem e reciclagem do portfólio.

*Anita Scal , sócia e diretora de Investimentos Imobiliários da Rio Bravo, e Hilary Muramatsu, analista de portfólio da Rio Bravo.

Este artigo faz parte da Carta Estratégias de novembro , relatório mensal distribuído pela Rio Bravo a seus clientes e reproduzido com exclusividade pela EXAME Invest.