Um cenário mais nebuloso na economia mundial

Quando a confiança parece se recuperar no Brasil, a economia global dá sinais de esfriar. Para o economista Kenneth Rogoff, China é a maior preocupação

:format(webp))

Kenneth Rogoff, da Universidade Harvard: “A guerra comercial é, de longe, o maior obstáculo ao crescimento global" (Divulgação/Divulgação)

Filipe Serrano

Publicado em 29 de agosto de 2019 às 05h37.

Última atualização em 29 de agosto de 2019 às 14h25.

Aonde quer que se olhe, as grandes economias mundiais estão demonstrando sinais de fadiga. A fraca produção industrial na Alemanha fez sua economia encolher no segundo trimestre. Na China, o crescimento do consumo está bem mais moderado do que o ritmo frenético das últimas décadas. E até nos Estados Unidos, que vivem a mais longa expansão econômica, dados já mostram um desaquecimento. Diante do cenário, cresce o temor de que o mundo esteja caminhando para uma recessão. É um ambiente ruim para países como o Brasil, que ainda tenta se recuperar da própria paralisia.

Para Kenneth Rogoff, um dos economistas mais renomados no mundo e especialista no estudo de crises econômicas, a desaceleração chinesa é hoje o maior risco à economia global e, nesse sentido, a guerra comercial provocada pelos Estados Unidos só piora a situação.

“A guerra comercial minou drasticamente a confiança dos empresários e tornou muito mais difícil para as autoridades da China administrarem um pouso suave”, diz Rogoff, que foi economista-chefe do Fundo Monetário Internacional de 2001 a 2003 e hoje dá aulas na Universidade Harvard. Na entrevista a EXAME, ele diz ainda que, numa próxima recessão, os países não terão saída senão adotar taxas de juro ainda menores ou apostar numa política de aumento de gastos e redução de impostos.

O temor de uma recessão global tem deixado os investidores nervosos e derrubado as ações. Em sua opinião, quais são os riscos mais sérios que a economia mundial enfrenta hoje?

Há poucas dúvidas de que a economia global esteja desace-lerando e de que o risco de uma recessão global nos próximos 12 meses tenha aumentado significativamente. A China é o ponto de maior vulnerabilidade e, haja o que houver, ela detém a chave para o próximo capítulo da economia global. Mesmo antes da guerra comercial do presidente Donald Trump, a economia chinesa já estava em uma clara tendência descendente. A mão de obra chinesa não está mais crescendo, os benefícios de seu progresso tecnológico estão diminuindo e há um espaço cada vez menor para estimular a economia por meio do setor habitacional. A China já tem a mesma quantidade de metros quadrados per capita que a maior parte da Europa. Além disso, os instrumentos do governo chinês para enfrentar uma desaceleração são limitados. Considerando todos os desafios, a China terá sorte em alcançar uma taxa de crescimento de 3% a 4% ao ano na próxima década, o que é bem menos do que a meta oficial de 6%. E a guerra comercial minou drasticamente a confiança dos empresários, particularmente no setor de exportação, e tornou mais difícil para as autoridades da China a administração de um pouso suave. Fora isso, os protestos em Hong Kong estão preocupando os investidores internacionais.

Qual é o reflexo dessa situação?

Os países que exportam para a China já foram duramente atingidos. Por exemplo, a Alemanha e os países emergentes, exportadores de commodities. Mas, além da China, há ainda o risco crescente de um Brexit [a saída do Reino Unido da União Europeia] sem acordo. Ele tem abalado a confiança em toda a zona do euro, que pode facilmente entrar em recessão. Os fundamentos da economia dos Estados Unidos ainda são muito bons, mas a guerra comercial também está tendo seus efeitos no país. É claro que as desacelerações europeia e chinesa atingiram as exportações americanas, porém o grande efeito está na incerteza. Apesar do baixo desemprego e do crescimento sólido, o investimento privado nos Estados Unidos diminuiu acentuadamente nos últimos meses, um claro voto de “falta de confiança” nas políticas do governo.

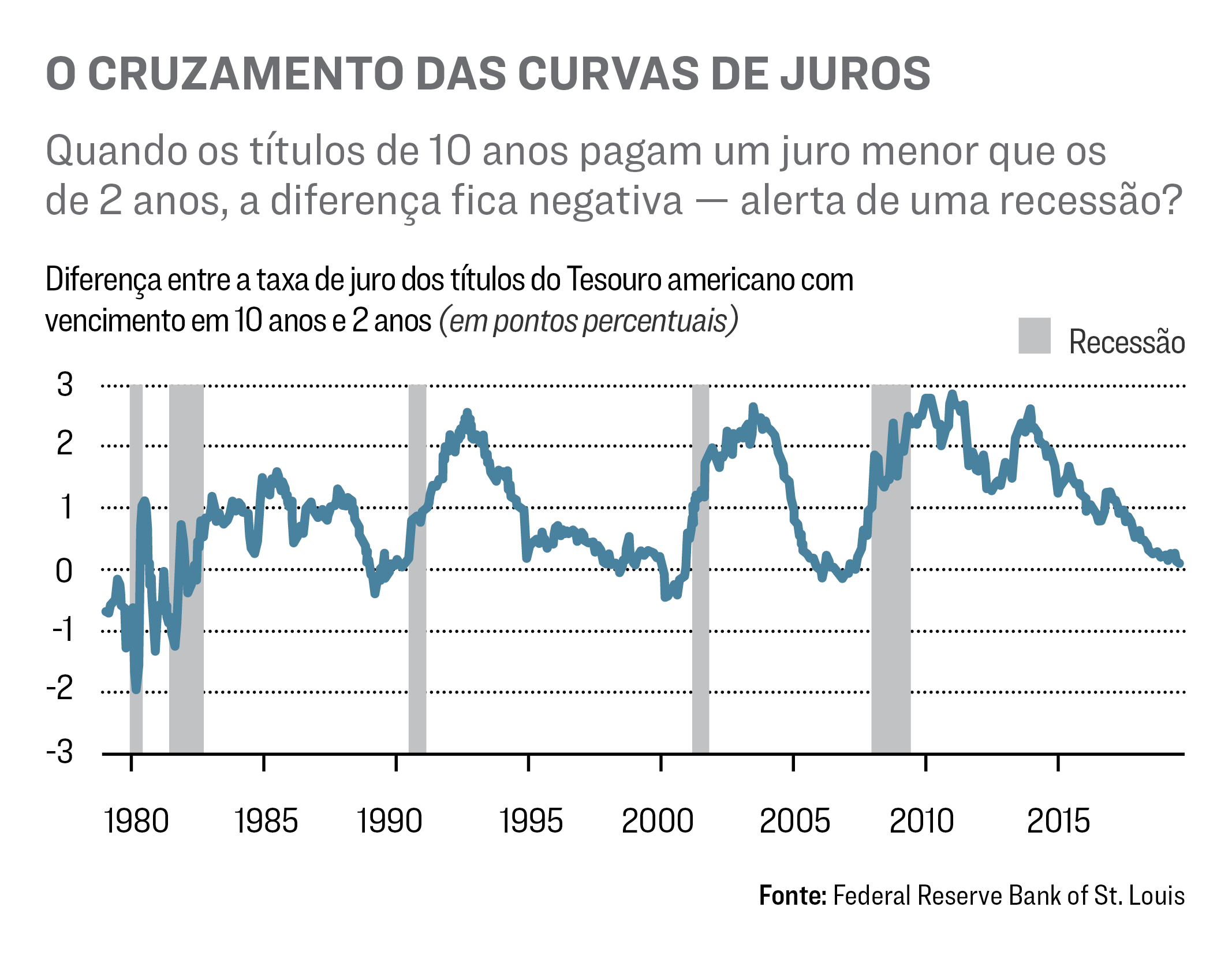

Alguns analistas têm alertado que a curva de juros invertida — quando os títulos de longo prazo passam a ter um rendimento menor do que os de curto prazo — é um sinal de que uma recessão está chegando (veja gráfico). O senhor concorda com essa visão?

Deve-se evitar dar muita atenção à curva de juros invertida. Normalmente, quando as taxas de longo prazo estão abaixo das taxas de curto prazo, isso é um sinal de que os investidores acreditam que haja problemas no horizonte, e o Fed [o Banco Central americano] terá de cortar as taxas em breve. Nesse caso, os juros de longo prazo — que geralmente são mais altos do que as taxas de curto prazo, porque incorporam mais incerteza — podem, na verdade, ficar abaixo das taxas de curto prazo. Mas, talvez, desta vez seja diferente. As taxas de curto prazo vêm caindo durante a maior parte deste século. Por muito tempo, a maioria dos investidores vinha desconsiderando essa tendência, assumindo que, no futuro, as taxas de juro voltariam pelo menos à metade de seu nível normal. Desde o ano passado, porém, cada vez mais investidores estão acreditando que a tendência poderá continuar. Não é implausível ver a taxa de juro de longo prazo caindo abaixo das taxas de curto prazo. Dito isso, a queda que ocorreu no início de agosto nos títulos do Tesouro de 10 anos e, especialmente, nos títulos de 30 anos é surpreendente, e parece refletir a falta de confiança de que o governo pode controlar a situação.

A preocupação que estamos vendo agora é diferente daquela que se passou no fim do ano passado, quando as ações caíram?

Para mim, a questão é se os Estados Unidos ainda têm instrumentos significativos para combater qualquer ameaça de recessão. Uma opção seria o presidente Trump voltar atrás em sua guerra comercial, que é de longe o maior obstáculo ao crescimento global. Francamente, se Trump demitisse seu czar de comércio Peter Navarro [o maior defensor da guerra comercial] — que parece ter a influência de um Rasputin sobre a política do governo —, isso proporcionaria um impulso à confiança nos negócios, encorajando investidores e empresários a acreditar que os Estados Unidos estão pelo menos dispostos a esperar até depois da eleição de 2020 para continuar com esse absurdo.

Nesse ambiente turbulento, qual é a perspectiva para os países emergentes?

A desaceleração do crescimento chinês deve atingir duramente os mercados emergentes, já que a China é o maior importador mundial de matérias-primas e produtos agrícolas. E os níveis de endividamento da China são altos, particularmente no setor corporativo, no qual a maior parte dos empréstimos estrangeiros é denominada em dólar. E o dólar valorizado tornou o pagamento dessas dívidas ainda mais desafiador. No momento, o fator que impede uma piora da situação são as taxas de juro historicamente baixas. Veja, até os títulos públicos da Grécia agora estão pagando juros baixos. É difícil ter uma crise da dívida quando as taxas de juro reais são negativas — ou mesmo as taxas nominais na Europa e no Japão —, de modo que os credores estão literalmente pagando os mutuários pelo privilégio de receber seu dinheiro. É incrível que a Argentina tenha conseguido ter uma crise da dívida nesse ambiente de juros baixos. Além disso, a gestão da economia se deteriorou drasticamente em muitos mercados emergentes à medida que os governos adotaram políticas altamente populistas para permanecer no poder. Uma coisa que particularmente preocupa são os desafios generalizados à independência dos bancos centrais, que continuam a ser o baluarte mais importante contra o retorno à inflação alta.

No Brasil, a economia ainda tem dificuldades para voltar a crescer. Como o país pode ser afetado em caso de uma desaceleração ou uma recessão global?

O Brasil tem uma economia mais diversificada do que a maioria de seus vizinhos, mas é claro que o país ainda é bastante vulnerável a qualquer desaceleração global que atinja os preços de suas exportações de commodities.

Alguns especialistas têm defendido que os governos devem usar mais a política fiscal, reduzindo impostos ou aumentando gastos, do que a política monetária. Essa é uma boa medida em caso de recessão?

Sim, dado que a política monetária atingiu seus limites em muitos países e as taxas de juro estão extraordinariamente baixas, há margem considerável para uma política fiscal expansionista, mesmo que não haja uma recessão global. A política fiscal para promover o crescimento no longo prazo — digamos, por meio do investimento em infraestrutura — faz um tremendo sentido. Mas a política fiscal é um instrumento muito objetivo para combater as recessões cíclicas. Embora eu concorde que os governos precisem confiar mais na política fiscal na próxima recessão, acho que também é importante fortalecer a política monetária. Como argumentei em meu livro de 2016 sobre o passado, o presente e o futuro do dinheiro físico [The Curse of Cash, ou “A maldição do dinheiro”, numa tradução livre], se o atual ambiente de taxas de juro reais ultrabaixas persistir globalmente, os governos precisarão pensar em maneiras de implementar políticas de juros mais negativas do que a Europa e o Japão fizeram, e o elemento-chave será encontrar maneiras de desencorajar a acumulação de dinheiro em papel-moeda. A rapidez com que os governos começarão a levar a sério as taxas de juro negativas dependerá muito de qual será o uso da política fiscal na próxima recessão.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))