Seu Dinheiro: Três razões para ser otimista

Depois de subir 122% em 2016, as ações da Petrobras valorizaram cerca de 15% neste ano; eventos recentes levaram analistas a prever nova onda de valorização

:format(webp))

Plataforma da Petrobras: a alta das ações da empresa tinha perdido fôlego neste ano; agora, a maioria dos analistas recomenda comprar | Germano Lüders /

Patrícia Valle

Publicado em 2 de novembro de 2017 às 06h02.

Última atualização em 7 de novembro de 2017 às 14h59.

A alta das ações da Petrobras perdeu fôlego: depois de subir 122% em 2016, os papéis valorizaram cerca de 15% neste ano, menos do que o Ibovespa. O problema foi o fato de as vendas de ativos da empresa terem ficado abaixo do esperado em 2017. Mas eventos recentes levaram os analistas a prever uma nova onda de valorização das ações. O principal deles é o otimismo com a abertura do capital da BR Distribuidora, controlada pela Petrobras. A operação pode acontecer ainda neste ano e gerar 10 bilhões de dólares para a empresa, o que representa metade da meta de vendas de ativos prevista até 2018. Além disso, a Petrobras deve receber, nas estimativas de analistas, de 12 bilhões a 15 bilhões de reais do Ministério de Minas e Energia como restituição pela baixa avaliação dos barris de petróleo vendidos ao governo em 2010, como parte do projeto de capitalização para explorar as reservas do pré-sal.

Para o banco UBS, apenas isso é suficiente para elevar o preço da ação em aproximadamente 15%. Por fim, o fato de o consórcio formado pela Petrobras ter vencido, no fim de outubro, o leilão para explorar três áreas do pré-sal também é visto como positivo. “A Petrobras tem um desconto médio de 15% em relação a seus concorrentes internacionais por causa do alto endividamento. Se continuar reduzindo a dívida, com a venda de ativos, por exemplo, o potencial de alta é grande”, diz Luis Gustavo, analista da corretora Guide. Oito de 13 analistas que acompanham a empresa recomendam comprar suas ações, segundo a empresa de tecnologia e informação Thomson Reuters.

PARA LEMBRAR

VIVO

As ações da empresa de telecomunicações Vivo são as mais baratas do setor na América Latina, segundo o banco BTG Pactual. Em média,

os papéis, que vêm subindo menos do que o Ibovespa desde 2016, são negociados com um desconto médio de 15% em relação a seus pares na região. Como os resultados da Vivo melhoraram — o lucro aumentou 19% neste ano e a margem de geração de caixa chegou a 34% —, a maioria dos analistas recomenda comprar suas ações.

ATENÇÃO

RDB

A maioria dos analistas não recomenda investir em Recebíveis de Depósitos Bancários (RBDs), títulos emitidos por bancos e financeiras. Motivo: em geral, eles rendem menos do que os CDBs de características semelhantes. O rendimento dos RDBs com vencimento em dois a três anos é, em média, 0,5 ponto menor do que o de CDBs de mesmo prazo. Já os RDBs com prazo de um ano rendem, no máximo, 113% do CDI — é possível investir em CDBs que pagam até 116% do CDI.

CRÉDITO

INVESTINDO COMO BANQUEIROS

As fintechs, startups da área financeira, criaram um novo investimento no Brasil. Por meio dessas empresas, é possível emprestar dinheiro recebendo juros como rendimento. O risco e o retorno dependem do tipo de crédito. A fintech Biva criou uma modalidade que permite aplicar a partir de 5 000 reais em crédito estudantil: a Biva recebe o dinheiro dos investidores e divide os recursos entre estudantes. O investimento tem garantia das instituições de ensino e da própria Biva, que cobrem o valor caso algum aluno não pague. O rendimento médio é de 14% ao ano. É possível conseguir retornos de 22% a 28% emprestando a micro e pequenas empresas sem garantias, mas, se alguma der o calote, o investidor vai perder parte do que aplicou. O Banco Central está realizando uma consulta pública para começar a regular tais empréstimos.

BOLSA

COMPLICOU

A vida não está fácil para as livrarias, mas a da Saraiva ficou ainda mais complicada. Com prejuízo de 16 milhões de reais no primeiro semestre, a empresa viu seus principais concorrentes ficar mais fortes. A Amazon passou a vender mais produtos em seu site, e a Livraria Cultura comprou a Fnac. Até então, a Saraiva vinha aumentando suas vendas online, o que estava compensando parcialmente a redução das receitas nas lojas, mas analistas acreditam que o crescimento será mais complicado. “A empresa teve de vender sua divisão editorial para reduzir o endividamento e, antes de se recuperar, tem de enfrentar maior competição”, diz Giovana Scottini, analista da empresa de pesquisas Eleven, que recomenda a venda das ações. Nenhum analista recomenda investir em seus papéis.

IMÓVEIS

SINAIS DE RECUPERAÇÃO DO MERCADO

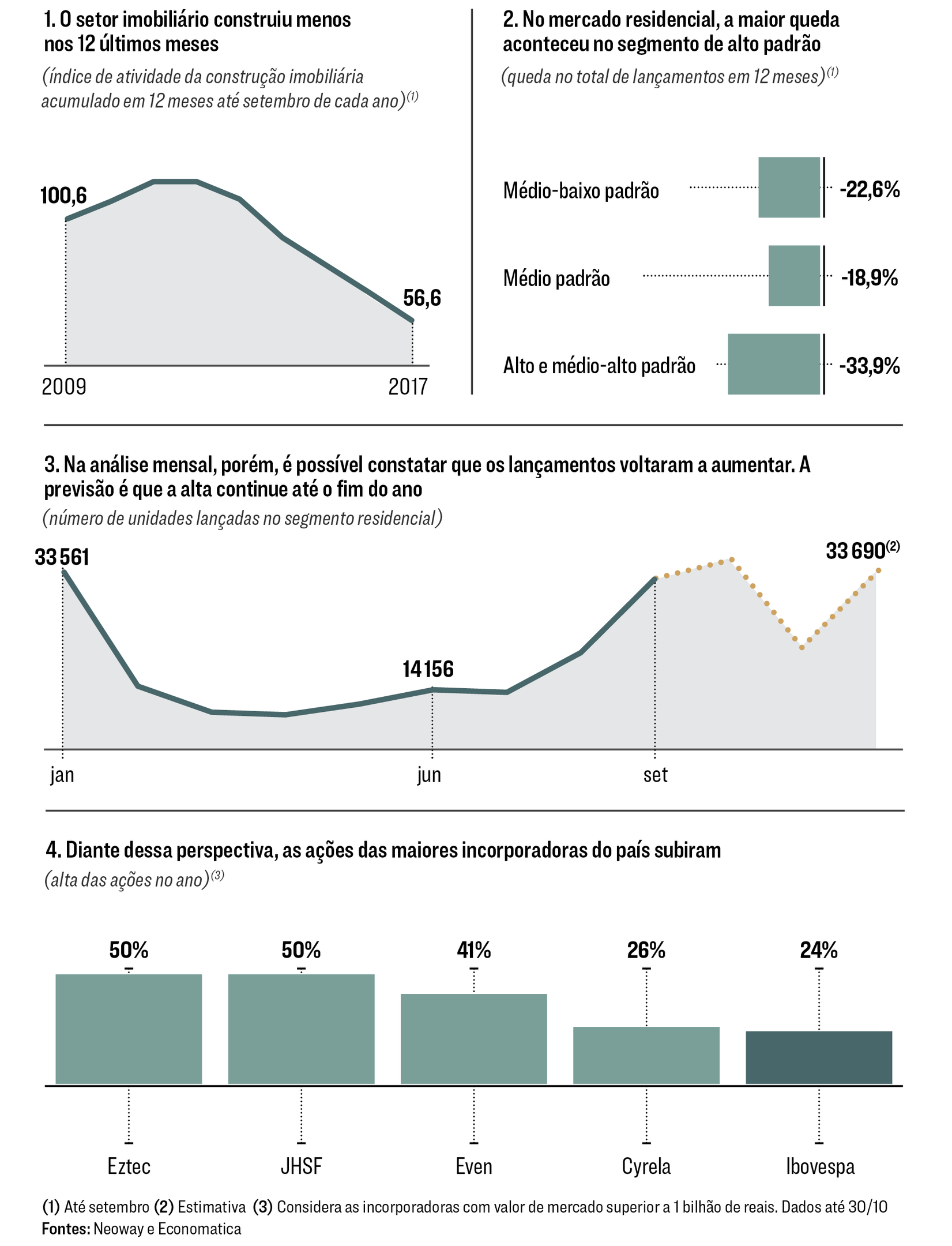

Os últimos 12 meses foram os mais fracos do mercado imobiliário desde 2009. Um levantamento da consultoria Neoway mostra que a construção de imóveis minguou no acumulado desse período. Ao olhar os meses mais recentes de forma isolada, porém, já é possível notar sinais de recuperação. Em agosto e setembro, os lançamentos tiveram aumentos expressivos, e a expectativa dos especialistas é que a alta continue até dezembro, puxada, principalmente, pela redução dos juros e pela esperada queda no desemprego. “A maioria das incorporadoras reduziu os estoques e pode voltar a crescer”, diz Cristina Pena, diretora da Neoway. Diante dessa perspectiva, as ações de grandes incorporadoras, como Cyrela, Even, Eztec e JHSF, subiram. Mas a maioria dos analistas continua recomendando evitar esses papéis e esperar que a melhora se consolide.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))