Acesse o melhor conteúdo do seu dia, o único que você precisa.

Pix: por meio de um smartphone, consumidores e empresas podem fazer transferências de dinheiro em apenas 10 segundos em qualquer dia e a qualquer hora (Bárbara Nozari/Exame)

Denyse Godoy

Publicado em 27 de agosto de 2020 às 06h00.

Última atualização em 5 de outubro de 2020 às 16h16.

No mercado financeiro brasileiro há 97 bilhões de reais em jogo agora. Esse é o montante que bancos, processadoras de cartões e bandeiras podem deixar de ganhar nos próximos cinco anos com tarifas de transferência conforme o Pix, sistema de pagamentos instantâneos desenvolvido pelo Banco Central (BC), for se popularizando. Com o Pix, por meio de um smartphone, consumidores e empresas podem fazer transferências de dinheiro em apenas 10 segundos em qualquer dia e a qualquer hora.

A ferramenta, que será lançada em etapas — com estreia em novembro —, tem feito as instituições financeiras tradicionais temer como nunca as fintechs e correr para encontrar formas de ganhar com o novo arranjo. O pagamento instantâneo deverá substituir o DOC e a TED, que, além de não estarem disponíveis 24 horas por dia, sete dias na semana, custam cerca de 10 reais por transação. O Pix será gratuito para as pessoas físicas e mais barato para as empresas do que os meios oferecidos atualmente: o BC vai cobrar apenas o custo da operação, sem intenção de auferir lucro.

Esse sistema mais acessível deverá atrair novos competidores, inclusive de outros setores. Não é por acaso que varejistas têm lançado contas digitais nos últimos meses: com o Pix, não precisarão mais de intermediários para ter acesso às finanças de seus clientes. A intenção do regulador é exatamente esta: estimular o uso de meios eletrônicos de pagamento e a concorrência, diminuindo o volume de papel-moeda em circulação e democratizando o acesso dos brasileiros ao sistema financeiro. O objetivo é nobre. O porém: é uma mudança tão ampla que vem provocando críticas pela volúpia com que tem sido levada a cabo pelo Banco Central.

Para revolucionar um mercado concentrado nas mãos de poucos competidores, segundo os críticos, o BC concentrou ainda mais, só que nele próprio. “Não é uma contradição ser o único provedor da infraestrutura e estimular a competição no mercado. A infraestrutura funciona como um encanamento. Da mesma forma que não faz sentido haver 30 canos de água ligando o sistema de abastecimento à sua casa, por causa do custo de instalação e da baixa eficiência, não faz sentido ter mais de uma infraestrutura de pagamento instantâneo.

A concorrência vai se dar na esfera da prestação de serviços”, afirma Carlos Eduardo Brandt, chefe adjunto do departamento de operações bancárias e de pagamentos do BC. A competição estaria, por comparação, nos fornecedores de torneiras, de ar-condicionado etc. “A tarefa não ficou a cargo das associações do setor, pois elas poderiam representar os interesses econômicos de seus agentes. Já o BC persegue o interesse público. Somos o agente neutro do sistema”, diz. O “encanador”.

Pagamento com celular: a tecnologia barateia os custos do sistema financeiro, beneficiando consumidores e varejistas (Leandro Fonseca/Exame)

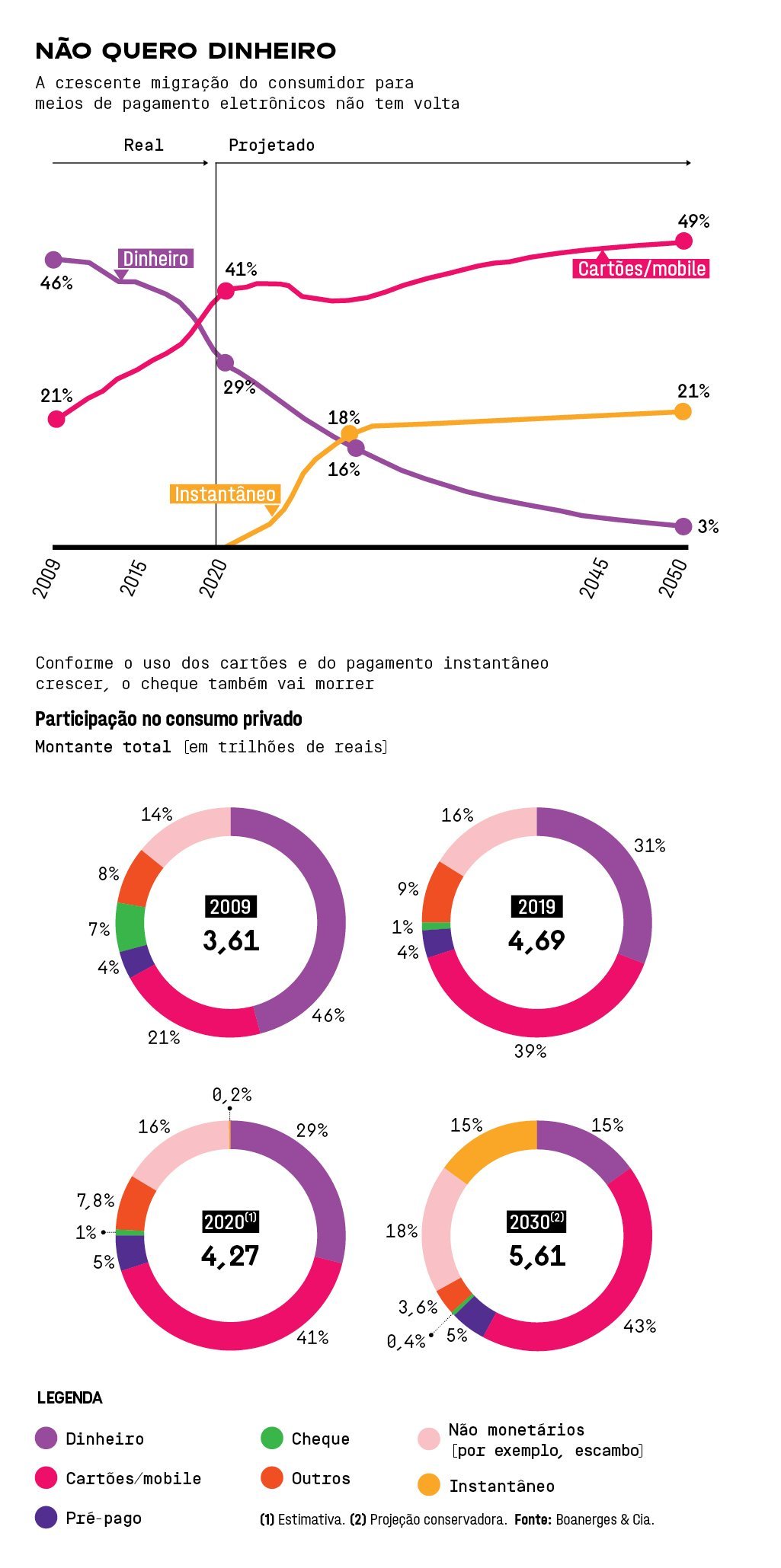

Os Estados Unidos são o exemplo a não seguir. No país, os pagamentos instantâneos só podem ser realizados entre os bancos que participaram da construção do ecossistema, o que fez com que a iniciativa não decolasse. Diferentemente da Índia, onde o sistema é aberto a todos os agentes de mercado, o que promoveu a redução dos custos de transação, levando à democratização do acesso. Na Inglaterra, o empecilho foi a falta de incentivos para o uso em pontos de venda. Como lá todos os cartões têm a tecnologia NFC, que possibilita transações por aproximação, não há motivo para os usuários fazerem pagamentos instantâneos no varejo. Também não há benefícios para os vendedores ingleses, que pagam apenas 0,3% de taxa de intercâmbio — no Brasil, a tarifa média é de 1,5%. “A expectativa é que, por aqui, haja canibalização de TED e DOC, o que representará perdas de 1 bilhão de reais para os bancos até 2025”, afirma Antonio Cerqueiro, sócio da consultoria Bain & Company, que elaborou um estudo sobre o Pix, ao qual a EXAME teve acesso com exclusividade.

“Também deve haver uma diminuição do total de dinheiro em circulação, além de uma desaceleração do crescimento do uso de cartões de débito. Com isso, devem desaparecer cerca de 3 bilhões de reais em taxas de intercâmbio e de antecipação de recebíveis nos próximos cinco anos”, acrescenta. Só no primeiro semestre houve incremento de 5,7% nos gastos com cartão de débito, para 323 bilhões de reais, de acordo com a Associação Brasileira de Cartões de Crédito e Serviços (Abecs). Hoje, estima-se que cerca de 30% das transações no Brasil sejam realizadas em dinheiro, segundo a consultoria Boanerges & Cia. “A expectativa é que, com o Pix, as transações em dinheiro caiam pela metade em dez anos.

Reduzir o volume de dinheiro no país e trazer para o ambiente digital gera benefícios para toda a economia”, afirma Fabrício Winter, sócio e líder de projetos da Boanerges & Cia. Por sua vez, os impactos indiretos, de acordo com a Bain, somam 55 bilhões de reais com a possível queda no preço do aluguel das maquininhas e com a redução dos custos do pacote de serviços dos bancos graças ao avanço das contas digitais gratuitas. Além disso, a relação entre empresas pode tirar outros 38 bilhões de reais — do total de 97 bilhões de reais de impactos diretos e indiretos — do sistema, sendo que os bancos devem ser os mais afetados. Isso porque o pagamento de fornecedores e de funcionários pode passar a ser feito com o Pix em contas digitais, sem falar na possibilidade de criação de um ecossistema global de pagamentos instantâneos coordenado por diversos bancos centrais.

- (Arte/Exame)

Não é por acaso que a reação dos bancos e das processadoras de cartões tem sido a abertura de contas digitais, como o iti do Itaú ou o Cielo Pay da Cielo. O C6 Bank, por sua vez, fez parceria com a empresa de telefonia TIM, antevendo que os pagamentos instantâneos sejam iniciados usando o número do celular como chave Pix. Não vai mais importar como o dinheiro sai do ponto A para o ponto B, já que esse trajeto ficará a cargo do BC. O que vale é ser o ponto A ou o ponto B. A redefinição de papéis deverá chacoalhar o mercado por um bom tempo.

COMO FUNCIONA O SISTEMA PIX

Ao simplificar e baratear a transferência de dinheiro entre pessoas físicas e jurídicas, o novo arranjo de pagamentos deverá acelerar a inclusão de 22 milhões de brasileiros atualmente desbancarizados no sistema financeiro e azeitar o mecanismo da economia do país

- (Bárbara Nozari/Exame)

Se o Pix está transformando profundamente os papéis e as relações das instituições financeiras brasileiras, a mudança também não será pequena para os consumidores e as empresas usuárias do sistema de pagamentos.

A rapidez para transferir dinheiro para um amigo ou fazer um pagamento em uma loja sem usar cartão é apenas o começo. As concessionárias de serviços públicos podem economizar bastante ao adotar essa alternativa e (na teoria) repassar os ganhos para o consumidor. “Vamos viabilizar o Pix na fatura de energia elétrica. Será um pagamento mais rápido, barato, seguro, simples, integrado no celular. Permitirá o processamento mais rápido do pagamento feito por inadimplentes, o que poderá evitar corte de energia e também proporcionar uma religação mais rápida”, diz André Pepitone, diretor-geral da Agência Nacional de Energia Elétrica.

O Banco Central vem negociando com todo tipo de recebedor para que aceite quantias pelo Pix. “Estamos com conversas adiantadas com governos estaduais e federal. Recentemente fechamos uma parceria com a Secretaria do Tesouro Nacional para o pagamento de taxas federais, como a do Exame Nacional do Ensino Médio (Enem), e com a Agência Nacional de Vigilância Sanitária (Anvisa). Com o Pix, não será preciso esperar até três dias para o pagamento das tarifas ser debitado, o que deve conferir agilidade e eficiência ao processo, podendo ter impacto no preço do produto final”, afirma Breno Lobo, chefe de subunidade do Departamento de Competição e Estrutura do Mercado Financeiro do BC.

Mas, para que tudo isso de fato aconteça, é necessário que as pessoas realmente usem o Pix. Óbvio? Por trás desse movimento existe uma grande mudança cultural. “A penetração de smartphones no Brasil é alta, de cerca de 70%. O problema para aumentar a bancarização nunca foi o aparelho, e sim a cultura de pagamentos e o fato de não haver entrada de dinheiro em carteiras digitais, a não ser por meio de transferência ou pagamento de boleto”, afirma Renato Meirelles, presidente do Instituto Locomotiva. Mas, por causa do auxílio emergencial distribuído a quase 67 milhões de brasileiros em contas da Caixa durante a pandemia de covid-19, esse empecilho foi parcialmente superado, com a inclusão financeira de milhares de famílias. Para que continuem usando essa conta ou outros meios eletrônicos de pagamento, no entanto, é necessário dar mais incentivos, como cashbacks (estorno de parte do valor das compras).

Só que há riscos no Pix ainda não resolvidos. Quando o consumidor compra algo pela internet usando cartão e o produto não chega ou está estragado, ele pode pedir estorno da operação ao banco emissor ou diretamente à bandeira. No caso do Pix, não há a possibilidade de chargeback. O BC está estudando questões sobre disputa. “Isso poderá tirar o incentivo do uso de pequenos e-commerces, que não garantem a transação de volta”, diz Carlos Netto, presidente da desenvolvedora de soluções Matera.

A segurança do sistema ainda está sendo discutida pelas instituições com o Banco Central. “Para fazer um teste de como se comportam fraudes no sistema, pedimos que no início sejam feitas no Pix transferências com um limite mais baixo, que em caso de indenizações podem ser contornáveis. Também precisa haver clareza sobre quem fica responsável por uma eventual indenização ao consumidor, já que no sistema do Pix existem mais participantes indiretos e uma mesma operação pode passar por um banco e uma varejista, por exemplo”, diz Carlos Eduardo Peyser, diretor de estratégias para pequenas e médias empresas e open banking do Itaú Unibanco.

Também é necessário esclarecer o que as instituições financeiras podem e não podem fazer com as informações da chave única. A Lei Geral de Proteção de Dados deverá entrar em vigor no ano que vem, e o Pix vai criar antes um ambiente muito mais dinâmico, com a participação de mais atores. “O Pix precisa deixar claro como será esse processo de devolução de dinheiro. A regulamentação deve prever acidentes, como erros de digitação e duplicidade”, diz Ione Amorim, economista do Instituto Brasileiro de Defesa do Consumidor (Idec). A implantação do sistema em etapas deve permitir que todas essas questões sejam mais discutidas.

- (Bárbara Nozari/Exame)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))