Acesse o melhor conteúdo do seu dia, o único que você precisa.

Nova regra permite maior exposição do investidor ao exterior e autoriza investimento direto em criptoativos (Spencer Platt/Getty Images)

Repórter de Invest

Publicado em 22 de março de 2023 às 06h00.

Última atualização em 29 de março de 2023 às 07h42.

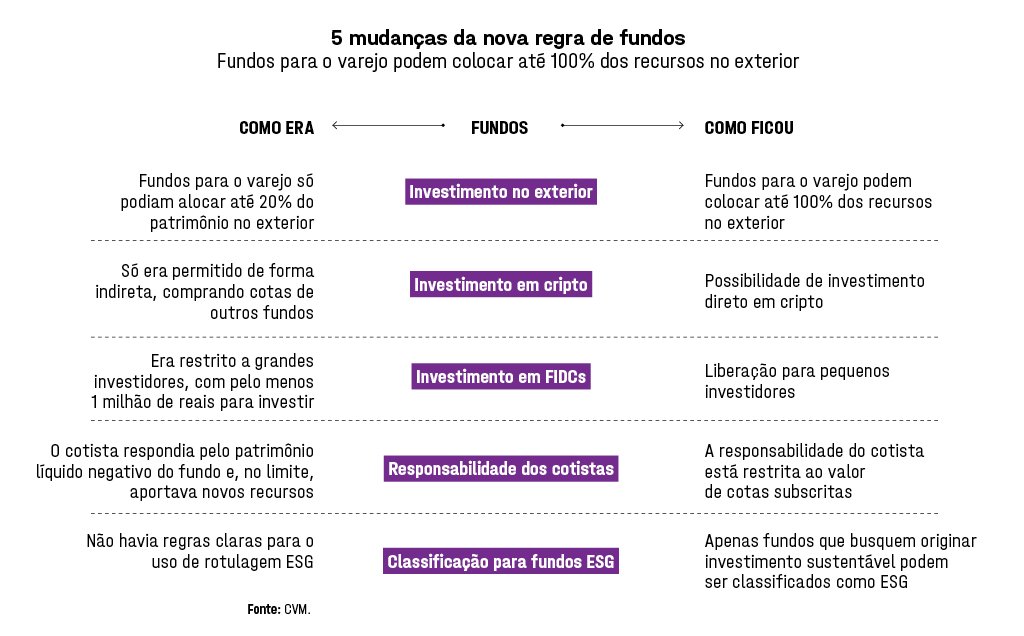

Em 2023, o pequeno investidor finalmente chegará à maioridade no mercado de fundos de investimento. Com o novo marco regulatório de fundos, que entra em vigor em outubro* deste ano, o investidor de varejo ganha permissão para sair da tutela da Comissão de Valores Mobiliários (CVM), regulador do mercado de capitais. Será possível escolher entre uma gama mais variada de investimentos, que antes estava restrita aos grandes investidores do mercado — aqueles com mais de 1 milhão de reais para investir.

A divisão de castas no mercado tinha um alvo nobre: proteger o pequeno investidor de opções menos reguladas — e, portanto, menos seguras — de investimento. Porém, o próprio desenvolvimento do mercado abriu uma brecha que foi, pouco a pouco, deixando as restrições obsoletas. Isso porque o investidor de varejo conseguiu, fora dos fundos, acesso a alguns dos investimentos vetados dentro do produto.

Um exemplo: a compra de criptoativos, que nos fundos só podia ser feita de forma indireta, está acessível para aquisição direta nas exchanges, plataformas de negociação cripto. Havia também a limitação de quanto um fundo para varejo poderia investir no exterior, sendo que, sem ser por intermédio de um fundo, já era possível montar um portfólio próprio apenas com ações gringas.

As inconsistências ficaram mais latentes a partir de 2017, quando os juros caíram e o acesso ao mercado de capitais se democratizou, com as pessoas físicas buscando novas formas de rendimento. Três anos depois, a CVM começou a estudar as mudanças que resultaram na nova norma, tida como uma revolução.

“A Resolução CVM 175 traz maior segurança para o patrimônio dos investidores de varejo e atribui mais direitos, poderes e prerrogativas a eles. Sendo assim, aos poucos, torna-se possível ampliar as possibilidades e opções de investimentos, com segurança”, afirma João Pedro Nascimento, presidente da CVM.

Uma das demandas mais aguardadas pelos investidores era a flexibilização do investimento fora do Brasil. A regra antiga limitava a exposição ao exterior em apenas um quinto do patrimônio para os fundos que fossem abertos ao varejo. A nova regra, por sua vez, flexibiliza o percentual para até 100%.

"A mudança representa um potencial de diversificação similar ao que foi a saída do investidor da poupança. Existe uma forte demanda com o brasileiro começando a perceber que diversificar é importante", avalia Fabio Maeyama, diretor de operações da Geo Capital.

A expectativa da gestora é que a mudança fomente o surgimento de novos fundos e permita que produtos antes restritos aos grandes investidores agora sejam abertos aos pequenos. A demanda, por sua vez, deve continuar elástica, se adequando ao momento de mercado. Em tempos de juros altos nos Estados Unidos, por exemplo, a renda fixa volta para o radar.

A renda fixa, inclusive, ganha novas possibilidades dentro de casa com a chegada de um novo produto na prateleira do investidor de varejo: os FIDCs. Os fundos de investimento em direitos creditórios têm fama de produto complexo e de alto risco, o que deixava o investimento restrito apenas a investidores qualificados ou profissionais.

Passados 22 anos do lançamento dos FIDCs no mercado brasileiro, a CVM avaliou que a indústria estava madura o suficiente para abrigar o investidor de varejo. Mas não sem algumas retaguardas. Uma delas é que os direitos creditórios — títulos de direitos a receber negociados pelas empresas — devem ser registrados antes de serem oferecidos ao varejo.

A medida traz uma camada a mais de segurança sem que seja necessário proibir o acesso ao produto. Assim, o investidor que quiser apimentar sua carteira de renda fixa poderá incluir um percentual de FIDCs, mais arriscados e rentáveis do que os títulos públicos.

Veja também

E não foi só o pequeno investidor que saiu beneficiado. A regra trouxe mudanças relevantes para a indústria, como a limitação da responsabilização dos cotistas, o aumento da transparência sobre a taxa de administração e a possibilidade de criar cotas dentro de um mesmo produto.

A limitação da responsabilização do cotista era demanda antiga. Antes, o investidor poderia, no limite, ser chamado a colocar mais dinheiro caso o patrimônio do produto ficasse negativo. Agora, é permitido que o fundo fique insolvente.

Foram pouquíssimas as vezes em que o investidor realmente foi chamado a colocar mais dinheiro no fundo, mas a nova norma traz mais segurança e aumenta o apetite dos investidores. Agora, o risco máximo é o capital que foi aportado no início do investimento, e não mais do que isso.

A situação era especialmente sensível para fundos mais arriscados, como de private equity, que hoje ainda são restritos ao pequeno investidor. A CVM, no entanto, já estuda flexibilizar o investimento nesses fundos para todos os investidores. Logo, a mudança não beneficia apenas os tubarões do mercado.

Houve avanços também na transparência. Os fundos deverão deixar claro em suas taxas qual é a remuneração de cada prestador de serviço, seja administrador, gestor ou distribuidor. Atualmente os fundos utilizam uma taxa global que pode gerar conflitos de interesse, na avaliação do mercado. Uma das possibilidades com a mudança é que o investidor tenha uma ferramenta a mais para decidir entre plataforma ‘a’ ou ‘b’, por exemplo, com base em como a remuneração está distribuída entre os envolvidos.

A CVM incluiu ainda mudanças que não estavam no radar dos investidores, como a rotulagem dos fundos ESG (que seguem critérios ambientais, sociais e de governança, na sigla em inglês). Para receber o rótulo, é preciso que o fundo “busque originar benefícios socioambientais”.

A decisão é o primeiro passo para trazer mais transparência a um mercado que ainda está em desenvolvimento e, portanto, não é tão padronizado. “Houve muita euforia a respeito de ESG, e o que a CVM faz é trazer um pouco de critério, informação para o investidor na ponta final. A tendência é que, com o avanço do mercado, as regras fiquem mais restritas e transparentes”, aponta Luzia Hirata, gerente ESG do Santander Asset.

Outra novidade no universo sustentável é que, agora, os créditos de carbono são classificados como ativos financeiros, o que dá aos fundos a possibilidade de colocá-los em suas carteiras. Porém, há um obstáculo: a permissão só vale para o mercado regulado de crédito de carbono, que ainda não existe no Brasil. Ou seja, o regulador deixou uma porta aberta, mas que não terá efeito prático imediato.

O mesmo aconteceu no mercado de cripto. A CVM permitiu a negociação direta de criptoativos pelos fundos, desde que negociados em entidades autorizadas pelo Banco Central ou pela CVM, ou por supervisor local em caso de operações no exterior.

Como ainda não existe uma exchange regulada no Brasil, a mudança poderá vir apenas no médio prazo, na avaliação de Pedro Rudge, sócio-fundador da Leblon Equities e vice-presidente da Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais (Anbima). E um adiamento de prazos deve atingir também o tão aguardado investimento de 100% no exterior.

“É uma norma avançada, ainda que as novidades relacionadas a investimento no exterior não sejam da magnitude que esperávamos. Ainda existem algumas regras que limitam muito os fundos, como a necessidade de resgate semanal. É possível hoje, mas ainda restringe o gestor de criar esse tipo de produto para o varejo”, diz Rudge.

Falta à CVM um sistema no qual se tenha acesso às carteiras e aos ativos investidos no exterior, sistema este que a Anbima está desenvolvendo e pretende entregar ainda neste ano.

Enquanto a norma não alcança todo o seu potencial, ficam as portas abertas e a base para uma mudança na qual, em vez de tutelar, o regulador permita, cada vez mais, que o investidor tenha autonomia. A proteção permanece, mas o poder de decisão passa para as mãos do investidor.

* Essa reportagem foi originalmente publicada na edição de março da revista EXAME. Na noite de terça-feira, 28 de março, a Comissão de Valores Mobiliários (CVM) informou que prorrogou o prazo de vigência do novo marco regulatório de fundos de 3 de abril para 2 de outubro, ouvindo as manifestações de representantes do mercado que pediram mais tempo para se adaptar.

- (Arte)

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))