iFood, Uber, Magalu, Meli, GPA: a covid-19 acelerou a guerra do e-commerce

A quarentena fez as vendas online explodir. E intensificou o embate entre varejistas de móveis e eletros, apps de delivery, supermercados e lojas de bairro

:format(webp))

Centro de distribuição do Magazine Luiza e entregadores: o varejo online e as lojas físicas nunca mais serão os mesmos após a pandemia (Fotos de Germano Lüders/Exame e Carlos Tristão/Futura Press/Exame)

Carolina Riveira

Publicado em 22 de abril de 2020 às 13h04.

Última atualização em 12 de fevereiro de 2021 às 14h39.

O grupo varejista GPA vende vinhos, bananas e pães pela internet desde 1995. De lá para cá, o avanço é constante, mas tímido: as vendas online fecharam 2019 responsáveis por 1,5% do total. Já se sabia que o e-commerce era vital para o futuro da empresa — mas por que apressar o passo numa área tão sensível? Nas últimas semanas, tudo mudou: as entregas agora são vitais para o presente do grupo de varejo alimentar que faturou 56,6 bilhões de reais no ano passado e vale na bolsa 17,3 bilhões de reais. O motivo, claro, é a quarentena imposta pelo novo coronavírus. “A demanda explodiu desde o primeiro dia. Houve um colapso nas entregas”, afirma Jorge Faiçal, diretor executivo de varejo do GPA.

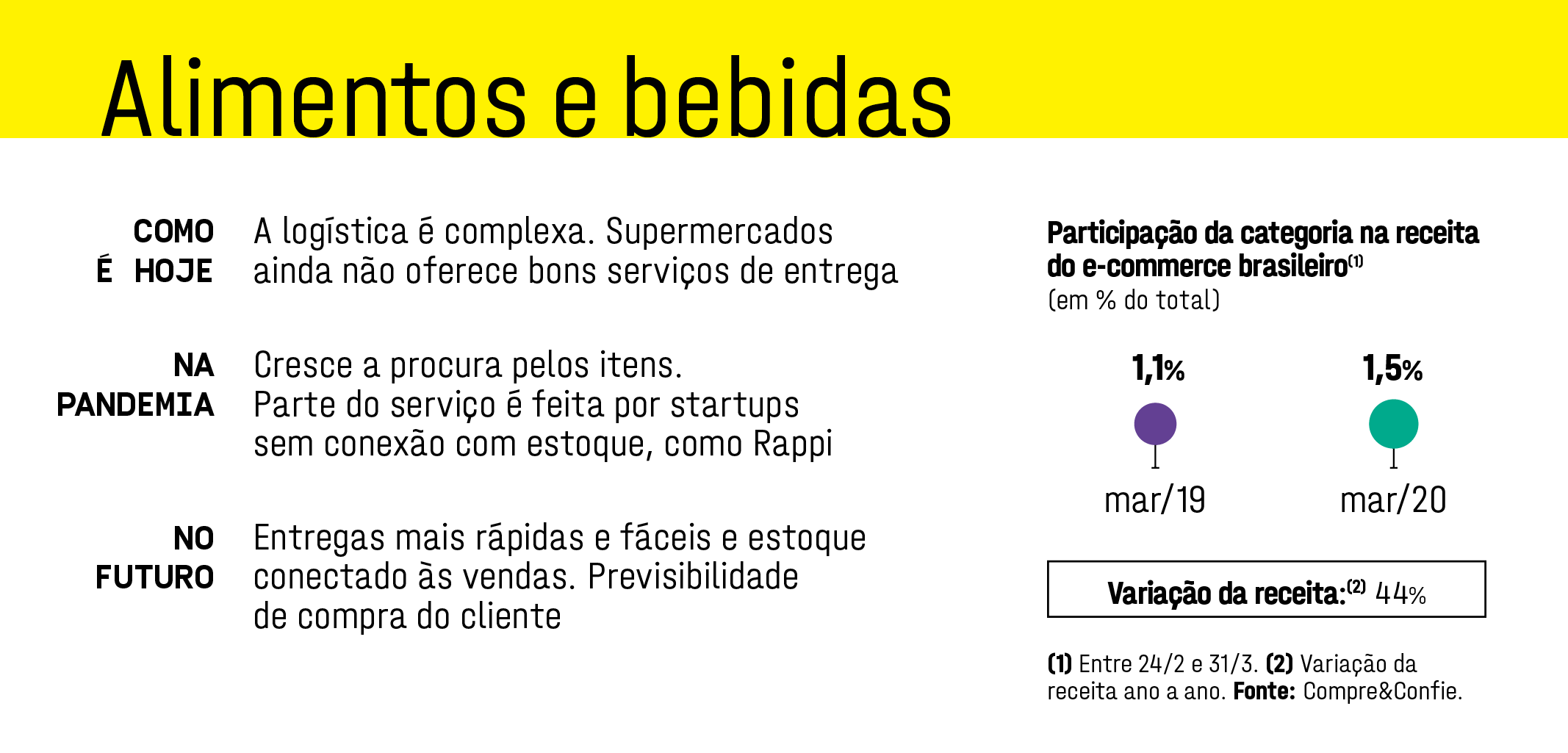

A rede que realizava o delivery dos pedidos feitos pela internet em cerca de 24 horas passou a ter prazos de entrega de até três semanas. “É difícil para o consumidor programar uma compra de supermercado para daqui a 20 dias”, diz Faiçal. A situação da empresa que controla as redes de supermercados Pão de Açúcar, Extra e o atacarejo Assaí é símbolo do momento enfrentado pelo varejo durante a crise imposta pela covid-19. Só a categoria de alimentos e bebidas (sem contar a entrega de refeições) cresceu em março 44% em receita nas vendas online em relação a 2019, segundo a empresa de inteligência Compre&Confie. A busca por “entrega perto de mim” cresceu 200% em março no buscador do Google.

Dados da Associação Brasileira de Comércio Eletrônico (Abcomm) informam um aumento de 30% nas vendas pela internet durante as duas primeiras semanas de abril. “Milhares de consumidores que nunca haviam feito uma compra online fizeram agora”, afirma Maurício Salvador, presidente da Abcomm.

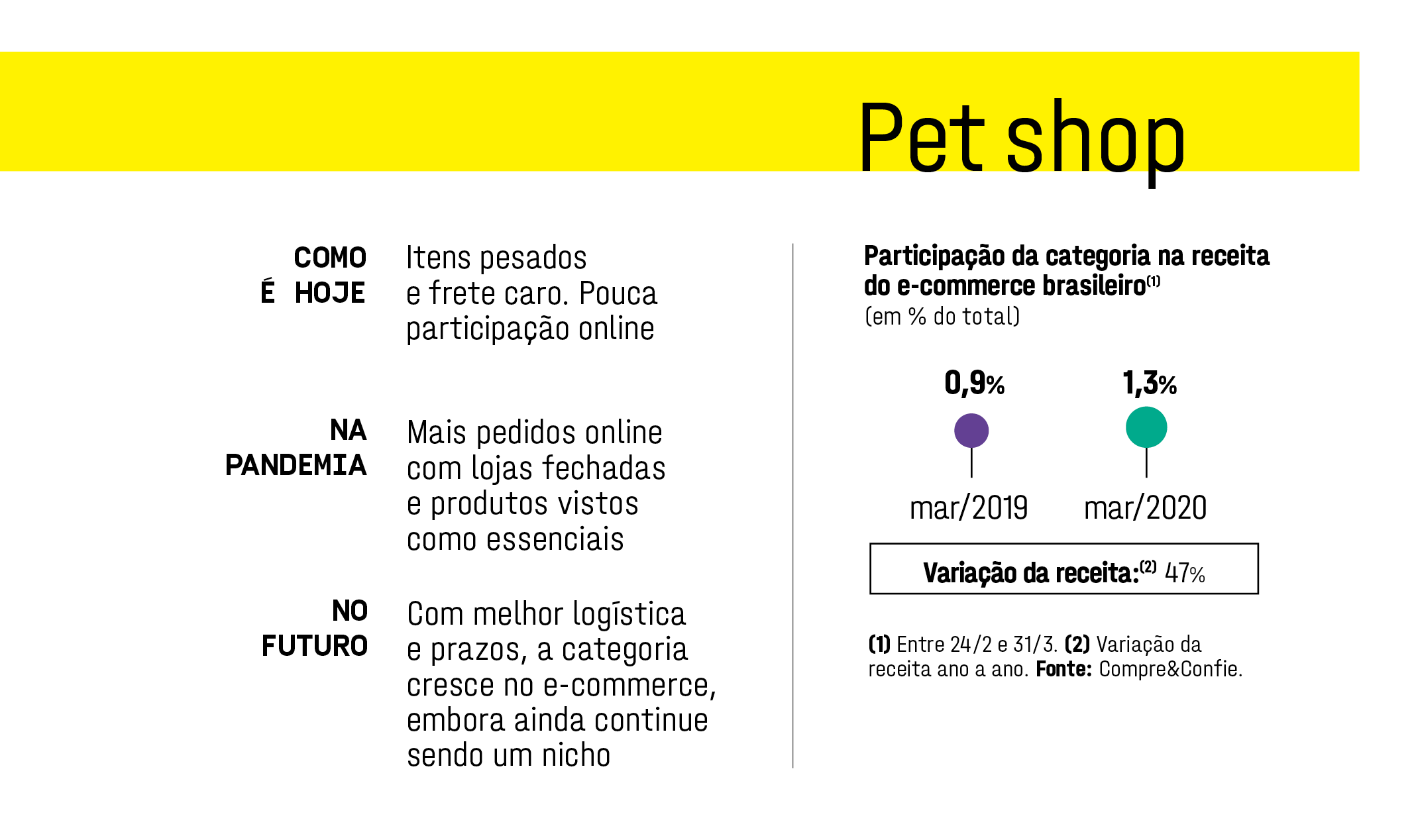

O e-commerce já estava acostumado a crescimentos anuais na casa dos 20% no Brasil, mas a quarentena levou a um fenômeno diferente: a busca por novos produtos. Saúde foi a área que mais cresceu, mais que dobrando de tamanho no comércio eletrônico em março (alta de 131% no faturamento). Beleza e perfumaria (74% de crescimento), instrumentos musicais (56%), pet shop (47%) e esporte e lazer (40%) também estão entre os destaques, segundo a Compre&Confie.

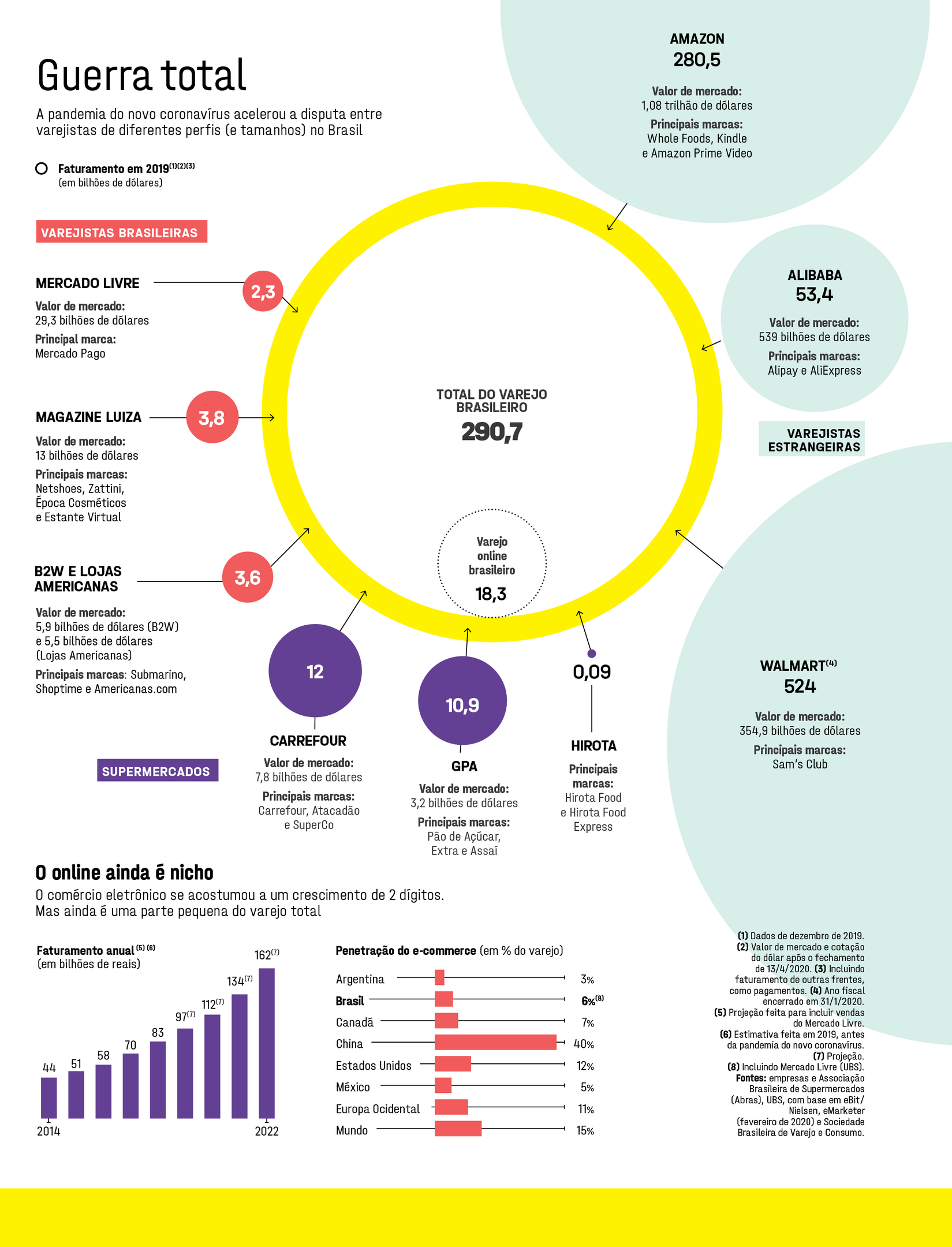

Mesmo com o crescimento, todas essas categorias ainda são, juntas, pouco mais de 15% da receita do e-commerce. É menos do que geram as vendas só de celulares. Mas o isolamento forçou o Brasil, onde só cerca de 6% da receita do varejo está online (a média no mundo é de 15%), a adiantar a evolução que os especialistas chamam de segunda, terceira ou até quarta “onda” do comércio eletrônico. É a penetração online de itens menores, mais baratos e que o consumidor compra várias vezes ao ano — como comida, ração para pets e papel higiênico. “São segmentos em que o varejo físico ia bem. Então, muitas empresas especializadas nunca tinham dado tanta atenção ao e-commerce”, diz André Dias, diretor da Compre&Confie.

Mas a quarentena mudou a relação com o supermercado e acelerou uma transformação digital do varejo alimentar. Se antes investiam no delivery como uma alternativa, agora gigantes como GPA e Carrefour, além de empresas de menor porte, como a regional Hirota, entendem que o canal digital pode ser a salvação em tempos de isolamento social. De acordo com dados da Associação Paulista dos Supermercados (Apas), houve um aumento de 107% no e-commerce de supermercados entre os dias 23 e 29 de março em comparação com o mesmo período de 2019. Nas duas semanas seguintes, altas de 78% e 81%, respectivamente. Nas lojas físicas, segundo a Apas, a semana do dia 23 de março registrou alta de 10,9%; a semana seguinte, de 9,8%; depois, um avanço de 27,1% na primeira semana de abril. Ou seja: o medo tem levado os brasileiros a abastecer a despensa.

O resultado são semanas de ritmo insano. O GPA havia registrado um crescimento de 40% em sua operação de e-commerce no ano passado. Agora, subitamente, o varejo digital passou de 1,5% para 4% das vendas nas últimas semanas. Na marca Pão de Açúcar, o percentual é de 7%. Em menos de um mês, a quantidade de centros de distribuição para o e-commerce passou de dois para quatro, e o número de lojas físicas que abastecem a operação digital praticamente dobrou, de 120 para 250. “Todos os planos que tínhamos para 2021 foram antecipados e realizados nos últimos 30 dias”, afirma Faiçal.

Principal rival do GPA no Brasil, o Carrefour não deu entrevista, mas já informou que houve crescimento do e-commerce. Em fevereiro, a presidente da divisão de e-commerce do Carrefour, Paula Cardoso, afirmou à EXAME que “a venda de alimentos pela internet era a última barreira do e-commerce”. “A digitalização vai tornar as empresas mais eficientes para enfrentar não só este como novos choques do mercado”, diz Mariano Gomide, cofundador da Vtex, empresa brasileira de comércio eletrônico.

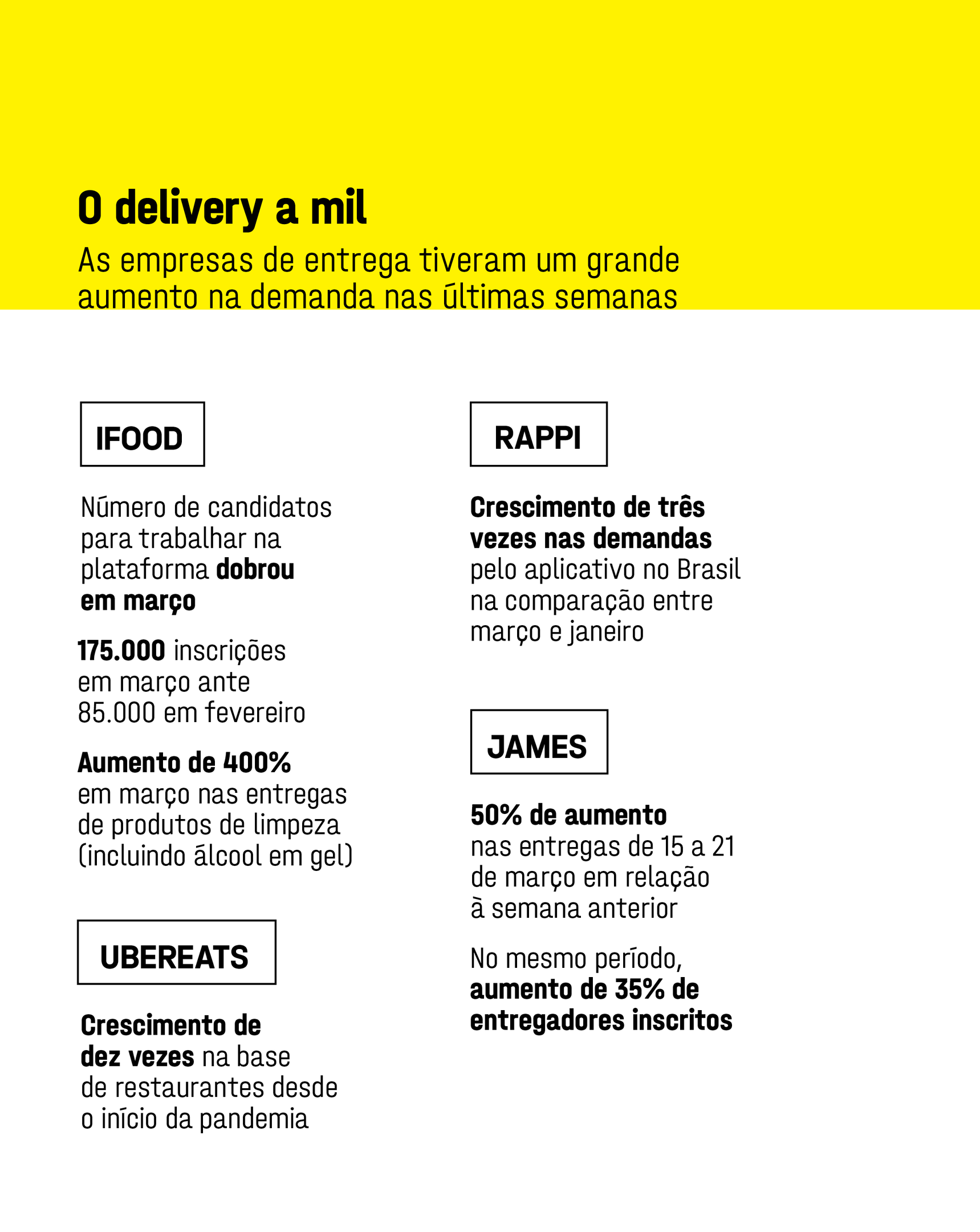

Montar uma operação online de ponta a ponta, que integre loja virtual, estoque e distribuição dos supermercados, é difícil. E caro. Para acelerar o passo, o jeito mais fácil é fechar parcerias com empresas de logística, já acostumadas a entregar refeições, documentos e eletrônicos na casa dos clientes. Com faturamento de 500 milhões de reais, a rede paulistana Hirota firmou acordos com empresas como Americanas.com, iFood e Cornershop, que, junto com Rappi e SupermercadoNow, serão responsáveis pela operação de delivery da rede. A meta é elevar a fatia online de 0,6%, em fevereiro, para 8%, no fim do ano. “O caminho, no futuro, vai ser de colaboração”, diz Sérgio Saraiva, presidente da empresa de delivery Rappi no Brasil. Para dar conta do aumento da demanda, a quantidade de entregadores da startup colombiana quadruplicou entre fevereiro e abril.

A guerra do e-commerce fez com que as concorrentes especializadas em entrega de comida UberEats e iFoods ficassem com nomes ultrapassados. “Nossa aposta, agora, é a integração com a Cornershop”, afirma Fabio Plein, diretor-geral da UberEats no Brasil, em referência à empresa chilena de entrega de itens de supermercado comprada pela Uber no ano passado. O iFood agora abarca até itens de pet shops. “Vivemos a aceleração de um processo de descoberta do consumidor que aconteceria entre seis meses e dois anos”, diz Diego Barreto, vice-presidente de estratégia do iFood.

Em todo o mundo, expandir o e-commerce é uma oportunidade de ouro — e também um desafio sem precedentes — para as varejistas e as startups. As ações da britânica Ocado, que se descreve como o maior supermercado online do mundo, subiram 40% desde o começo de março. Mas a empresa diz que a demanda está dez vezes acima da capacidade, e reclamações sobre altos prazos de entrega dominaram as redes sociais. Nos Estados Unidos, a Instacart, startup que entrega produtos de supermercado e tem mais de 200.000 entregadores, teve filas de mais de três semanas em Nova York, seu principal mercado. Os entregadores fizeram protestos por falta de equipamentos de proteção e por pagamentos maiores (no Brasil também houve protestos contra as empresas locais). “As startups com melhores serviços de supermercado são só plataformas, não têm estoque. E as redes supermercadistas são pouco digitalizadas em todo o mundo. As vencedoras nesta pandemia deverão ser as empresas que conseguirem fechar todo o ecossistema, de ponta a ponta”, diz Matteo Ceurveuls, analista de América Latina na consultoria eMarketer.

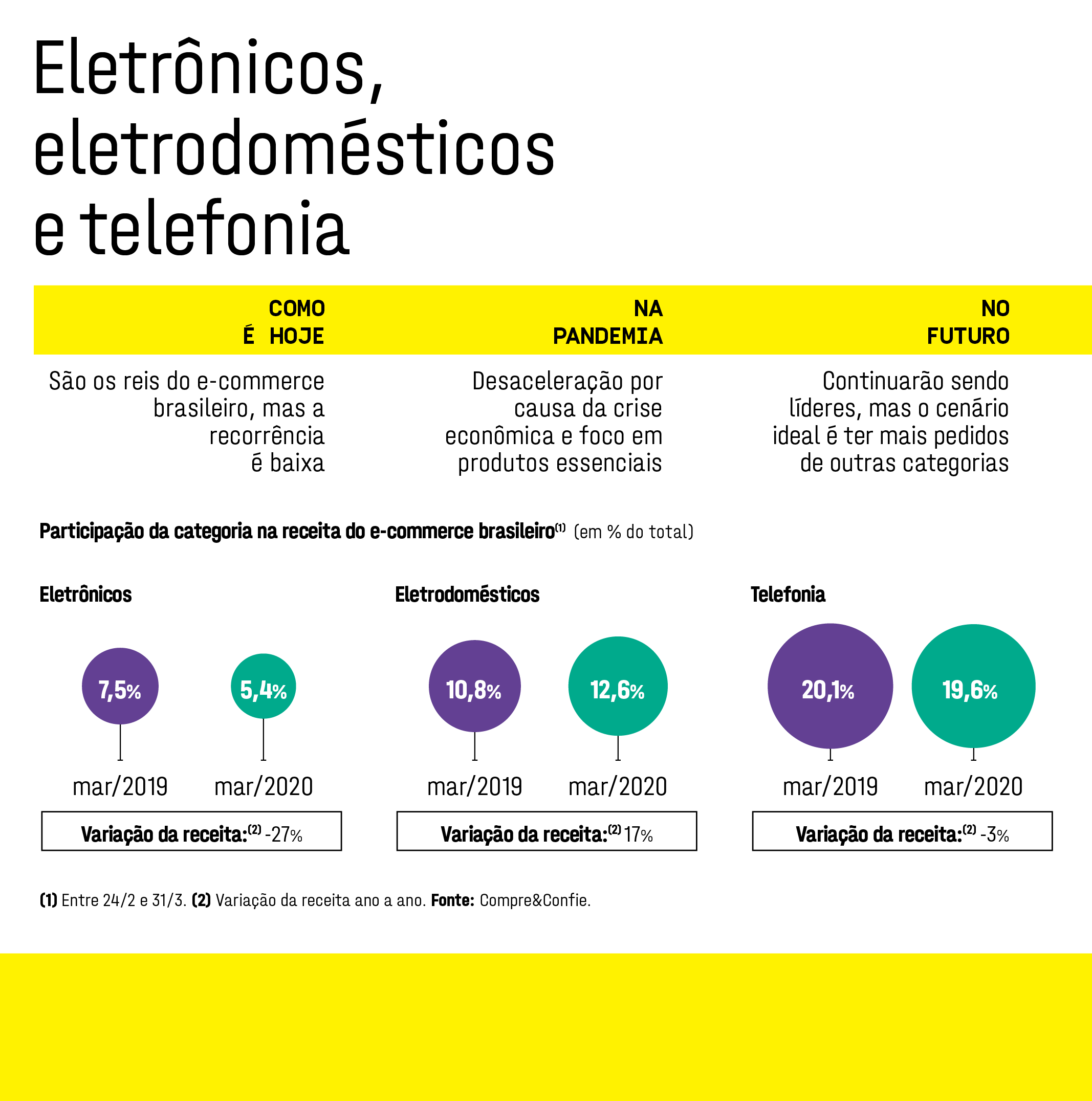

No espaço deixado pela baixa digitalização de supermercados, a briga por quem oferece o melhor e mais diverso serviço online na pandemia ganhou também as grandes varejistas, que dominam mais de 70% do e-commerce, mas vendem majoritariamente eletroeletrônicos. O primeiro passo para diversificar as vendas vem sendo ampliar a oferta de produtos de limpeza e higiene — como papel higiênico e amaciante para roupas. Outro norte, este mais difícil, é alavancar a oferta de bebidas e alimentos não perecíveis, como arroz, farinha de trigo e café. Hoje, esses produtos são vendidos majoritariamente por terceiros nas plataformas das empresas, o chamado marketplace. O desejo de conquistar a cesta de bens de consumo tem uma motivação clara: aumentar a chamada recorrência de compra. Ter clientes comprando mais vezes por ano gera, por tabela, mais dados sobre cada consumidor e a possibilidade de um tíquete médio maior. Uma pesquisa do banco UBS mostrou que mais de 30% dos que compram online itens de cuidado com a casa, pet shop e supermercado o fazem pelo menos duas vezes por mês. Em eletrônicos e eletrodomésticos, essa taxa é de menos de 15%.

O problema é que vender um pacote de sabão pela internet pode ser mais difícil (e caro) do que vender um celular. O prazo médio prometido de entrega no Brasil foi de quase 21 dias em março, segundo cálculos da Compre&Confie. O preço do frete, que pode passar de 10 reais para uma compra de menos de 100, também desestimula os clientes a fazer compras menores. As grandes varejistas já oferecem custo baixo e prazos mais curtos, de um ou dois dias, em diversas situações. Mas a eficiência terá de ser maior para a conta fechar.

O principal desafio é a chamada última milha, a parte final da entrega. Para bens de consumo, em que a entrega precisa ser ágil e barata, não será mais possível trazer os produtos de grandes centros de distribuição afastados. “Ter estoque perto da cidade é essencial, mas é mais caro. Só é financeiramente viável se a empresa aumentar a eficiência por metro quadrado, sabendo o que exatamente precisa estar ali naquele dia”, diz Thiago Cordeiro, cofundador e presidente da GoodStorage, que tem 17 centros de distribuição em bairros centrais de São Paulo e aluga fatias de até 250 metros quadrados (de olho em alugar para e-commerce, a GoodStorage tem outros dez espaços em construção). Há casos estrangeiros em que a última milha foi levada ao extremo: a turca Getir, que tem planos de operar em São Paulo e recebeu neste ano 38 milhões de dólares em aportes, funciona em Istambul com pequenos armazéns próprios. Nesse modelo, é capaz de entregar itens de supermercado em 10 minutos.

Ao entrar nesse novo mundo de entrega quase em tempo real, as grandes redes varejistas tentam trazer para o próprio estoque os produtos de supermercado antes vendidos só por terceiros. Para isso, usam as lojas próprias como estoque avançado. Das mais de 1.000 lojas do Magazine Luiza (todas fechadas com a pandemia), 600 estão funcionando como centros de distribuição — o modelo é chamado de dark store. O plano é ter quase todas nesse formato o mais rápido possível. O Magalu já tinha metade das vendas no e-commerce e um plano claro para 2020: itens esportivos e roupas, categorias agregadas após a integração, respectivamente, com a Netshoes e a Zattini, compradas em 2019 por 115 milhões de dólares. Os bens de consumo estavam lá, mas ainda em menor escala. “Viramos relevantes nessas categorias do dia para a noite”, diz o presidente Frederico Trajano. O Magalu diz que está negociando com fornecedores e supermercadistas para aumentar a oferta de alimentos. No futuro, a ideia é ter mais produtos não perecíveis nos estoques próprios.

Na concorrente Via Varejo, 61 lojas passaram a funcionar como estoques avançados. Em poucos dias de quarentena, a dona da Casas Bahia e do Pontofrio colocou no ar a venda própria de produtos de higiene e limpeza, projeto que estava programado só para o segundo semestre. Alimentos não estão na mira por enquanto. “Reconhecemos que tínhamos um déficit importante em relação aos concorrentes”, diz a diretora comercial online da Via Varejo, Josiane Terra. “Mas nossa adaptação rápida nesta crise é prova de que estamos fazendo o dever de casa.” Outro concorrente, o Mercado Livre, havia aberto no ano passado seus primeiros dois centros de distribuição em São Paulo e chegou a mais de 100 postos avançados para repartir as entregas em capitais e grandes cidades do Brasil em meio à pandemia. Está nos planos abrir centros de distribuição nas regiões Sul e Nordeste, de acordo com o diretor de operações no Brasil, Stelleo Tolda.

Nos 18 países da América Latina em que opera, a empresa vem fazendo 1,1 milhão de entregas diárias, um recorde interno. A mudança no perfil de compra foi drástica: diminuiu a busca por roupas, eletrônicos e autopeças, e aumentou a de itens de saúde. Mas o principal objetivo é surfar o que a empresa chama de “próximas fases” da quarentena, que é a procura por bens de consumo e, depois, entretenimento, como jogos e itens esportivos. Mais de 2.500 funcionários diretos e indiretos foram contratados na cadeia logística. “Estamos ampliando o estoque com essas categorias que quase não tínhamos antes”, diz Tolda. “É uma oportunidade para empresas que já estavam bem digitalizadas.”

A guerra que se trava na internet envolve supermercadistas, farmácias, lojas de roupa, startups e grandes varejistas, todas elas buscando seu lugar num setor pulverizado. O Mercado Livre tem pouco mais de um terço do varejo online brasileiro, de acordo com as projeções do UBS referentes a 2019, seguido por B2W (com 20%), Magalu (cerca de 13%) e Via Varejo (8%). “O Brasil talvez não terá um único marketplace prevalecendo”, diz Alberto Menache, presidente da Linx, empresa de gestão de software de varejo. A pandemia deve acelerar uma grande inter-relação entre as empresas. A Linx fez recentemente uma parceria com a B2W para e-commerce de farmácias e com o Magalu e o Mercado Livre para que suas empresas clientes vendam nos marketplaces e entreguem diretamente de suas lojas.

Outra parceria ajuda lojistas de shoppings a vender o estoque mandando notificação, via aplicativo do Rappi, aos clientes daquela área. São mudanças que afetam também o varejo físico, com lojas digitalizadas, controle de fila, dados sobre os usuários, estoque integrado e uma distinção cada vez menor entre venda online e offline. Dinheiro e máquinas de cartão podem perder espaço para soluções sem toque, como código QR — ainda pouco disseminadas, mas que já são apostas de serviços, como a Ame, da B2W, o Mercado Pago, fintech do Mercado Livre, e o PicPay. Nos dias anteriores ao fechamento do comércio, uma das soluções mais buscadas na Linx foi o link de pagamentos digitais para lojas físicas, com clientes tentando não tocar em nada. “Toda essa procura por soluções multicanal se intensificou por causa da pandemia, mas muitas empresas vão entender que precisam continuar depois dela”, afirma o vice-presidente de digital da Linx, Jean Klaumann.

O que os empresários ainda não conseguem precisar é quanto o crescimento do e-commerce será fortalecido pela mudança de comportamento durante a quarentena. “Semanalmente, vemos um aumento de 20% a 25% de novos compradores em e-commerce, e o número chega a 45% quando analisamos a compra de produtos básicos”, afirma Roberto Butragueño, diretor de atendimento ao varejo e e-commerce da consultoria Nielsen. “Esses novos consumidores não deverão deixar de ir às lojas físicas no futuro, mas poderão fazer um uso mais regular do delivery se aprovarem a experiência que estão tendo agora.” Empresários entrevistados pela EXAME consideram razoável projetar que a penetração do e-commerce no Brasil, hoje em cerca de 6%, chegará a 8% ou 10% já neste ano — crescimento que estava previsto para daqui a três ou quatro anos. As empresas, das pequenas às grandes e das mais às menos digitalizadas, sairão da pandemia com um novo jeito de vender.

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))