Acesse o melhor conteúdo do seu dia, o único que você precisa.

Aplicações: a Biva nasceu com a ideia de unir quem precisa de empréstimo a quem está disposto a emprestar (em troca de uma boa rentabilidade) (Foto/Thinkstock)

Mariana Fonseca

Publicado em 9 de novembro de 2017 às 06h00.

Última atualização em 9 de novembro de 2017 às 06h00.

São Paulo – Ideias de negócio podem vir dos lugares mais inesperados. No caso do empreendedor Jorge Vargas, sua tese de mestrado gerou um grande aprendizado: a importância social de oferecer soluções financeiras com juros baixos, diante das taxas abusivas cobradas por muitos bancos.

A tese foi o primeiro passo para a fundação da Biva: uma startup de peer to peer lending (P2P), ou empréstimo entre pessoas físicas ou pequenas e médias empresas. Do lado de quem contrai o crédito, as taxas de juros são mais baratas. Já do lado de quem empresta o dinheiro e assume o risco, o retorno pode chegar a 25% ao ano sobre o valor emprestado.

“Isso nada mais é do que permitir que as pessoas invistam no financiamento de outras pessoas e empresas. Com isso, queremos causar uma revolução no crédito”, afirma Vargas.

Criado em 2015, o negócio já recebeu aportes que vão desde David Vélez, um dos co-fundadores do Nubank, ao fundo KaszeK Ventures, dos fundadores do Mercado Livre. Até o final deste ano, a Biva pretende faturar 3,3 milhões de reais.

Vargas é advogado de formação, mas fez um mestrado em engenharia e mercado de capitais. Em 2014, enquanto estagiava no escritório de advocacia Pinheiro Neto, estudava também o fenômeno das fintechs.

“Temos um mercado financeiro altamente injusto, com uma das maiores taxas de spread [diferença entre taxa de juros cobrada e taxa de remuneração de tal cobrador] do mundo. A partir da minha tese, tive a ideia de criar a primeira plataforma P2P do Brasil”, diz o empreendedor.

Ele estudou negócios no exterior, como os britânicos Zopa e Funding Circle e o estadunidense Lending Group, e analisou que havia um real impacto social com a política de “financiamento social” de plataformas que praticam taxas de juros menores do que as de bancos tradicionais.

No próprio Pinheiro Neto, Vargas começou a atender algumas fintechs. Ele conheceu um empreendedor chamado David Vélez e sua startup, que na época ocupava apenas um sobrado em São Paulo: o Nubank.

“Conhecê-lo foi muito importante. Ele foi uma grande influência na minha decisão de empreender, assim como o próprio Nubank: um pequeno negócio que competia com grandes bancos”, afirma Vargas. “Vê-los se desenvolverem e ajudar na estruturação do Nubank me fez ter muita vontade de querer levar meu estudo para a prática, impactando as pessoas de fato.”

A Biva foi criada em 2015, após um investimento inicial de 150 mil reais. O negócio participou do Startup PN, programa de aceleração do Pinheiro Neto.

Com modelo de negócio e estrutura jurídica pronta, Vargas apresentou a empresa a Veléz. O co-fundador do Nubank foi o primeiro investidor da empresa, com um aporte de 250 mil reais.

Com esse apoio, em maio de 2015 a Biva foi se apresentar ao Banco Central, em Brasília. “O BC foi muito positivo no relacionamento conosco. Eles autorizaram nosso começo de operação, validando o modelo. Na época, eu tinha apenas 25 anos de idade”, conta Vargas.

Jorge Vargas, da Biva: negócio surgiu a partir da tese de mestrado do advogado (Biva/Divulgação)

No mesmo ano, vieram dois aportes de fundos de investimento: a KaszeK Ventures aportou 300 mil dólares no negócio, enquanto o fundo Vox Capital aportou outros 300 mil reais. Em 2016, o negócio recebeu investimento de 5 milhões de reais do fundo suíço Mipey Ventures.

“Depois dos aportes, começamos a crescer muito. Era um momento conturbado no Brasil, e a Biva aparecia como algo inovador. As pessoas pesquisavam crédito e investimento online e nos encontravam, porque investimos muito em conteúdo e eventos."

No começo de 2016, a startup estava negociando um aporte de 10 milhões de reais. Porém, a crise econômica também trouxe uma inadimplência inesperada à Biva. Na época, a startup garantia o retorno das aplicações, tirando do próprio bolso caso alguma empresa faltasse com o compromisso. Juntando a falta de pagamentos de quem tomava empréstimos com problemas de gestão interna, a oportunidade de investimento passou.

“O fundo optou por não investir em nós e a gente quase quebrou. Chegamos a uma inadimplência de 28% da nossa carteira”, conta Vargas. “Tínhamos um caixa que ia durar oito meses, mas durou apenas cinco. Dos 34 funcionários que tínhamos, em março de 2016, ficaram apenas seis.”

A partir daí, foram meses de trabalho intenso de reestruturação dos produtos de investimento e de modelos de crédito, incluindo a negociação com os usuários inadimplentes. Em agosto de 2016, o negócio foi relançado.

A Biva é uma plataforma que intermedeia o crédito de pessoas físicas para também pessoas físicas ou pequenas e médias empresas. Em seu site, a startup explica como o negócio funciona para quem quer pegar dinheiro emprestado ou investir por meio dos empréstimo.

Ao solicitar um empréstimo com a Biva, a primeira fase é a análise da proposta de crédito. Após ter o crédito aprovado, a startup junta seu pedido ao de um grupo de pessoas ou empresas na mesma situação – um “portfólio”.

Após fechados os portfólios, está aberta a rodada de captação dos recursos com investidores. Cada portfólio tem o prazo de 15 dias para levantar todo o valor solicitado.

Quando o portfólio levantar 100% do valor, a pessoa física ou jurídica que pediu o empréstimo recebe o valor do empréstimo acordado na conta cadastrada. Com o dinheiro em conta, o próximo passo são os pagamentos das parcelas do empréstimo todos os meses, via boleto bancário.

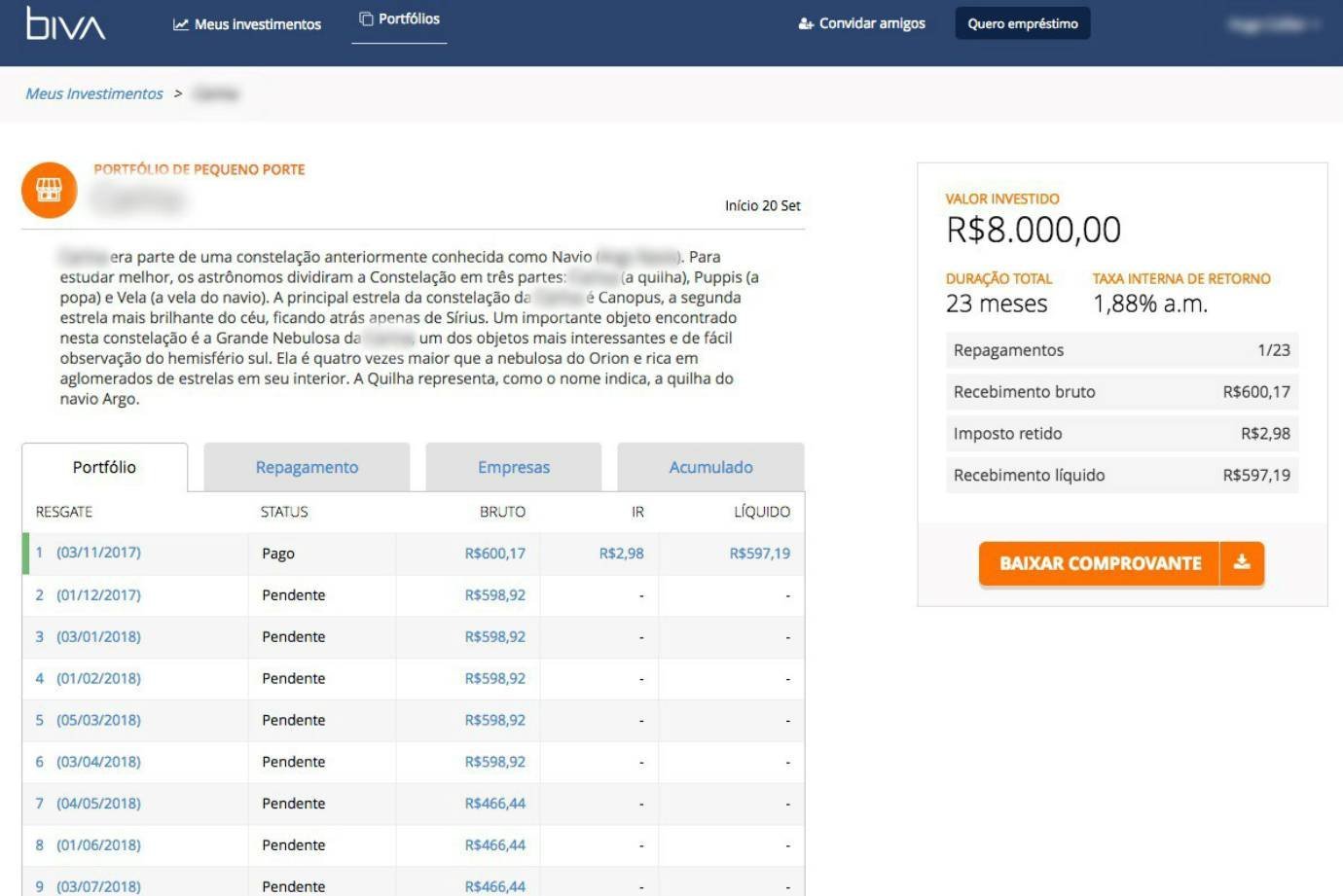

Tela de reprodução da Biva, na exibição de portfólio (Biva/Divulgação)

Já do lado do investidor, após concluir o cadastro, é preciso preencher um formulário de “suitability” e traçar seu perfil de risco. Aos investidores com perfil de risco aderente serão apresentados portfólios das pessoas e empresas. Para novos investidores, o mínimo de investimento é de cinco mil reais - depois, o valor aportado pode ser de no mínimo dois mil reais.

Após registrar sua intenção de investimento, o investidor deve transferir os devidos valores para a instituição financeira parceira. Assim que o portfólio for 100% financiado, os títulos, que dão lastro ao investimento, são gerados e o investimento é iniciado.

Segundo Vargas, o que dá segurança a quem quer investir por meio do peer to peer lending é ter portfólios diversificados.

“Na Biva, você não investe só em uma operação de crédito, e sim no conjunto de operações. Nossos investidores, em média, investem em seis a oito portfólios diferentes. Cada porfólio possui, em média, 160 investidores. Assim, se houver inadimplência de algum agente, o investidor não será tão afetado em sua performance.”

O portfólio de crédito estudantil (cerca de 160% do CDI) é composto por pelo menos 15 estudantes. O portfólio de empresas de médio porte (cerca de 245% do CDI) contém pelo menos 4 empresas com faturamento acima de 10 milhões por ano. O portfólio de pequenas empresas (cerca de 280% do CDI) é formado por pelo menos 10 empresas. Por fim, o portfólio de microempresas (cerca de 300% do CDI) são formados por pelo menos 25 microempreendedores individuais.

Tela de reprodução da Biva, no perfil de investidor (Biva/Divulgação)

A Biva não se monetiza pelo spread, como a maioria dos bancos, e sim de duas formas: cobrando um pouco de quem pega emprestado e um pouco de quem empresta.

Do lado de quem pega emprestado, o negócio recolhe de 1 a 5% do valor do empréstimo, valor já embutido nos juros da operação (que vão de 1,7 a 6,3% ao mês, enquanto um cheque especial ronda os 13% ao mês). Tal taxa é justificada pelo matching com o credor e serve para sustentar a operação da Biva.

A segunda forma de monetização é feita sobre quem empresta o dinheiro. É cobrada uma taxa de performance sobre o rendimento que estiver acima da taxa pré-fixada de remuneração do empréstimo. Por exemplo: se o usuário emprestou dinheiro a uma taxa de remuneração combinada anteriormente de 15%, mas o rendimento real foi de 20%, os 5% que “sobram” vão para a Biva. A Biva só é remunerada se a taxa de retorno projetada por atingida.

Segundo Vargas, a remuneração de um empréstimo pode chegar a 25% ao ano, indo de 145 a 305% do CDI. Segundo Vargas, a média de rentabilidade hoje está em em torno de 21% ao ano, com 280% do CDI, para a Selic valendo 7,5% ao ano.

Para efeitos de comparação, os Certificados de Depósito Bancário (CDBs) costumam pagar acima de 100% do CDI apenas em bancos menores. Veja também o rendimento das carteiras recomendadas para novembro.

Para proteger os investidores no caso de insolvência da instituição para a qual eles emprestam dinheiro, a Biva garante que há a parceria com instituição financeira, que origina e lastreia as operações de crédito e investimento.

Os aportes feitos pela Biva são chamados de “operações ativas vinculadas”, sendo patrimônio segregado do risco da instituição financeira parceira. É importante ressaltar que não há garantia pelo Fundo Garantidor de Crédito (FGC) e, nesse modelo de operações ativas vinculadas, os investidores correm os riscos de crédito das operações.

"A Biva, ao estruturar os portfólios, certifica-se de precificar e diversificar o tamanho desse risco para que, ainda que ocorra inadimplência, a rentabilidade esteja resguardada", afirma Vargas.

Neste ano, o Banco Central abriu um edital e colocou em consulta pública o funcionamento de plataformas P2P. “Basicamente, o Banco Central irá regular nosso setor. Isso é muito bom, porque vemos negócios como 99, Easy Taxi e Uber ainda sem regulação, com operações muito maiores e muito mais tempo de negócio. Em pouco mais de dois anos, o BC já entendeu nossa importância e trabalha para nos regular no país.”

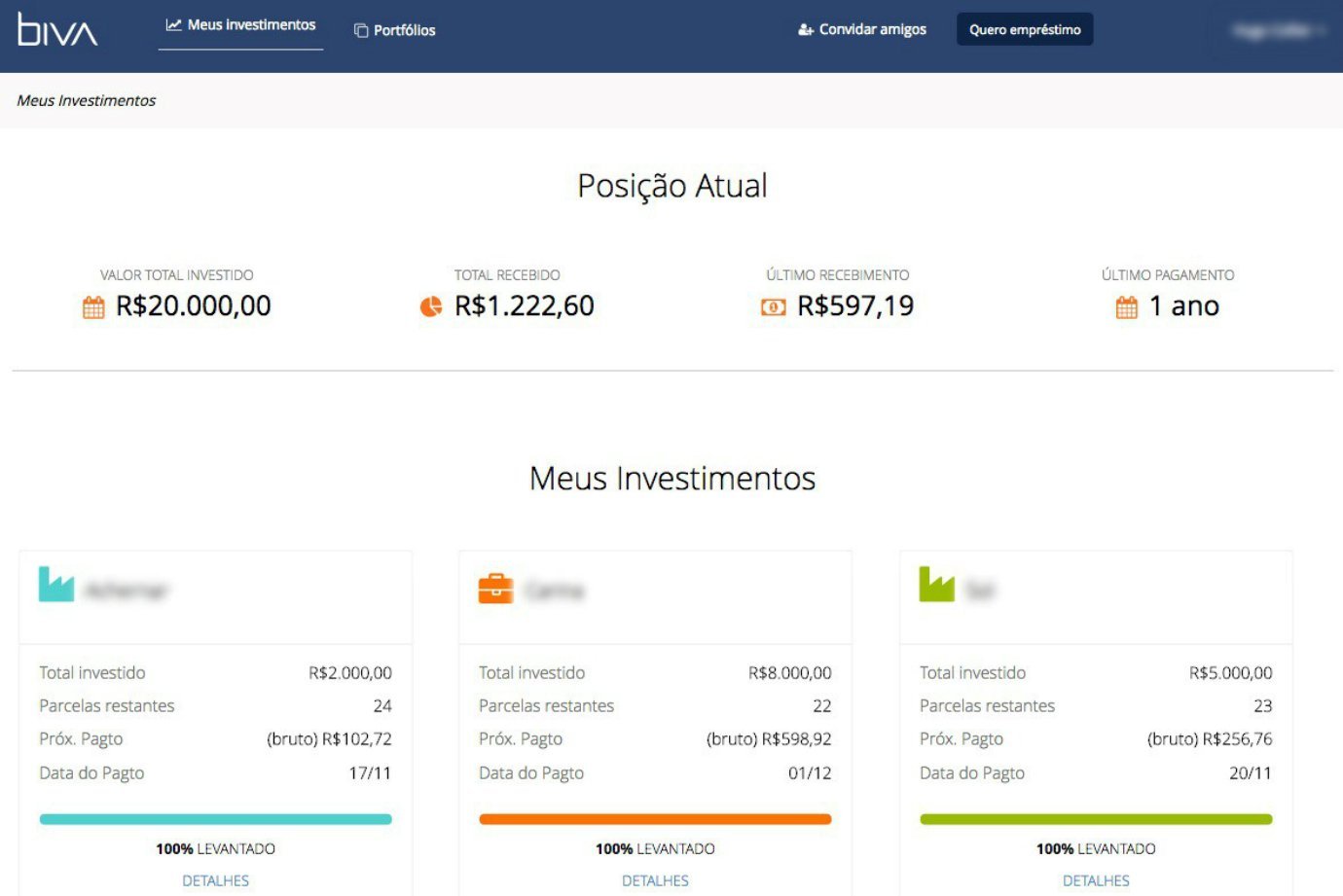

Hoje, a Biva possui 124 mil usuários cadastrados em sua plataforma, sendo 16 mil como investidores. O negócio já intermediou crédito para 1280 pessoas ou empresas, com uma carteira em torno de 46 milhões de reais. O pedido de crédito costuma girar em torno de 22 mil reais, enquanto o investimento médio é de 6,8 mil reais, com 72% de recorrência por parte de quem já investiu.

A Biva faturou 360 mil reais no ano passado, mas pretende fechar 2017 com 3,3 milhões de reais de faturamento. Já para 2018, o plano é escalar: a ideia é fechar o próximo ano com uma carteira de 200 a 300 milhões de reais, um aumento de cerca de cinco vezes em relação ao portfólio atual. O faturamento estimado é de 10 milhões de reais.

“Hoje, consolidamos a performance da nossa plataforma e temos um histórico de crédito interessante. Em 2018, também iremos submeter a Biva a uma auditoria desses últimos três anos de operação.”

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))

:format(webp))