5 clichês que impedem que você fique mais rico

Expressões populares como “Viva um dia de cada vez” podem ser um tiro no pé para quem busca ter uma vida financeira saudável

Da Redação

Publicado em 20 de maio de 2015 às 06h08.

São Paulo - “ Faça o que ama ” ou “ Viva um dia de cada vez ” são expressões populares que podem trazer satisfação em diversas esferas da vida. No entanto, podem ter impactos negativos nas finanças caso sejam levadas ao pé da letra.

Por mais que outro clichê diga que a felicidade vem em primeiro lugar, fato é que ao optar por uma carreira que traz prazer, mas paga pouco, você poderá precisar se esforçar mais para chegar a um nível salarial que te permita arcar com as responsabilidades financeiras que aumentam ao longo do tempo.

Viver o momento sem se preocupar com o amanhã também pode dar espaço para compras impulsivas que têm grande impacto no orçamento , principalmente no longo prazo. Quem não se planejar desde cedo para criar uma reserva financeira para a aposentadoria , por exemplo, pode ser obrigado a encarar uma renda menor nessa fase da vida.

Para não cair em armadilhas, não é preciso colocar o dinheiro como a maior prioridade na vida ou deixar de buscar objetivos que tragam satisfação. A questão é não deixar que essas recomendações atrapalhem o orçamento financeiro e acabem por atrair apenas estresse e frustração.

Veja a seguir os principais clichês que podem ter impacto sobre as finanças pessoais e como impedir seus efeitos negativos:

1) Viva um dia de cada vez sem pensar no amanhã

Não pensar no futuro ou nas contas do final do mês e viver o presente, seguindo a famosa frase em latim “ Carpe Diem ” pode incentivar compras por impulso que prejudicam o orçamento.

Gastos sem planejamento costumam ser mais salgados do que as compras que passam por uma pesquisa prévia de preços, nas quais é possível verificar a relação entre custo e benefício da escolha.

Isso vale para promoções, por exemplo. A pressa para fazer a compra o quanto antes simplesmente para aproveitar o preço mais baixo pode impedir que o comprador reflita se não valeria mais a pena esperar uma folga no orçamento para acomodar a despesa, mesmo sem o desconto.

É importante ter consciência de que os descontos geralmente não compensam o pagamento de juros altos caso a aquisição provoque descontrole financeiro e obrigue o comprador a tomar um empréstimo .

2) Faça o que ama

Optar por uma carreira pela satisfação, e não pela média salarial, exige preparo para evitar que eventuais problemas financeiros não prejudiquem a escolha no futuro.

Para a educadora financeira Cássia D'Aquino, o esforço para obter uma remuneração acima da média tende a ser maior nesse caso. “Se for preciso gastar mais para obter as qualificações adicionais necessárias e aumentar o salário, é necessário estar preparado para isso, inclusive financeiramente”.

Além disso, diz Cássia, é preciso estar consciente de que a escolha irá exigir uma dose maior de disciplina financeira. “Manter uma reserva financeira para imprevistos é ainda mais importante para quem tem carreiras que não oferecem estabilidade financeira”.

3) Dinheiro não compra felicidade

Se levada até as últimas consequências, esta afirmação pode ser perigosa. Mesmo porque, alguém com uma série de problemas financeiros dificilmente ficará livre de sentimentos negativos, como estresse e angústia.

Portanto, mesmo que o dinheiro não seja prioridade, o orçamento pessoal não deve deixar de ser monitorado para não provocar situações que tragam desconforto e até infelicidade.

4) Sua personalidade nunca vai mudar

Ter dificuldades em matemática ou ser “gastão” não deve ser uma desculpa usada para afirmar que nunca será possível lidar bem com dinheiro. Aprender a se relacionar melhor com as finanças depende da mudança de hábitos e de disciplina, diz Cássia. "Ninguém nasce sabendo."

Confundir valores pessoais com a maneira de lidar com as finanças também é nocivo. “Há quem acredite que as pessoas que gerenciam bem o dinheiro são egoístas, enquanto quem gasta tudo o que ganha é generoso. É uma afirmação sem sentido”, afirma a educadora financeira.

5) Não sofra por antecipação

Viver preocupado com o futuro não é saudável, mas também não é recomendável nunca se preocupar com o amanhã ou não se antecipar a imprevistos.

Cássia orienta que tanto o orçamento pessoal, como os objetivos financeiros sejam reavaliados constantemente. Insistir na compra de um imóvel financiado, mesmo em um cenário de alta de juros, ou manter o portfólio de investimentos que já não tem o mesmo rendimento, são decisões que podem gerar prejuízos.

- 1. Sucesso financeiro

1 /22(BsWei/Thinkstock)

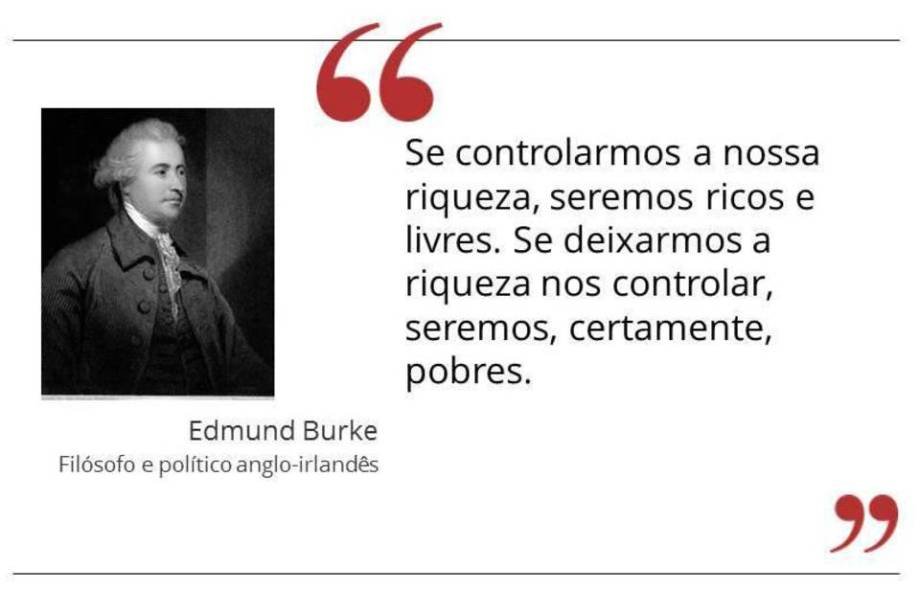

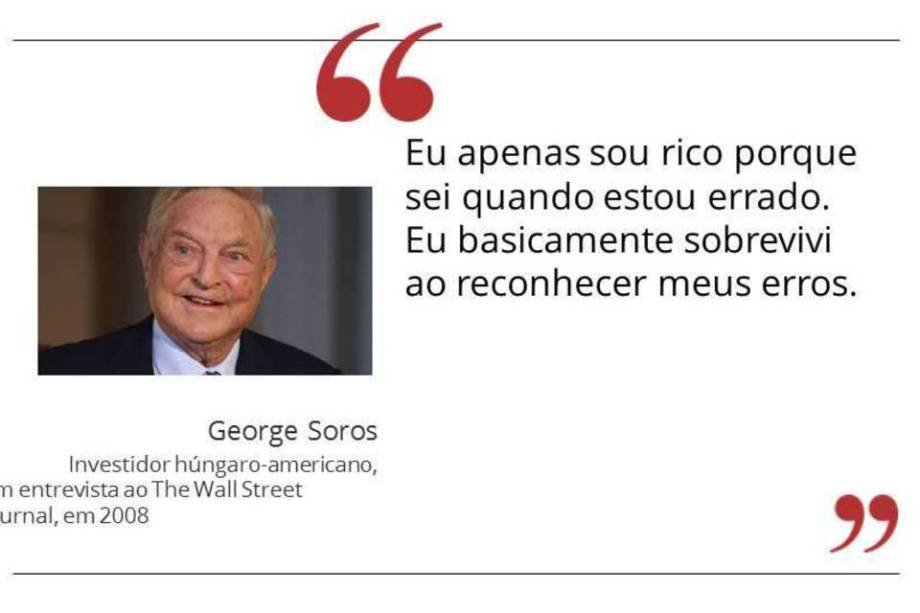

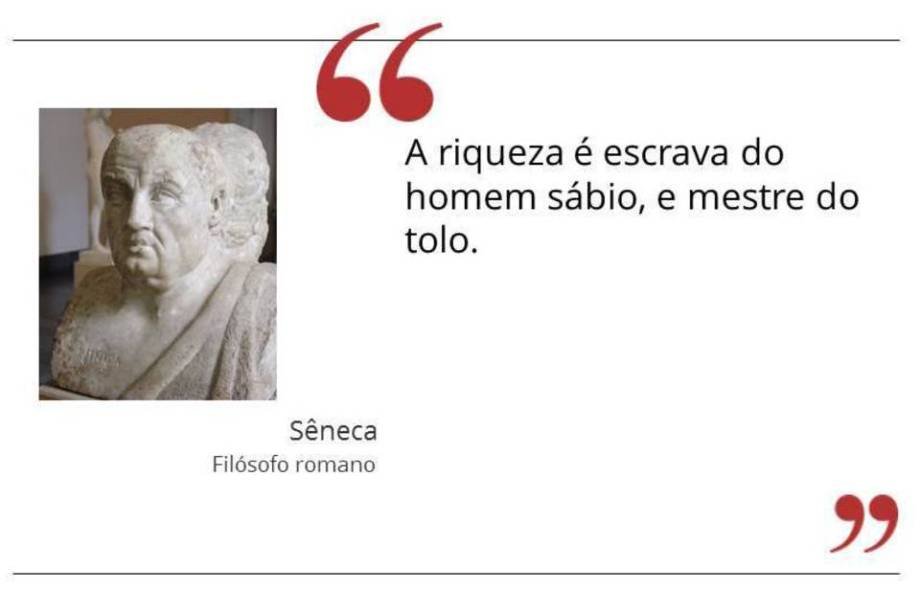

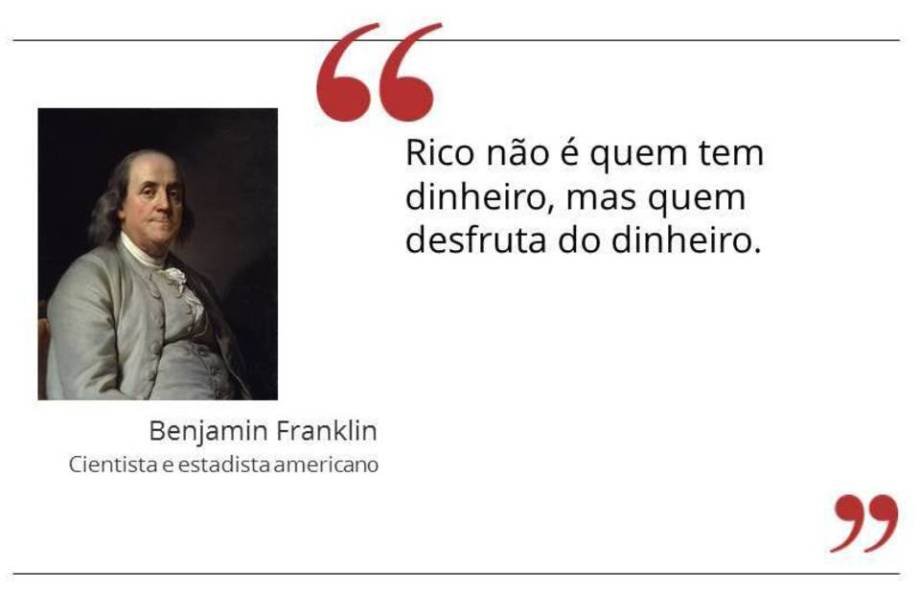

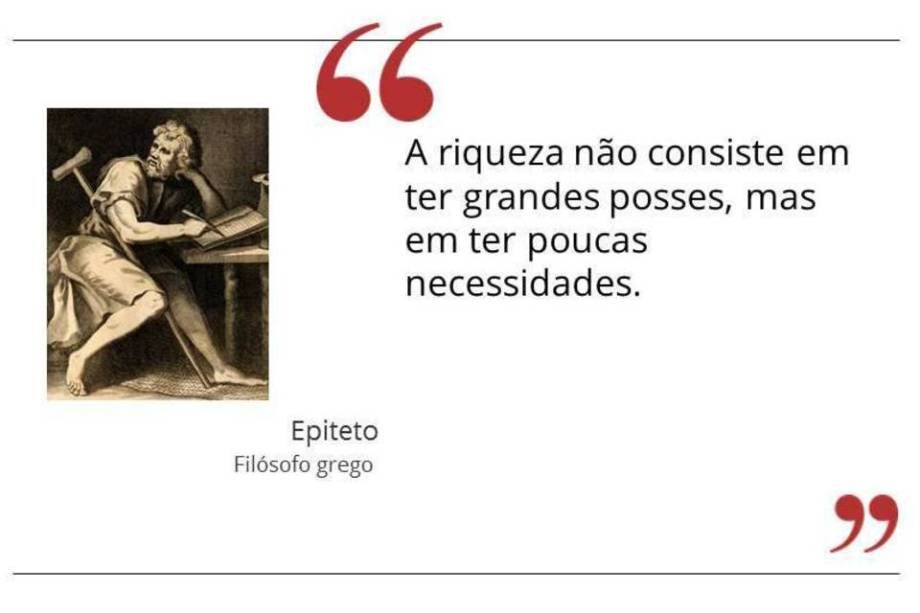

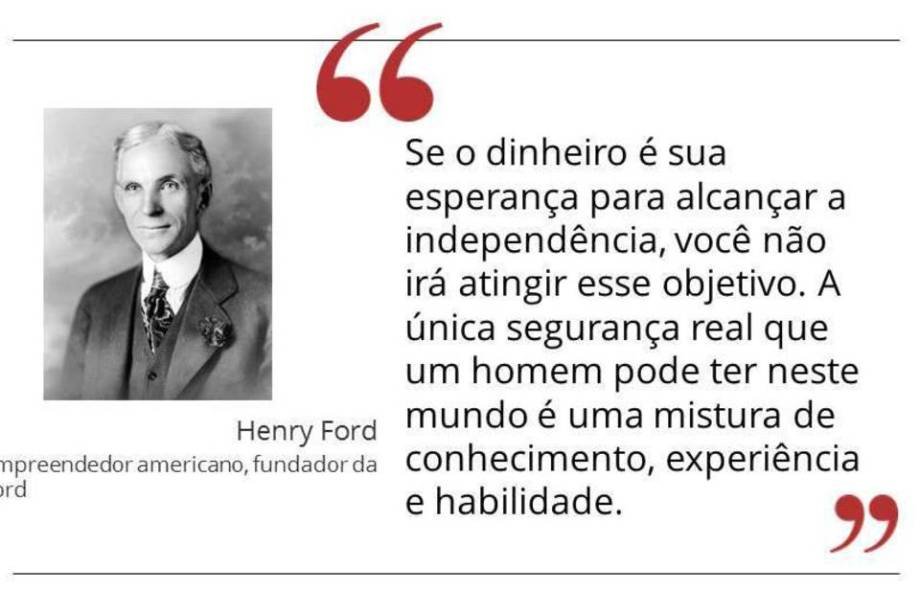

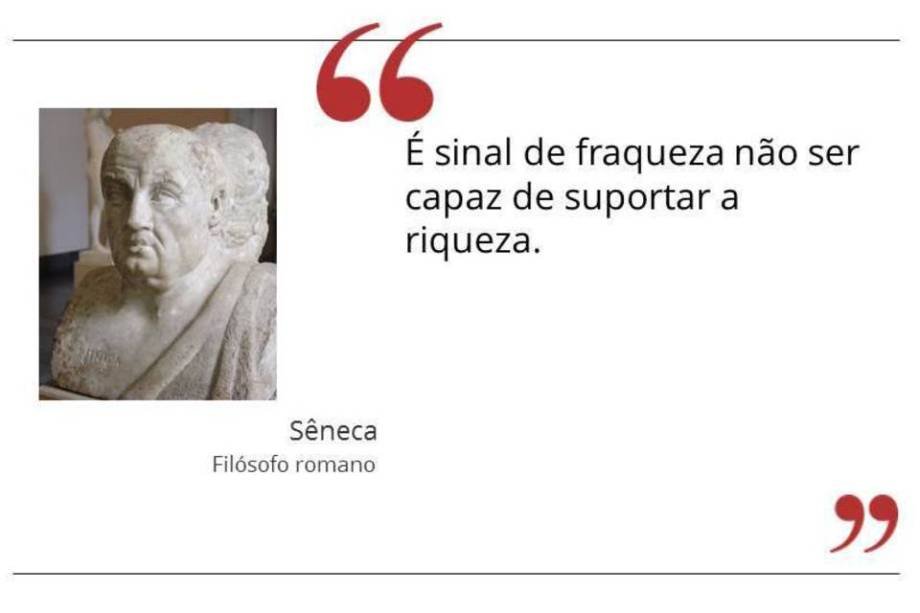

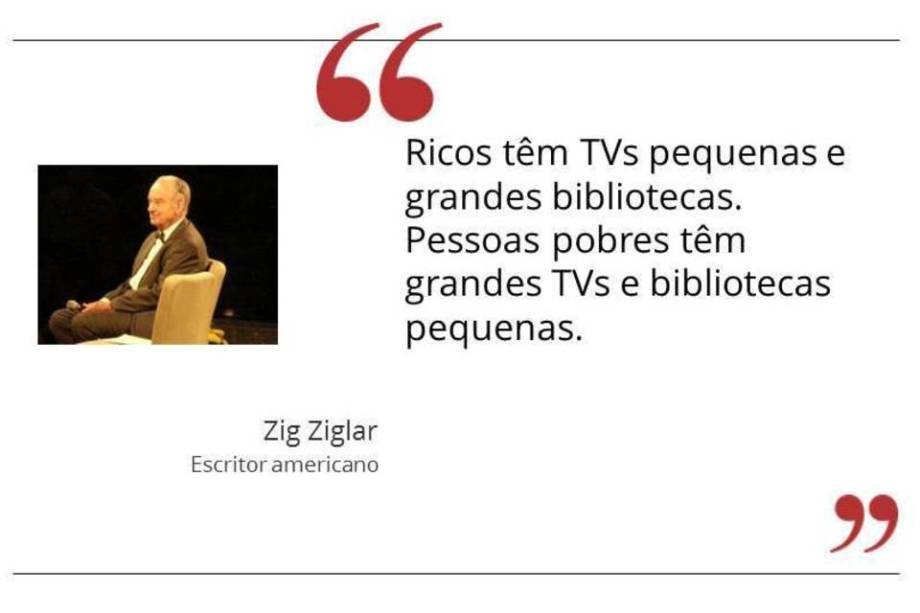

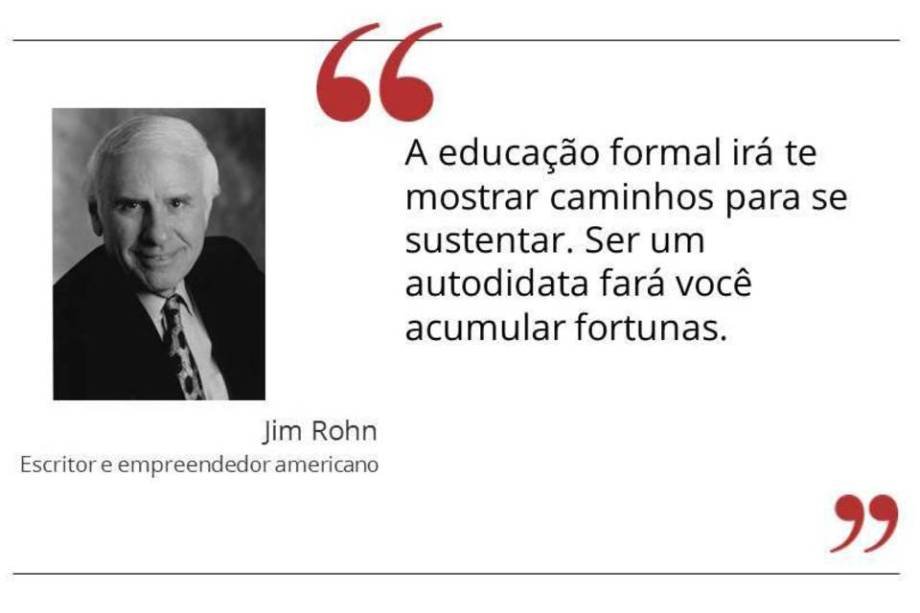

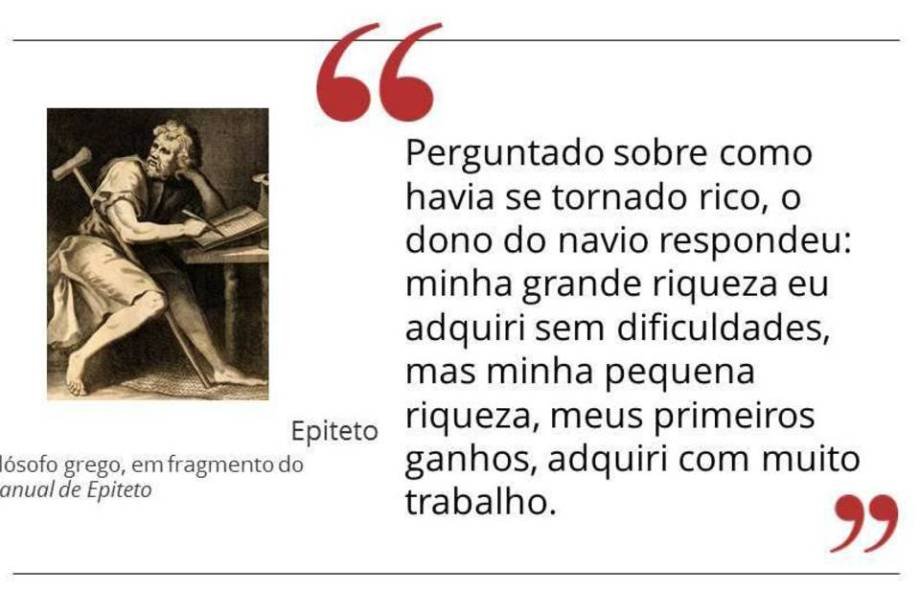

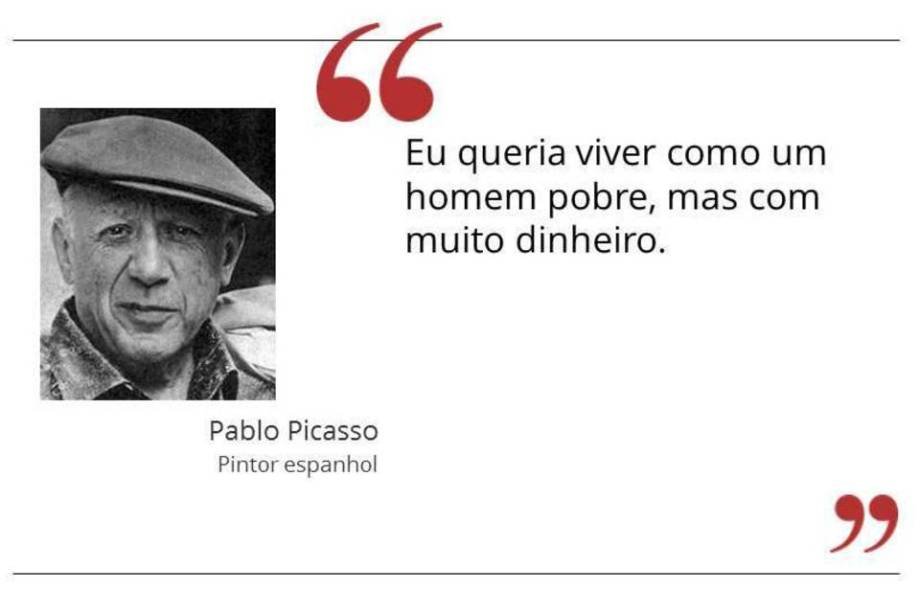

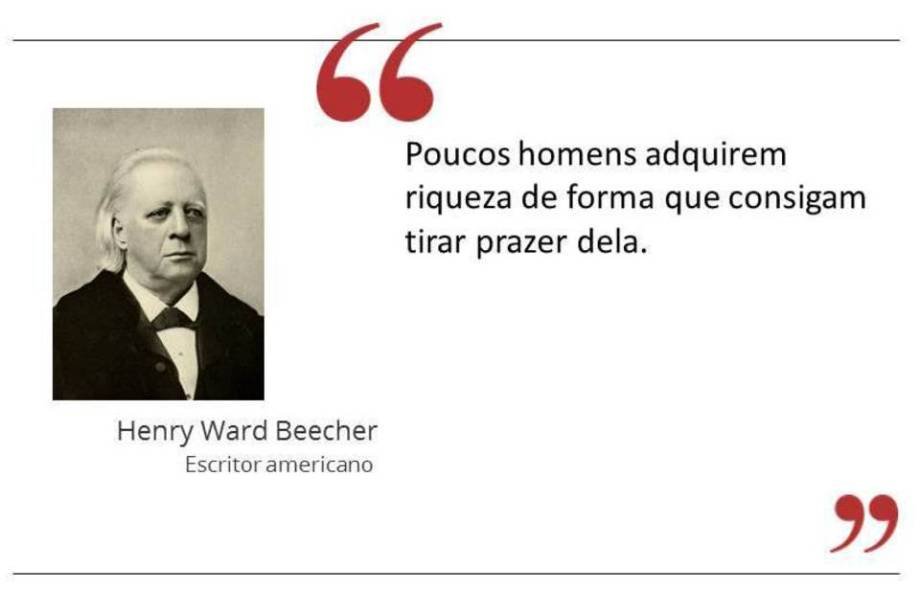

São Paulo – O que significa ser rico? E o que é essencial para acumular dinheiro ? Veja uma seleção de 20 frases sobre riqueza que vão de reflexões filosóficas a lições aprendidas na prática por empreendedores e investidores que construíram grandes fortunas . Em algumas citações em inglês, foi utilizada a tradução livre.

2 /22(Exame.com)

3 /22(Exame.com)

4 /22(Exame.com)

5 /22(Exame.com)

6 /22(Exame.com)

7 /22(Exame.com)

8 /22(Exame.com)

9 /22(Exame.com)

10 /22(Exame.com)

11 /22(Exame.com)

12 /22(Exame.com)

13 /22(Exame.com)

14 /22(Exame.com)

15 /22(Exame.com)

16 /22(Exame.com)

17 /22(Exame.com)

18 /22(Exame.com)

19 /22(Exame.com)

20 /22(Exame.com)

21 /22(Exame.com)

22 /22(Rick Wilking/Reuters)