O ciclo da vida financeira (e seu efeito “desmotivacional”)

Nem sempre é uma boa ideia analisar nossas realidades pessoais usando modelos econômicos como referência...

Publicado em 25 de maio de 2017 às, 11h00.

Última atualização em 17 de outubro de 2018 às, 15h47.

Você já assinou minha newsletter? Fique por dentro de meus artigos, vídeos e outras publicações. Cadastre-se clicando aqui.

Um tema bastante comum e discutido em finanças pessoais é o “Ciclo da Vida Financeira”, baseado na hipótese do ciclo de vida, um modelo que pressupõe que as pessoas tomam suas decisões de consumo e investimentos conforme os recursos disponíveis e o “momento de vida”.

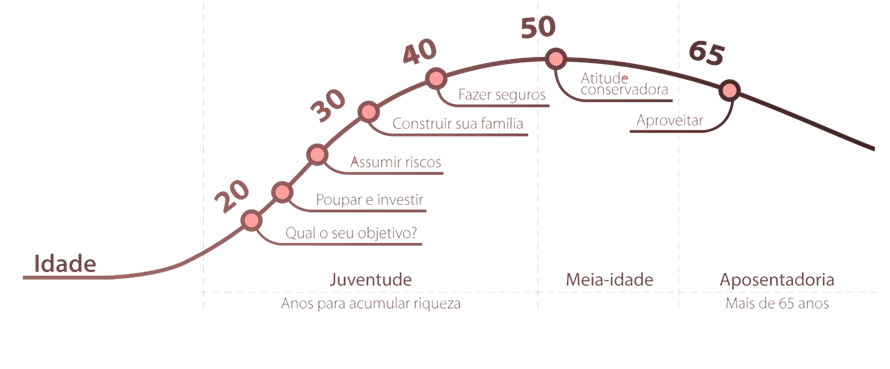

O modelo básico foi proposto por Franco Modigliani, economista americano de origem italiana (que ganhou o Prêmio Nobel de Economia em 1985, mas por outro motivo...). O modelo parte da pressuposição de que as pessoas, em geral, seguem um padrão mais ou menos definido de acumulação de patrimônio, conforme o gráfico abaixo (que faz parte das apresentações da B3 Educação – antigo “Instituto Educacional BM&FBOVESPA” – da qual sou professor).

- (B3 Educação/Site Exame)

Segundo o modelo, as pessoas começam suas vidas profissionais, geralmente, por volta de 20 anos de idade e ganhando pouco. Mais ou menos por volta dos 30 anos, a pessoa entra em seu estágio de maior “aceleração” profissional (com promoções e aumentos), o que leva a uma igual aceleração na construção do patrimônio (ainda mais assumindo-se que as obrigações familiares, nesta fase da vida, costumam não ser tão grandes). Por volta de 40-50 anos, as pessoas começam a ficar um pouco mais conservadoras, com foco maior na preservação do patrimônio já acumulado. Com isso, a curva de crescimento começa a cair. E assim segue até chegar na idade da aposentadoria em que, imagina-se, a pessoa para de acumular patrimônio e começa, na verdade, a “desacumular” – a usar o patrimônio para suas subsistência. Aí a curva passa a apontar para baixo.

O modelo faz sentido e foi criado para dar uma “visão geral” dos níveis de poupança de uma economia conforme o perfil etário da população.

O problema é quando as pessoas pegam um modelo que foi feito para analisar a economia “como um todo” e o aplicam às suas vidas individuais. Sempre que eu mostro este gráfico numa palestra, eu faço várias ressalvas de que as pessoas devem evitar “medir” seu próprio progresso financeiro usando o gráfico do ciclo da vida financeira como referência.

Isso porque, no mundo real, a realidade de grande parte das pessoas está descolada daquilo que o gráfico mostra, e sua simples exposição acaba gerando um efeito fortemente “desmotivacional”. Inúmeras pessoas na faixa dos 40 anos já vieram falar comigo, constrangidas (após verem o gráfico), sobre o fato de não terem conseguido “acumular nada” (frequentemente, sequer têm uma previdência pública). Às vezes, a coisa vem até com uma dose exagerada de ironia ou dramaticidade, quando as pessoas me perguntam coisas como “E agora, o que eu faço? Me mato?!?”

Bem, a resposta é: “Não, você NÃO se mata...”. No mundo das finanças pessoais, assim como no mundo da saúde, as coisas tendem a ser mais difíceis quando a gente “começa tarde”, mas absolutamente não são impossíveis.

O jogo é “daqui em diante” e ninguém deve ser condenado por não ter começado a acumulação patrimonial quando iniciou a vida profissional. Isso não é nenhum crime!

A verdade é que a economia está cada vez mais dinâmica, e esse modelo de crescimento “linear” vai ficando cada vez mais incomum, tanto num contexto pessoal quanto empresarial. Basta ver que algumas das maiores empresas do mundo, atualmente (especialmente aquelas de tecnologia) tiveram um crescimento muito acelerado e num espaço curto de tempo entre a “garagem” e a lista das maiores empresas do mundo.

Com pessoas físicas, essa coisa da evolução linear também vai ficando cada vez menos comum, e uma boa parte das pessoas extremamente bem sucedidas financeiramente têm cicatrizes e “marcas de combate” para mostrar. Muitas chegaram, efetivamente, a “quebrar” no meio do caminho e, ainda assim, conseguiram acumular patrimônios expressivos. Ou seja, a curva de evolução não só NÃO foi essa curva “linear e suave, sempre ascendente”, como foi uma curva cheio de picos e vales, frequentemente mergulhando na zona do patrimônio negativo.

Então, se for o seu caso, lembre-se de que o passado ficou para trás, e que a vida é “daqui para a frente”. O processo de aumento patrimonial deve ser perseguido, não importando o quão tarde se começa. Esteja consciente de que o processo pode demorar, mas esteja igualmente consciente de que uma economia dinâmica pode acabar oferecendo alguns atalhos e “vias rápidas” (legítimas). Então, não se deixe desmotivar por um simples gráfico, siga em frente e fique de olho nas oportunidades!

Quer receber atualizações deste blog e outros conteúdos por email? Assine minha newsletter clicando aqui.