Como investir no mercado americano nesses tempos extremos

Como investir no mercado americano nos níveis atuais, apesar do enorme otimismo precificado nos ativos e aparente falta de preocupação com a inflação?

Publicado em 30 de novembro de 2021 às, 16h06.

Estudos de finanças comportamentais demonstram que as pessoas costumam extrapolar resultados e seguir tendências, celebrando com otimismo os índices de melhor performance recente e condenando com pessimismo os de pior performance. Esse parece ser o caso do mercado americano, que tem batido recordes sucessivos, apesar de muitos riscos no horizonte. No entanto, como diria Howard Marks, “as árvores não crescem até o céu e poucas coisas vão a zero”. Como, então, investir no mercado americano nos níveis atuais, apesar do enorme otimismo precificado nos ativos e aparente falta de preocupação com a inflação?

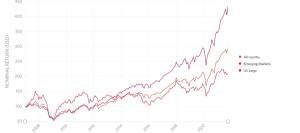

Inicialmente, para ilustrar esse otimismo com o mercado americano, vejam no Gráfico 1 o desempenho em dólares do índice S&P 500 comparado com o índice global e o índice de mercados emergentes de janeiro/2007 até outubro/2021. Notem que ele cresceu 334%, versus 193% do índice global e 109% do índice de mercados emergentes.

Retorno nominal em dólares dos índices S&P 500 (US Large), Global (All country) e Mercados Emergentes (Emerging Markets) (Research Affiliates/Divulgação)

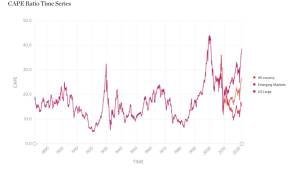

Os preços incorporam as expectativas do consenso do mercado, sendo assim, vejam no Gráfico 2 que, utilizando o CAPE Ratio (preço dividido pela média móvel de 10 anos dos lucros ajustados pela inflação), o S&P 500 parece estar muito caro. O CAPE atual do S&P 500 é 38,8 com mediana histórica de 16,4. Já o índice global apresenta um CAPE de 26,4 com mediana histórica de 19 e o índice de emergentes 15,3 com mediana 15,3.

CAPE Ratio dos índices S&P 500 (US Large), Global (All country) e Mercados Emergentes (Emerging Markets) (Research Affiliates/Divulgação)

Alguns podem argumentar que os níveis atuais de valuation presentes na bolsa americana podem ser justificados pelo baixo nível dos juros. De fato, a taxa de juros próxima de zero, em termos nominais, e negativa em termos reais, fornece um suporte mecânico aos preços, bem como possibilita programas de recompra de ações financiados a “custo zero”, gerando um crescimento dos lucros por ação e reforçando os níveis de valuation. No entanto, o atual nível de juros não parece sustentável, sendo um risco para o atual nível de preço.

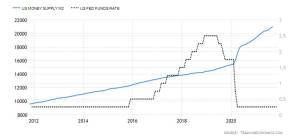

Além de baixar os juros, o Federal Reserve (Fed) tem comprado bilhões de dólares em títulos via Quantitative Easing (QE), aumentando a base monetária e seu próprio balanço, mantendo os juros sinteticamente baixos ao longo da curva de juros. Além desses estímulos sem precedentes em magnitude e velocidade, o governo americano e o Fed continuaram com medidas estimulativas, mesmo após a retomada da atividade econômica. Observe no Gráfico 3 o aumento abrupto na base monetária acompanhado de uma forte queda nos juros.

Taxa de juros americanos (Fed Funds Rate) e base monetária M2 do dólar (US Money Supply M2) (Trading Economics/Divulgação)

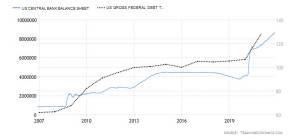

Também vale notar a dinâmica de expansão do balanço do Fed no Gráfico 4. O primeiro salto acontece após a crise do sub prime de 2007 com o início do QE. Notem que o segundo salto ocorre em 2020, após os juros já terem ido para zero (Gráfico 3), porém com uma intensidade consideravelmente maior. Com isso, vemos que os estímulos são máximos e parecem ignorar os riscos inflacionários.

Balanço do Fed (US Central Bank Balance Sheet) e Dívida bruta sobre PIB (US Gross Federal Debt to GDP) (Trading Economics/Divulgação)

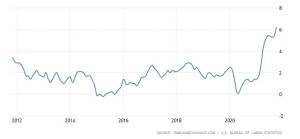

Esses riscos inflacionários já estão se materializando na economia, com a inflação americana em níveis acima de 6% ao ano, conforme mostra o Gráfico 5, muito acima da meta atual de 2%, e com uma grande chance de não ser uma mera alta de preços transitória.

Inflação americana (Trading Economics/Divulgação)

Para conter a inflação, eventualmente o Fed deve diminuir o QE, movimento que deve aumentar os juros ao longo da curva, derrubando o preço de ações e títulos prefixados. Isso significa que o tradicional portfólio com S&P 500, bonds (títulos privados) e treasuries (títulos do tesouro americano) está especialmente exposto à alta dos juros. No entanto, algumas ações podem desempenhar melhor nesse tipo de cenário.

Ações de empresas com maior alavancagem operacional devem “surfar” melhor a expansão de PIB nominal e aproveitar a reabertura da economia. Ações de bancos tendem a ter um desempenho melhor num ambiente com altas de juros, enquanto ações de empresas produtoras de commodities costumam capturar parte da alta da inflação.

Portanto, ficar comprado num portfólio dessas ações e vendido em uma cesta de treasuries prefixados é uma maneira de capturar o prêmio de risco de ações, ao mesmo tempo que defende o portfólio da alta de juros e ainda captura o crescimento do PIB nominal americano.

A Auri Capital é uma gestora de investimentos, especializada na gestão profissional de carteiras administradas e fundos exclusivos, sempre buscando rentabilidade com segurança de acordo com os objetivos de vida e perfil de cada cliente.

João Vitor Calegher é sócio-fundador e gestor da Auri Capital, Matemático pela UFSCar com MBA em Ações e Stock Picking pelo Ibmec e certificado em Value Investing pela Columbia Business School. É membro do CFA Society Brazil e possui certificação CGA pela ANBIMA.